踏み出そう!資産運用の第一歩

今や資産運用はトレンド!安定した老後や豊かな暮らし、さらには自由な生き方を叶えるために若いうちから資産運用を始める人が増えています。

とはいえ、お金の事は難しげでまだ投資を始められていない方もいらっしゃるはず。そんな投資初心者の方も大丈夫!弊サイトがあなたの資産運用を完全サポート。

このサイトは投資経験豊富なマネしたい!だれでも資産運用の管理人マサシにより、以下3STEPで資産運用が始められるように構成しました。

資産運用の3STEP

- STEP1:資産運用って一体何?基本を押さえよう

- STEP2:自分にピッタリの運用方法を探そう

- STEP3:各金融商品を詳しく知り投資してみよう

- GOAL:お金の心配のない、安心の未来をゲット!

fa-check-square-oSTEP1:資産運用とは?

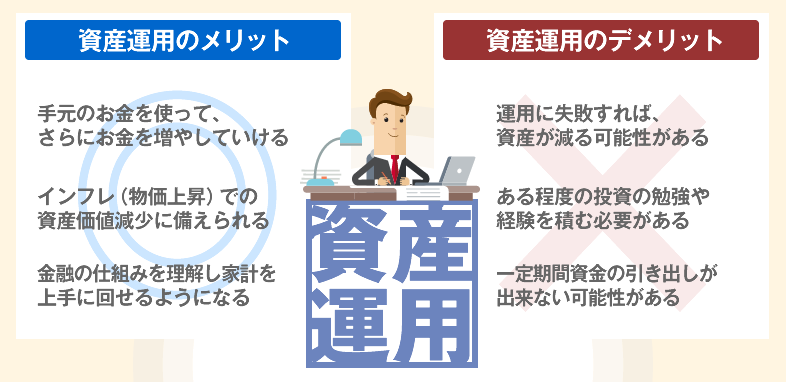

資産運用とはずばり、今ある資産を具体的な目標を決めた上で増やしていく行為を指します。

投資の目標を決めずに、闇雲に資産を増やそうと思えば、リスクを取りすぎて、運用が人生をかけた一か八かの賭けになってしまう可能性も。

運用の目標を立てた上で運用を行うことで、無駄なリスクを取りすぎず「安全第一」で手元の資産を育てていけますよ。

これから資産運用を始めたいという方は、貯蓄に合わせて、リスクをコントロールしながら安全に資産を投資していくことが求められます。

fa-check-square-oSTEP2:自分にあった金融商品を探す

資産運用が何かが分かれば次は運用商品選び移ります。どうしたら資産を減らさずに増やすことが出来るか?

残念んがら万人向けの投資は世の中に存在しません。ライフステージや投資者の属性に合わせて、ぴったりの運用方法を選ぶ必要があります。

以下、商品選びのアプローチ別に金融商品紹介記事をまとめておきましたので該当する項目から目を通してみましょう。

fa-check期待する利回りから選ぶ

| fa-angle-double-right年利1~2% | fa-angle-double-right年利3~4% |

| fa-angle-double-right年利5%以上 | fa-angle-double-right年利10%以上 |

利回りは高ければ高いほど良いというわけでなく、高利回りを想定した金融商品ではその分リスクが高くなる傾向にあります。

リスクと利回りのバランスを見極め、許容できる最小限のリスクで大きな利回りを狙いにいける金融商品を選択すべきです。

fa-check運用金額から選ぶ

| fa-angle-double-right~10万円の少額投資 | fa-angle-double-right100万円以下 |

| fa-angle-double-right100万円 | fa-angle-double-right200万円 |

| fa-angle-double-right300万円~400万円 | fa-angle-double-right500万円~900万円 |

| fa-angle-double-right1000万円 | fa-angle-double-right2000万円 |

| fa-angle-double-right3000万円~4000万円 | fa-angle-double-right5000万円以上 |

| fa-angle-double-right1億円以上 | |

fa-check年代から選ぶ

| fa-angle-double-right20代~ | fa-angle-double-right30代~ |

| fa-angle-double-right50代~ | |

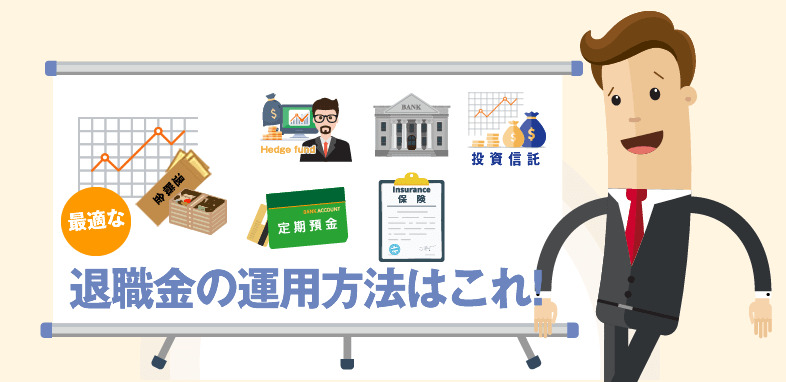

fa-pencil-square-o高額資産の代名詞「退職金」を運用する

退職金の運用が投資デビューという人もいるはずですが、今まで全く投資をしてこなかった人が突然投資すると失敗します。退職金の運用は目的や注意点を明確にしてから取り組むべきです。

これから退職金の運用をお考えの方は、以下2記事から退職金のヒントを探っていきましょう。

fa-pencil-square-o投資初心者向けの運用方法を探す

金融商品にも難易度の違いはあります。まとまったリターンが欲しいからと言っても、投資初心者の方がいきなりハイリスクな金融商品に手を出すのはご法度。

資産運用・投資がまったく初めてという方は、以下資産運用初心者向けの記事から読み進め、低難易度の商品から少しずつ投資に慣れていくのが得策でしょう。

fa-check-square-oSTEP3:運用商品を知ろう

ご自身にぴったりな資産運用商品が分かったら、後はただ各金融商品で投資を実践するのみです。

以下から投資を検討している金融商品の始め方や、運用のコツ、投資に付随するリスクまでしっかり理解、運用開始後につまずかぬよう知識を深めておきましょう。

| fa-angle-double-rightヘッジファンド | 資産を預けるだけで、投資のプロが資産運用を丸々代行。 |

| fa-angle-double-right投資信託 | 資産運用の一部を投資のプロにお任せできる金融商品。 |

| fa-angle-double-right株式投資 | 株式の売買益や利益還元の配当金で、利益を重ねていく。 |

| fa-angle-double-right不動産投資 | 不動産の家賃収入や、売買益により利益を重ねていく。 |

| fa-angle-double-right金投資 | 金(金棒)の売買や金関連ファンド投資で利益を出す。 |

| fa-angle-double-rightロボアドバイザー | AI(人工知能)に資産運用を丸々代行してもらえる。 |

| fa-angle-double-right外貨投資 | 様々な方法で外貨(海外)へ投資し利益を出していく。 |

| fa-angle-double-rightREIT | 投資対象を商業施設を含む不動産とする、投資信託。 |

| fa-angle-double-right債券 | 債券を購入して、満期を待つことで利息を得られる。 |

| fa-angle-double-right保険 | 貯蓄型保険を利用し、貯蓄と同時に投資効果を得る |

| fa-angle-double-right銀行預金 | 銀行にまとまったお金を預け、満期時に利息を受け取る。 |

| fa-angle-double-rightFX | 異なる2国間の通貨を、交換することでの差額を得る。 |

さて、ここまでの内容で何が良いのかさっぱりわからない。やっぱり、初心者で投資は無理なのでは・・

そんな方のために、もう一つ運用のアイデアを出しましょう!

fa-angle-double-down

fa-pencil-square-o自己投資が不安な方はプロに運用を任せてみよう

正直な話、投資の初心者が本当の知識ゼロで始めから上手に運用するのは少し無理があります。そこで、初心者におすすめしたいのが「ファンド」という形態の金融商品。

お金を預けるだけなので、手間もかからないばかりか、初心者の失敗のリスクも最大限に抑え、投資初心者でも始めたその日からプロの力で上手に運用していくことが可能。

投資って...

・仕事に家事に、忙しすぎてかける時間がない

・勉強はしてみたものの自分で取り組む自信がない

そんな方は以下を中心に検討してみるのも良いでしょう。

投資信託

投資信託という金融商品を知っていますか?ずばり投資信託とは、お金を預けるだけでプロに運用を任せられる金融商品。

個人で株式投資や外貨投資やろうと思うと手間がかかるし、失敗のリスクも怖いですよね。しかし投資信託ならプロにおまかせで投資失敗のリスクを避け、かつ手間を掛けずに効率よく運用可能。

引用元:日本国内ヘッジファンドランキングTOP7!利回りの高いおすすめ会社は?

ただし上記のように、日経平均など目安とする指標と同じような値動きをするため、購入・解約のタイミングや保有期間には注意が必要です。

おすすめな人

・近くの銀行や証券会社にて手軽に始めたい人

・投資者が多い投資法で運用するのが安心な人

初心者の方には、もってこいの運用方法なのです。

fa-pencil-square-oおすすめ国内投資信託一例

| fa-angle-double-rightひふみ投信 | fa-angle-double-rightセゾン投信 |

| fa-angle-double-rightありがとう投信 | fa-angle-double-rightコモンズ投信 |

| fa-angle-double-rightさわかみ投信 | fa-angle-double-rightユニオン投信 |

| fa-angle-double-right鎌倉投信 |

ヘッジファンド

ヘッジファンドとは、金融のエリートが、市場が上がり下がりに関係なく常に利益を出せるように運用する投資ファンドのこと。

少数の投資者を相手にする代わりに投資信託よりも自由な運用が認められており、年利10%という個人では実現が難しい高リターンに期待可能。

相場が不安定な今、下げ相場でも利益を狙うことのできるヘッジファンドに注目が集まっています。

引用元:ファンドラップはひどいからやめとけ…理由や解約タイミング・各社の運用実績を解説

おすすめな人

・資産運用を丸々金融エリートにおまかせしたい人

・資産を守りながらも、積極的に利益を狙いに行きたい人。

におすすめの運用方法です。

fa-pencil-square-oおすすめ国内ヘッジファンド一例

| fa-angle-double-rightBM CAPITAL | fa-angle-double-rightEXIA |

| fa-angle-double-rightStrategic Capital | fa-angle-double-rightFrontier Capital |

| fa-angle-double-rightTORTOISE PARTNERS |

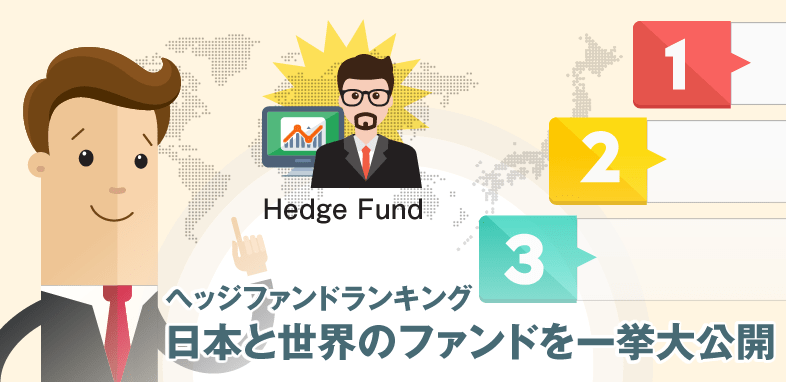

fa-line-chart国内ファンドランキング

最後に、国内に存在するファンドの中でも比較的初心者向けで、利回りが安定しているファンドを3社ランキングでまとめてみました。

気になる方はチェックしてみてください。