難易度別!年利3~4%が狙える運用方法とは

一攫千金が狙えるハイリスクハイリターンの運用方法ではなく、なるべくリスクを抑えつつも年利3%、年利4%程で運用して着実にリターンを積み重ねたいという方も多いと思います。

しかし、毎年安定して年利3%、年利4%を創出することは相当な難易度ではないのか?投資知識や経験が豊富でないと厳しいのでは?とお悩みではないでしょうか。

そこで本記事では本サイトの管理人本郷マサシが、

この記事で学べること

- 年利3%以上の運用がもたらすメリット

- 年利3%~年利4%での資産形成シミュレーション

- 年利3%~年利4%が狙えるおすすめ運用方法やその商品例

など、年利3%~年利4%の利回りが狙える運用方法6つを難易度別にご紹介!

ミドルリスクミドルリターンの運用が期待できる運用方法をお探しの方は、本記事を通してご自身のライフスタイルに適した投資先を一緒に探しましょう!

資産運用前に押さえておきたいこと

資産運用において、年利3%以上で運用できるかどうかがあなたの将来の資産価値を大きく左右することはご存知でしょうか?

実際の運用方法のご紹介の前に、まずはその理由から簡単にお伝えいたします。

年利3%以上を目指すべき理由

例えば運用の結果が年利1~2%の場合、マイナスにはなっていないので一見運用は成功しているようですよね。

しかし、ここで注意したいのが日本の物価上昇(インフレ)率。日銀は年2%の物価上昇を目標に掲げて金融政策を行っています。

(引用:三井住友銀行 みらいのおかねガイド)

このインフレ目標によって、例えば今100万円で購入できるものは1年後には102万円を支払わなければ購入できなくなるように、金額上あなたの資産額に変化はなくても、その価値は年々下落してしまう可能性があります。

そのため、物価上昇率2%を超える年利3%以上で運用でこそ、インフレに負けるリスクを克服し、あなたの資産価を実質的に守ることができるんです。

複利を味方にする

年利3%~4%での運用方法を実践する前に知っておきたいもう一つのポイントは、複利を味方にすること。

単利:収益は含まず、元本のみで運用する

(引用:みずほ銀行)

この複利で順調な運用を重ねると、利回りはそのままでも運用元本自体が増えていくため、その分雪だるま式で資産が増加。

より効率よくスピーディーな資産形成が期待でき、長期で運用すればするほどその効果は大きくなります。

では年利3パーセント・年利4パーセントで複利運用した場合、どれ程のスピードで資産が増大するのか、シミュレーションで計算してみましょう。

年利3%・年利4%での資産形成シミュレーション

目標年利での運用でどのくらいの資産形成が目指せるのかを事前に知っておくと、投資計画も立てやすいですよね。

年利3%~4%で運用時の資産の増え方

以下は、年利3パーセント、年利4パーセントの利回りで複利計算したシミュレーション結果です。

| 期間 | 年利 | 元本金額 (単利運用との差) |

||

|---|---|---|---|---|

| 100万円 | 500万円 | |||

| 1年 | 3% | 103万円 (0円) |

515万円 (0円) |

|

| 4% | 104万円 (0円) |

520万円 (0円) |

||

| 5年 | 3% | 115万円 (+0.9万円) |

579万円 (+4万円) |

|

| 4% | 121万円 (+1万円) |

608万円 (+8万円) |

||

| 10年 | 3% | 134万円 (+4万円) |

671万円 (+21万円) |

|

| 4% | 148万円 (+8万円) |

740万円 (+40万円) |

||

| 20年 | 3% | 180万円 (+20万円) |

903万円 (+103万円) |

|

| 4% | 219万円 (+39万円) |

1095万円 (+195万円) |

||

※千の位以下は切り捨て

(計算方法参考:ke!san)

運用が順調にいくと、10年後には資産は約1.5倍、20年後には約2倍にまで膨らんでいます。

また、単利運用と複利運用の金額差は時間の経過とともに広がっていることから、複利効果は投資期間が長ければ長いほど増大することが見て取れますね。

年利3%・年利4%を狙える金融商品

では、どのような運用方法で年利3%~年利4%の利回りが狙えるのでしょうか?具体的な投資方法を6つ、難易度別にご紹介します。

【難易度:★☆☆】ロボアドバイザー

ロボアドバイザーはロボット(AI)を利用する金融サービスのことで、資産運用のアドバイスを提供する「アドバイス型」と実際の運用を投資家の代わりに行ってくれる「投資一任型」の2種類があります。

必要なことは複数の質問にネットで答えるだけ。投資一任型であればその後入金すれば、実際の運用や銘柄の調整までAIが一括して代行してくれますし、専用アプリで口座申し込みから運用状況が確認できるものもあり、利便性も抜群。

投資知識がなくても資産運用を始められる点、実際の取引に手間がかからない点は、投資初心者にとっては特に大きなメリットと感じられるでしょう。

ただし一口にロボアドバイザーと言っても、上記表のように運用会社や設定するリスク許容度等によってパフォーマンスにもばらつきが見られるため、各社の特徴やリターンを慎重に比較検討する必要があります。

| 名称 | Wealth Navi | |

|---|---|---|

| リスク水準 | リスク(参考値) | リターン(1年) |

| 低 | 9% | 5.3% |

| 中 | 12.2% | 5.4% |

| 高 | 14.7% | 5.4% |

| 名称 | THEO | |

|---|---|---|

| リスク水準 | リスク(参考値) | リターン(1年) |

| 低 | 10.3% | -1.6% |

| 中 | 13.5% | -1.4% |

| 高 | 21.0% | -3.1% |

| 名称 | 楽ラップ | |

|---|---|---|

| リスク水準 | リスク(1年) | リターン(1年) |

| 低 | 7.6% | 0.9% |

| 中 | 12.4% | 2.6% |

| 高 | 18.1% | 3.5% |

※リスクは月次リターンの標準偏差(1年・年率)で数字が大きいほどハイリスクハイリターンの運用法となる。

※QUICK Money World「5年目のロボアド、ウェルスナビなど4社の運用成績を比較 情報開示姿勢には温度差」を参考に作成

また、投資一任型の場合は丸ごと資産運用をお任せできる分、預かり資産の年率1%程度の手数料が発生。最近では年率1%以下の投資信託も多いことを考えるとやや割高に感じられます。

そのため、ある程度投資の知識がある方や実際に自分で運用しながら投資の勉強をしたい方は、手数料がより抑えられる株式投資や低コストの投資信託などで運用する方が効率的に運用できるでしょう。

また、ロボアドバイザーはNISA、iDecoの対象外のため、税制優遇を受けながら運用したい方は、アドバイス型の提案を参考にしたうえでご自身で直接投資すると良いでしょう。

| メリット | ・AIが投資家に適した投資銘柄を診断 ・運用や調整までAIにお任せで手間がかからない |

|---|---|

| デメリット | ・手数料が割高 ・投資の勉強にならない ・NISA、iDeCoの対象外 |

| 最低投資額 | 10万円程度から ※積立は月1万円程度から |

| 具体的な運用会社例 | ・WealthNavi ・楽ラップ ・THEO ※参考:SMBC日興証券 |

この記事も読んでおきたい

【難易度:★★☆】投資信託

投資信託とは、運用のプロであるファンドマネージャーが投資家から託された資金を用いて、株式や債券等への投資を代行する金融商品で、銀行や証券会社で購入が可能です。

投資知識や経験のない方、運用に時間を割けない方も比較的気軽に始めやすく、始めたその日からプロの手腕で運用できる金融商品です。

また、一月数百円~数千円から積立可能であることに加え、1つの商品に複数の銘柄が組み込まれているため、個人投資家が少額から分散投資できるのも投資信託のメリットの一つ。

商品によってはつみたてNISAやiDeCoで税制優遇を受けることも出来ます。

(引用:投資信託協会)

しかし、投資信託はプロが運用を代行してくれる分、投資信託の購入時や保有期間中、売却時に以下のような手数料を支払う必要があります。

| 購入時手数料 | 0~2% |

|---|---|

| 信託報酬 (保有期間中) |

0.5~1.0%程 |

| 信託財産留保額 (売却時) |

0~0.5%程 |

これらの手数料は運用の良し悪しに関わらず発生し、運用が不調で利益が出ていない時でも一定の割合で差し引かれてしまいます。

近年では購入時手数料が無料のノーロードファンドも増えてきたことに加え、信託報酬を引き下げる動きもみられるため、コストに納得のいく運用商品なのか、投資家はよりシビアな目線で検討したうえで購入しましょう。

| メリット | ・少額から投資可能 ・実際の運用と分散投資をプロがしてくれるため手間がかからない ・つみたてNISAやiDeCoの対象商品もある |

|---|---|

| デメリット | ・リアルタイムでの売買ができない ・運用成績の良し悪しに関係なく手数料が発生 |

| 最低投資額 | 数百、数千円から |

| 具体的な商品例 | ・eMAXIS日経225インデックス ・インデックスファンド海外新興国(エマージング)株式 ・インデックスファンド225 ※参考:みんかぶ投信 |

この記事も読んでおきたい

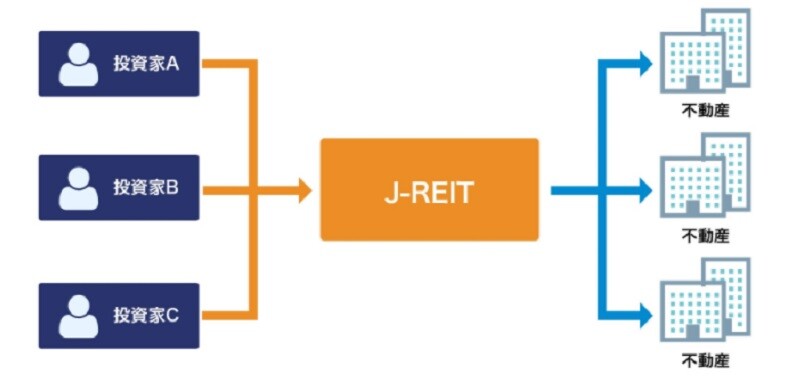

【難易度:★★☆】J-REIT(不動産投資信託)

上記で投資信託をご紹介しましたが、不動産投資に特化した投資信託をREIT(リート)、日本ではJ-REITと呼んでいます。

REITでは、投資法人が投資家からお金を集め、マンションやオフィスビルなどの不動産に投資、そこで得た利益を投資家へ還元します。

物件探しや物件購入後の管理などの手間暇がかかる通常の不動産投資と比べ、証券会社を通して2万円程の少額から投資が可能と、手軽に不動産投資ができるのがJ-REIT最大のメリット。

更に、ファンドを1本購入するだけで手軽に複数物件への分散投資ができるため、リスクヘッジの面でも安心です。

(引用:投資信託協会)

また、J-REITは収益の90%以上を投資者に分配すると法人税が免除されます。そのため、利益の大半が投資家に分配される仕組みになっており、投資先によっては5~6%程の高利回りのものもあります。

一方で、投資法人が倒産や上場廃止になった場合は、投資した資金に大きな損失を受けるリスクも。

また、地震などの自然災害による建物の毀損により分配金が減ってしまうなど、不動産投資特有のリスクもあります。

REIT購入の際は十分な分散投資がされているか、保有不動産が少なすぎるものや地域が集中しているものは極力避けると安心でしょう。

| メリット | ・不動産投資が少額・手間をかけずに可能 ・プロが分散投資と実際の運用をしてくれる ・比較的高い利回りが期待できる |

|---|---|

| デメリット | ・投資法人が上場廃止になるリスクがある ・災害リスクがある |

| 最低投資額 | 2万円程から |

| 具体的な商品例 | ・ジャパンリアルエステイト投資法人 ・森ヒルズリート投資法人 ・アドバンス・レジデンス投資法人 ・GLP投資法人 ・イオンリート投資法人 ※参考:利回り4%のREITを国内債の代替に(窪田真之) |

この記事も読んでおきたい

【難易度:★★★】ETF(上場投資信託)

「上場投資信託」とも呼ばれるETFは、証券取引所に上場し、日経平均株価や東証株価指数(TOPIX)などの特定の指標の動きに連動した運用を目指す投資信託。

年利3%~4%、中には年利5%以上の利回りが狙えるものもあります。

(引用:nikko am)

上で挙げた投資信託は非上場のため取引は1日1回と限定されている一方、ETFは上場しており、株式と同様に取引時間中は1日に何度も売買ができます。そのため、相場の動きにあわせた自由度の高い運用が可能です。

しかし、ETFは決算時に運用で得た利息や配当が分配されてしまうため、複利効果が期待できません。

また、投資信託のような自動積立や自動再投資の仕組みがなく、ご自身で積立や投資で得た収益の再投資をする必要があるため、通常の投資信託よりも手間がかかってしまうでしょう。

また、ETFは投資信託と比べて低コストである一方、売買の度に手数料がかかりるため、頻繁に売買を繰り返すことで手数料がかさんでしまうことも。

一部証券会社では売買手数料が無料のETFも取り扱っているので、そのような商品を積極的に取り入れても良いでしょう。

| メリット | ・市場でいつでも売買可能 ・少額から投資できる ・比較的低コスト |

|---|---|

| デメリット | ・自動積立・再投資ができないため手間がかかる ・売買時に手数料がかかる |

| 最低投資額 | 1万円程から |

| 具体的な商品例 | ・上場インデックスファンド新興国債券 ・上場インデックスファンドアジアリート ・上場インデックスファンドJリート(東証REIT指数)隔月分配型 ※参考:nikko am |

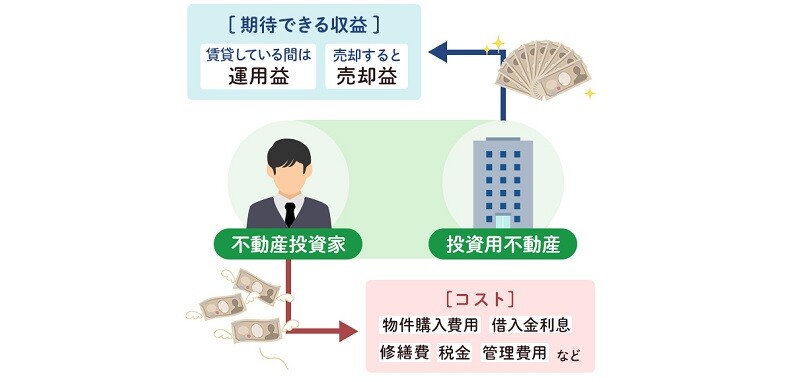

【難易度:★★★】不動産投資

マンションやアパートを1棟まるごと、あるいは1部屋購入し、入居者へ貸し出す不動産投資。

東京都心部やその他政令指定都市の場合は、約3~5%程の利回りが期待できます。

(引用:日本不動産研究所)

一括購入する資金がなくても物件購入時にローンが組めるため、頭金が準備できれば、その後の家賃収入でローンを返済しながら運用することが可能。

物件にもよりますが、頭金の目安は物件価格の1割程度と言われているので、3000万円のマンションの場合は300万円程度でしょう。

ローンの完済後は毎月安定した収入が期待でき、リタイアまでにそのような物件をいくつか保有できれば、老後資金も安心、何ならセミリタイアも夢ではありません。

また、不動産購入時に団体信用生命保険に加入しておくことで、ローン返済中に名義人が死亡した場合、以降のローン返済は免除に。不動産は遺族の手元に残り、家賃収入を継続して得られるため生命保険の代わりにもなります。

更に不動産は現金などよりも相続税の税額が低くなりやすいため、節税効果も期待できるほか、将来物件の価値が購入時よりも上がることで売却益も見込めます。

(引用:suumo)

しかし、空室が出たり家賃が滞納されると収入が減り、ローン返済が滞ってしまうリスクや、地震などの天災によって物件に被害が及ぶリスクも。

そのため、物件購入の際には入居者が確保しやすい立地や住居環境であるかの確認や、過去の災害状況などから火災保険や地震保険といった必要な保険への加入も検討するなど、リスク対策もじっくり検討する必要があるでしょう。

また、投資物件選びからその後の管理には手間と労力がかかるため、それらをおまかせできる不動産投資会社を通しての投資がおすすめです。

| メリット | ・毎月の家賃収入が見込める ・投資費用をローンでまかなえる |

|---|---|

| デメリット | ・空室になるのリスク ・天災などで物件に被害が出るリスク ・物件の選定~管理に手間がかかる |

| 最低投資額 | 300万円程から ※物件価格にもよる |

| 具体的な不動産投資会社例 | ・プロパティエージェント ・FJネクスト ・グローバル・リンク・マネジメント |

この記事も読んでおきたい

【難易度:★★★】株式投資

株式投資とは、企業が発行する株式の売買を通して収益をあげる投資方法のことで、証券会社に口座開設して銘柄を購入することで投資が可能です。

株式投資はある程度リスクを受容することで年利5%以上のハイリターンを狙うことはもちろん、逆に値動きが比較的緩やかで低リスクな銘柄への投資等で年3~4%程度の利回りを狙うこともできます。

株式投資の最大のメリットは、

- 株式を安く買って高値で売ることで値上がり益が得られる

- 株式保有中に企業の利益の一部を配当金として享受できる

- 株主優待が受けられる

といった様々な利益を狙えることでしょう。

株の取引は通常100株単位のセット販売になっており、1株1000円の銘柄は10万円から投資が可能。

ただし、例えばソフトバンクグループ(株)の場合、現在の株価は7518円、単元株数(最低購入株数)は100株のため必要資金額は70万円程度と、投資銘柄によってはまとまった資金が必要になる場合もあります。

(引用:Yahoo!ファイナンス)

また、安定したリターンを得るためには、株価動向のチェックはもちろん企業情報や国内・国外の経済状況などをいち早くキャッチ・対応する手間暇と投資知識が必要です。

そのため、投資初心者が株式投資を始める際には、まずは株式投資の本などで勉強したり、1株から購入可能な「ミニ株」で少額から投資を始めたりすることをおすすめします。

証券会社や銘柄によってはミニ株の取り扱いがない場合もあるほか、通常の株式・ミニ株に関わらず発生する株売買時の手数料も、証券会社によって金額が異なるため、投資の際には各社の取り扱い内容や手数料をしっかり比較・確認するようにしましょう。

| メリット | ・様々な面から利益が期待できる ・自分で投資する分手数料が安くつく ・株価が安い銘柄やミニ株では少額投資も可能 |

|---|---|

| デメリット | ・投資知識や手間暇が必要 ・銘柄によってはまとまった資金が必要になる場合がある |

| 最低投資額 | 10万円程度から ※ミニ株は1~2万円程度から |

| 具体的な投資銘柄 | ・アサヒHD ・KDDI ・中電工 ※参考:トウシル |

この記事も読んでおきたい

まとめ

さて、今回は年利3~4%が狙える運用方法についてご紹介しましたが、いかがでしょうか?

たまたま運よくではなく、コンスタントに年利3パーセント~4パーセントの利益をあげるには、ある程度の投資知識が求められるます。

ご自身の知識レベルや運用に掛けられる時間などを考慮し、投資のプロに運用を委託する方法、一部だけ任せる運用方法なども併せて検討してみるのが良いでしょう。

ただし、手元に着実に利益を残すためには、手数料を払っても十分利益が残るパフォーマンスが出せる投資先かのチェックも忘れずに。

本サイトでは、高利回り・低リスク・投資しやすいという3要素が揃った投資初心者おすすめファンドの紹介記事もありますので、比較対象として是非参考にしてみてください。

この記事も読んでおきたい