手元の10万円で効率的に資産運用を始めよう

手元の10万円で資産運用。初期資金としては、少なすぎるかな。

いいえ、10万円もあれば初期資金としては十分。しかし、元手が少ない分低リスクな運用法に徹してしまうと中々資産が増えづらいのは事実です。

よって10万円の資産運用は、運用法を吟味することがポイント。リスクとリターンのバランスの良い運用法さえ選べれば、手元の10万円を元手に安定した資産を築けますよ。

そこで今回本サイトの管理人本郷マサシが、

この記事で学べること

・10万円から投資可!おすすめ資産運用法5選

・10万円運用の注意点

まで、まとめて紹介します。これから、10万円を元手に資産運用を始めたいとお考えの方は必見です。

資産運用はいくらからが最適なのか?

資産運用は、いくらからはじめるのがベストなのでしょうか?

投資には大金が必要になるのでは?と考えている方が多いですが、結論から言うと100円からでも可能です。

実際、楽天証券やSBI証券などでは100円から投資信託を購入することが出来ます。

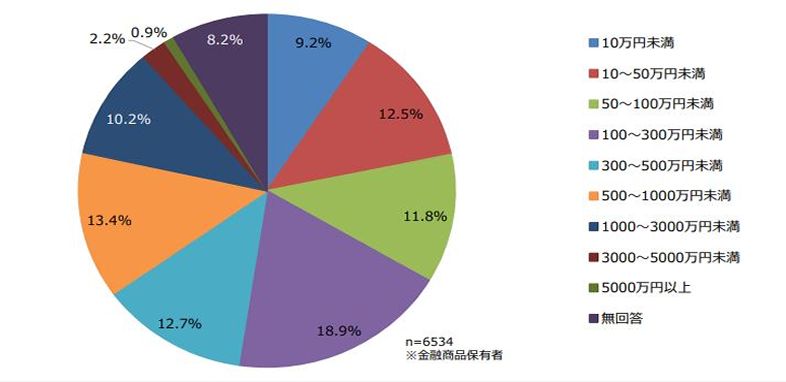

ここで参考までに、日本証券業協会による「証券投資に関する全国調査」の金融商品の保有額に関するデータを見てみましょう。

10万円未満での投資を行っている方は9%程で、意外と多いことがわかりますね。

また一番多いのは100~300万円ほどで、投資額が100万円を超えてくると元本の大きさからまとまった利益に期待しやすくなります。

投資初心者の方はまずは手元の10万円を運用し100万円まで増やし、資産運用の階段を1段ずつ無理なく登っていきたいですね。

本サイトでは各運用額に合わせたおすすめ運用法から投資のコツもまとめておりますので、目を通し比較すると「10万円」ならではな運用法を理解する際に大きな助けになるでしょう。

他運用額記事

fa-angle-double-right500万円の運用方法

fa-angle-double-right1000万の運用方法

fa-angle-double-right5000万の運用方法

10万円から投資可!おすすめ資産運用法5選

さて、ここからが本題。10万から投資でき、投資初心者でも比較的運用しやすい金融商品を5つまとめて紹介します。

1.個人向け国債

商品データ

期待利回り:0.05%

10万円を1年間の運用で:50円程

手元の10万円をとにかく安全に資産運用したいと考える初心者の方は、まずこの個人向け国債を購入しておくとよいでしょう。

国債は国が発行する債券(借金)で、債券は返済する時に利子をつけます。

引用:財務省 個人向け国債

その利率によって定期的に利子を受け取り、償還期間が来れば元本を受け取ります。

個人向け国債は債券の発行元である国が元本と最低金利の0.05%を保障してくれ安全かつ、1万円の少額から運用を始められるのが良いですね。

ただし、利率は1%に満たず10万円ほどの元本ですと中々纏まった利益に期待できないのが事実。

これから紹介する高利回りな運用法と組み合わせ、リスク管理の一環として利用できると良いでしょう。

この記事も読んでおきたい

2.ロボアドバイザー

商品データ

期待利回り:3%程

10万円を1年間の運用で:3000円程

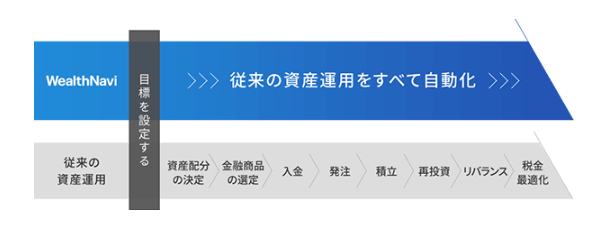

ロボアドバイザーは最低10万円ほどの少額から、ウェブ上で投資に関する質問に数問答えるだけで投資者にぴったりな運用法でAI(人工知能)が資産運用の初心者である投資家のリスク許容度に応じて、最適な資産配分をします。

引用:Wealthnavi

さらに希望の方は入金をするだけでその後の運用までを一貫してAIにお任せ、短期的な利益を生み出すものではありませんが、長期的にリスクコントロールを行いながら資金を増やしてくれます。

10万円という資金を使って投資を始めるにあたり、初心者は最初に投資の勉強をする必要があります。しかしそのような時間の経過を無駄にすることなく、すぐに収益を生み出せるのがロボアドバイザーです。

この記事も読んでおきたい

3.投資信託

商品データ

期待利回り:3%程

10万円を1年間の運用で:3000円程

投資信託も先述したロボアドバイザーと同様、預けるだけでプロが資産運用をしてくれます。

複数の日本株へ投資するファンド、海外債券に投資するファンドなど様々なファンドの中から投資先を選び入金すれば、その後の運用はプロに任せられるので詳しい知識が必要ありません。

また、投資先が日本株の投資信託と海外株の投資信託など、リスクとリターンのバランスを見ながら複数の投資信託を投資者自身で組みあわせることで、ご自身の投資ポリシーなどに合わせて投資ができます。

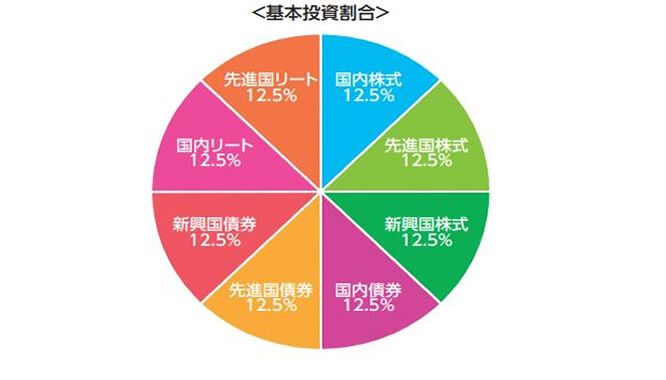

また、ご自身で投資先を考えるのが大変だという方は、バランス型ファンドがおすすめ。株式や不動産など手元の10万円を複数資産にバランスよく投資してもらえ安心です。

引用:ニッセイ・インデックスバランスファンド(4資産均等型)

この記事も読んでおきたい

4.FX

商品データ

期待利回り:予測不可

10万円を1年間の運用で:予測不可

10万円の資産運用で大きなリターンを望むのでしたら、FXを利用してみると良いでしょう。

FXとはドルやユーロなどの外国通貨を買ったり売ったりすることで、そのレートによる差額を利益として得られる金融商品です。

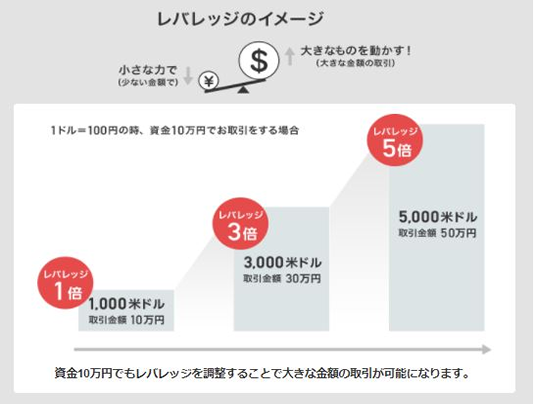

そんなFXは、1万円以下の元手から始めることができます。また、FXにはレバレッジという元金をはるかに超える規模の取引を行える機能があります。

レバレッジとは、証拠金として一定額の資金を預け入れ、投資資金の借り入れを行い自己資本を増やして金額の取引を行うことを指します。

元手と利益の大きさは比例することからも、レバレッジをかけてFXを行うことで効率よく資産を増やしていくことを期待できますね。

極端ですが、1,000倍のレバレッジを利用すれば10万円で1億円分の通貨の売買を行えます。

もちろん、リスク管理は必須。10万円の資産の一部のリスク運用として使用し、守りの資産は元本保証の国債や、リスクを取るにしてもロボアドバイザーや投資信託などで分散・安全運用するのがおすすめです。

しかし、資産運用で手元の10万円をある程度のスピード感を持って増やしたい人には最適な運用方法と言えるでしょう。

この記事も読んでおきたい

5.株式投資

商品データ

期待利回り:5%程

10万円を1年間の運用で:5000円程

10万円の元手があれば、有利な条件で株式投資に臨むことができます。

国内の株式の約3割は10万円以下の少額金額で売買されているので10万円の元手があれば色々な銘柄を選ぶことができます。

株式投資に10万円を捻出するのは難しい、そんなかた「ミニ株」で投資を始めるのも良いでしょう。国内株の中には、ミニ株といった本来の株式の10分の1以下の少額金額で買えるものがあります。

本来、株式投資は「単元株」という売買の単位が決められています。例えば、トヨタ自動車の単元株は100株。

100株単位での購入となるので、現在のトヨタ自動車の株式が約7000円程と考えると、7000円x100株で最低70万円程の投資資金が必要になる計算です。

しかし、ミニ株であれば100株や1,000株という決められた単元単位ではなく、単元株数の10分の1以下小さな単位で比較的少額で始められます。

また10万円を株式投資で運用するメリットと言えば、株主優待サービスと配当金を毎年手に入れることができる点です。

株式は持っているだけでメリットがあるので、株式投資は投資初心者の方にも人気がある資産運用と言えますね。

この記事も読んでおきたい

10万円運用の注意点

さて、ここまでの内容で手元の10万円の運用方法のイメージはついたと思います。

続けて、実際に選択した金融商品で運用を始める際に注目したい10万円運用の注意点を3つまとめていきます。

1.目標設定を行う

投資活動は経済環境によってリターンも変わりますし、最初に目標を設定することはできないという考えもあります。しかし、投資初心者であればあるほど最初に10万円運用の目標設定をすることは必要です。

だれしも投資を始める前は「これくらい増えたらいいな」という、10万円運用に対する期待値は持っているはずです。

いくら安全に運用できたとしても、期待値を遥かに下回る利回りで運用していては満足のいく投資結果は得られませんし、また途中で気持ちが折れ投資を途中でやめてしまうことにも繋がります。

まず、手元の10万円をどれくらいの期間運用しどれくらいのリターンを望むのかを頭に思い浮かべてみましょう。思い浮かべた運用機関や金額から逆算することで、ご自身がどのような商品で10万円の投資資金を運用すべきかが見えてきます。

各金融機関では、資産運用のシミレーションツールも提供されているので上手に活用し、ご自身の10万円運用の目標から適切な運用法を導き出しましょう。

ツール一例

2.余剰資金を把握する

資産運用は余剰資金で行うというのは、誰もが聞いたことがあるかと思います。では余剰資金とは何でしょうか。余剰資金とは単に今使う必要がないお金であるという認識は、正しくありません。

たとえば今、10万円のお金があるとします。しかし2年後に10万円の出費があることが決まっているとします。

そして年間の収支はずっとトントンであるとしたならば、その10万円は決して余剰資金とはいえません。単にこれからの2年間は使わずにすむお金です。

もしこの10万円を使って資産運用をするならば、2年間という期間限定で行える金融商品を選ぶことになります。2年後には換金して、10万円を確保しなければならないからです。

その間に利益が出たならば、それが余剰資金になります。初心者はこのような考え方で、自分にとっての余剰資金とはどんなお金なのかを考えてみましょう。それが定まることで、資産運用のための金融商品選びに進むことができます。

3.複数の商品に分散して投資をする

たとえ10万円という少ない資金であっても、資産運用する場合には分散投資が必要です。

例を上げれば、金融市場を分散することで、世界経済の動きに応じて資産運用のリスクを分散させることができます。

たとえば投資信託の商品を選ぶ際に、どれも同じ日経平均に連動するインデックス型にしてしまっては、リスク分散にはなりません。

株式市場で運用する投資信託を選ぶのであれば、新興国や先進国というように異なる経済成長をみせる国に分散するとよいですね。

また、最初の数年間でできる限り運用資金を増やしたいのであればリスクの高い商品を多く組み込み、逆に数年後にもしかしたら運用資金を何かに使う可能性があるならば、リスクの低い商品にシフトするなど、投資割合は一年に2回程度は見直し調整するのがおすすめです。

4.投資コストにこだわる

10万円という比較的少額投資となれば、手数料には徹底的にこだわりたいもの。

10万円を投資し年3%の利益を得、1%を運用手数料で持っていかれ、さらに投資で得た利益から20%以上が引かれてしまえば残る利益は2000円弱。

元手が少ないからこそ「投資コスト」、とくに運用手数料・税金に関しては節約できるところは節約したいですね。

具体例をあげれば、ファンドへ投資を委託する場合は購入・売買手数料が無料のノーロードファンドを選ぶなど運用コストは徹底比較し手数料が割安なファンドを選ぶこと。

また、一定額への投資で得た利益に発生する税金が非課税となる「NISA(ニーサ)」制度の利用もおすすめですよ。

この記事も読んでおきたい

ブログなども参考に投資を始めよう

ここまで、10万円の資産運用についてまとめてまいりました。冒頭のグラフでも見たとおり、日本では特に10万円程からの少額で投資を始める方は多く、実際に10万円からでも十分大きな資産に育てていけます。

今回本サイトで説明した内容だけでも十分に10万円運用は始められますが、ネット上に豊富に存在する他投資ブログなども参考にして、しっかり知識をつけた上で効率よく投資を行えると良いでしょう。

この記事も読んでおきたい