セゾン投信の商品特徴から口コミまで大解析!

今回ご紹介するのは、安定した運用成績で注目を集める「セゾン投信」。

ファンドを設定してから十数年で口座開設件数が約75倍にまで増加するなど、飛躍的な成長を見せています。

このように、セゾン投信は数ある投資信託の中でも高い人気を誇りますが、その理由はどこにあるのでしょうか?

そこでこの記事では、本サイトの管理人本郷マサシが

この記事で学べること

- セゾン投信の会社概要やファンドの特徴

- 実際の投資家からの口コミ・評判

- 出資・解約方法や手数料について

など、セゾン投信の実態に迫ります!

同社へ出資する・しないで迷っている方、投資信託を始めたいけど商品選びでお悩みの方は必見です。

会社概要とファンドの特徴を整理

まずはセゾン投信の会社概要やどのような商品を販売しているのかなど、基本情報から見ていきましょう。

セゾン投信とは

| 社名 | セゾン投信株式会社(SAISON ASSET MANAGEMENT CO.,LTD.) |

|---|---|

| オフィス所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60 48階 |

| 会社設立 | 2006年6月12日 |

| 代表取締役会長CEO | 中野晴啓 |

| 資本金等 | 1000百万円 |

| 株主 | 株式会社クレディセゾン(60%) 日本郵便株式会社(40%) |

| 事業内容 | 投資信託の設定、運用ならびに販売 |

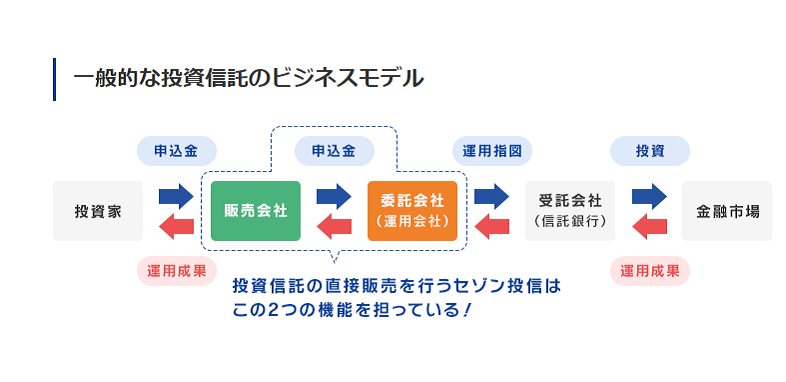

セゾン投信は銀行や証券会社などの販売会社を通さず、自らファンドを設定・販売する直販型の独立系運用会社です。

2006年、セゾングループ内で債券運用や投資顧問事業の責任者として経験を積んだ中野晴啓氏によって設立されました。

(引用:セゾン投信HP)

顧客数約2000人、運用資産総額約9億円だった運用開始時から、2020年には口座開設件数は約15万件、運用資産総額3,000億円超え、独立系運用会社の中でも比較的資産規模の大きい会社です。

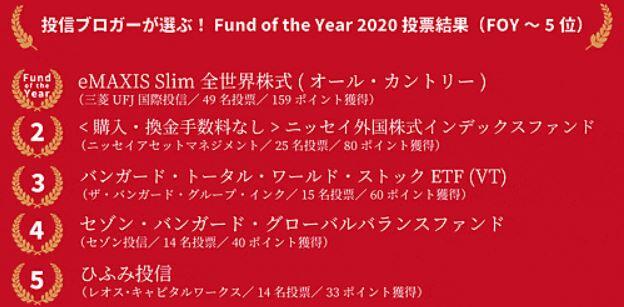

そんなセゾン投資は、投資信託ブロガーが選ぶ Fund of the Year 2020で堂々の4位にランクイン。

今多くの個人投資家に支持されているファンドです。

早速、そんな人気国内ファンドセゾン投信がどのような理念に基づいて資金を運用しているのかを見ていきますよ。

長期投資×分散投資×積立を最重要視

セゾン投信は「いそがないで歩こう」を運用コンセプトとし、コツコツ資産を育てて行く運用にこだわりを持っています。

当社は、生活者の資産形成、ひいては経済的自立の実現のためには「長期・積立・国際分散」の投資行動が不可欠と考え、「相場に左右されることなく、定期的に積立で購入することが重要である」と繰り返し訴えてきました。余計なお世話だと思われるかもしれませんが、結果としてこの「おせっかい」がお客さまの運用成果を高めると信じているからです。

(引用:セゾン投信HP)

セゾン投信では、この資産運用に対する方針を投資家に理解してもらい、インベスターリターン(実際の投資から投資家が得た平均的な収益率)を更に高めて行けるよう、投資家向けのセミナーなどの啓もう活動にも注力。

セミナーでは投資信託の仕組みや積立投資の方法等、投資の基本からセゾン投信のファンド活用方法まで紹介しています。

「長期投資×分散投資×積立」を基本としたセゾン投信の運用商品。次は具体的にその商品の内容を見ていきましょう。

運用商品は2種類

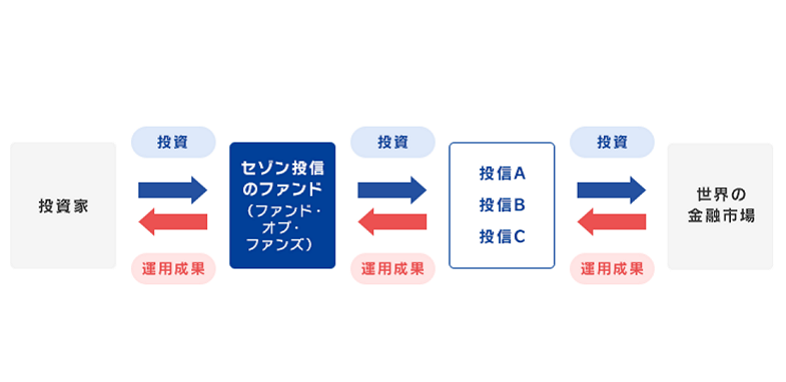

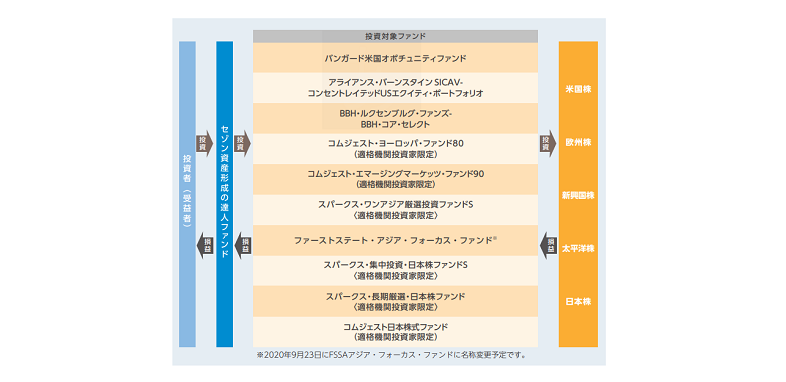

セゾン投信の運用商品は「セゾン・バンガード・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」の2種類。

どちらも下の図のように、投資信託に投資する「ファンド・オブ・ファンズ」という投資スキームで運用されています。

(引用:セゾン投信HP)

つまり、セゾン投信が直接株式や債権を購入して運用するのではなく、他の運用会社の投資信託に複数出資して出た利益を投資家に還元しているんです。

複数の株や債権に分散されている投資信託を組み合わせることで投資対象が更に分散されるため、リスクヘッジ効果も高まります。

さて、セゾン投信の基本情報を押さえたところで、続いては同社が運用する2つのファンドについて具体的に見ていきましょう。

安定型「セゾン・バンガード・グローバルバランスファンド」

まず1つ目にご紹介する「セゾン・バンガード・グローバルバランスファンド」は、ズバリ安定重視の方におすすめです。

バンガードのインデックス・ファンドで運用

(引用:セゾン投信HP)

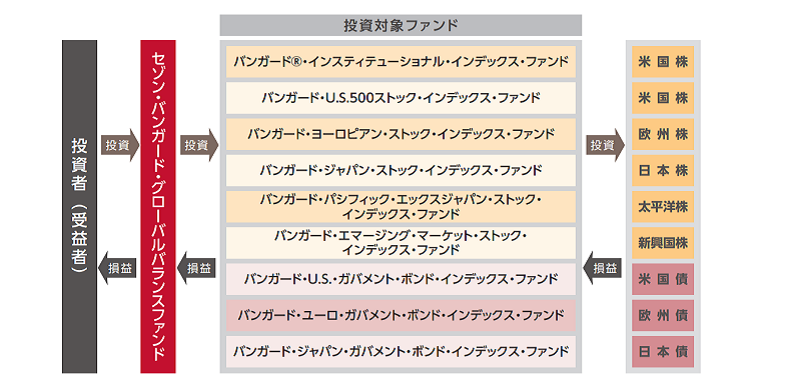

「セゾン・バンガード・グローバルバランスファンド」は、アメリカの運用会社バンガードのインデックスファンド9本に投資(2020年9月時点)。

インデックスファンドとは、日経平均株価やTOPIXといった指標と連動して動くことを目指す投資信託のことです。

バンガードは、運用資産残高が約570兆円という世界最大級の運用会社であり、インデックスファンドの世界シェアNO.1を占めています。

このようにバンガードのファンドは世界中で人気を集めていますが、その中からセゾン投信はどのようにファンドを選び、投資しているのでしょうか?

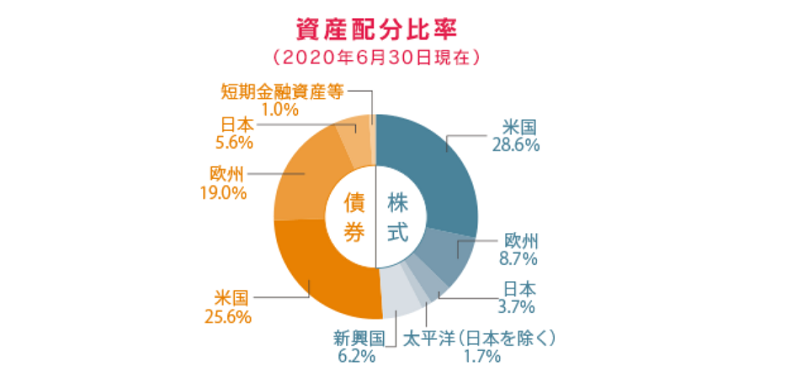

株式:債権=50:50

「セゾン・バンガード・グローバルバランスファンド」では、株式と債権の投資比率を原則50:50とし、必要に合わせて随時リバランスを実施。

株式に加えて値動きの緩やかな債権を50%組み込むことで、リスクを抑えつつ安定したリターンの獲得を狙います。

また、リスクヘッジを高めるために幅広い地域へ分散投資。

(引用:セゾン投信HP)

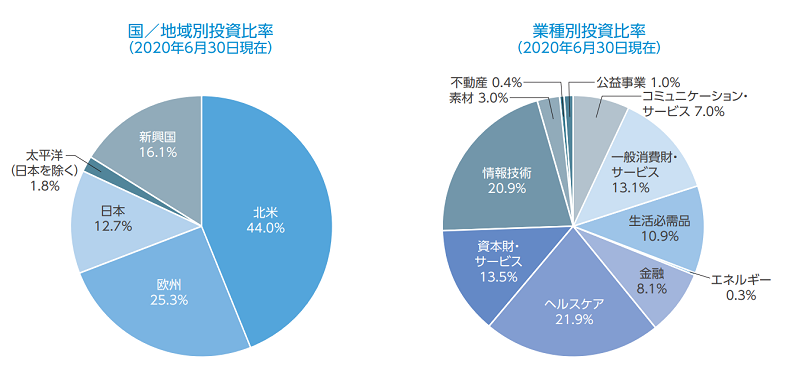

日本への投資比率は株式・債権を合わせて10%未満であり、世界30ヶ国の株式・10ヶ国以上の債権に分散投資ができます。

この国・地域ごとの配分比率は、各地域の株式・債権の市場規模を考慮して決められています。

このようにファンド1本でリスクを抑えつつ手軽に国際分散投資ができる同ファンド。では、気になる運用実績どうでしょうか?

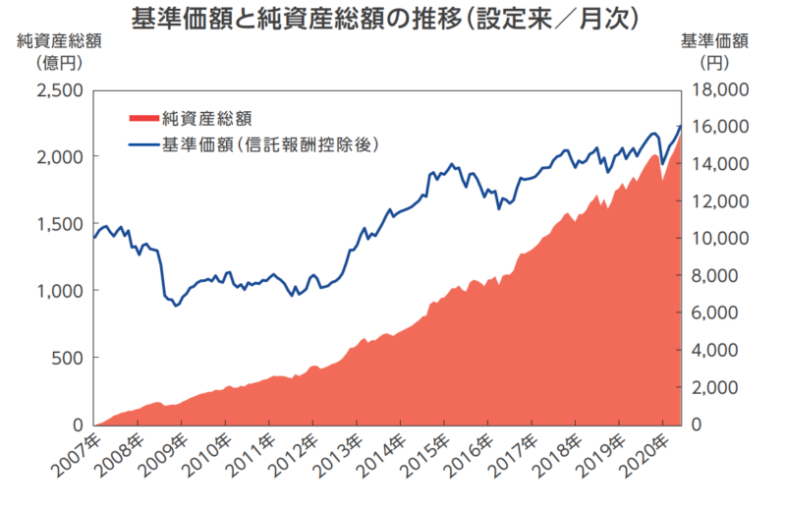

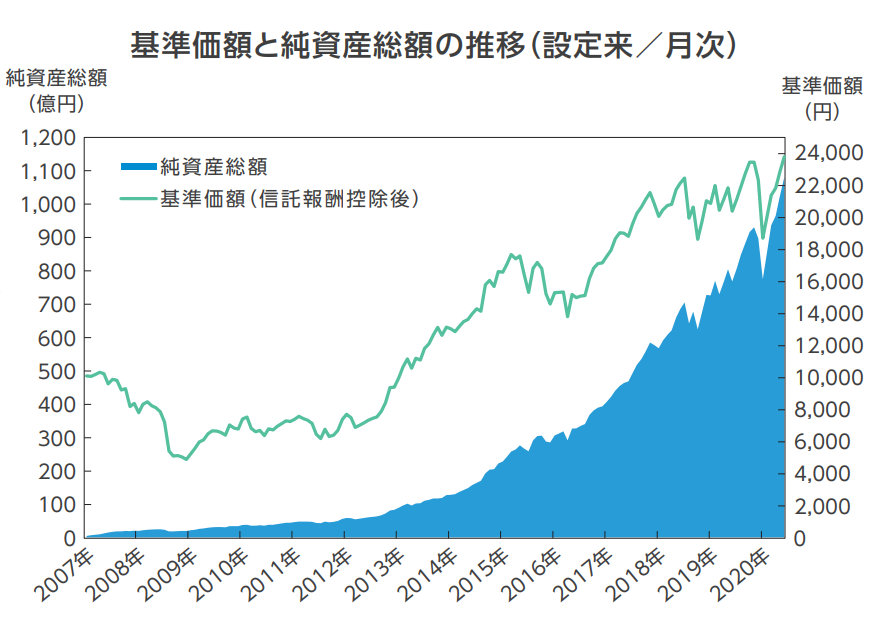

過去実績と期待利回り

(引用:セゾン投信HP)

上記チャートは同ファンドの純資産総額と基準価額。どちらも起伏はありつつも、運用開始から現在まで右肩上がりで推移中です。

コロナショックの影響を受けて、今年頭に一時暴落しましたが再び価格が上昇。

| 期間 (2020年9月基準) |

リターン |

|---|---|

| 過去3ヶ月 | 6.95% |

| 過去6ヶ月 | 3.89% |

| 過去1年 | 10.98% |

| 過去3年 | 5.00% |

| 過去5年 | 3.98% |

※2020年9月時点の情報(みんかぶ投信を参考に筆者作成)

上記利回り率でも、期間によって差異はありますが3~10%前後のプラス収益を出していますね。

このようにハイクオリティな運用で定評を集めるバンガードのファンドを活用し、安定した運用成績を見せる同ファンド。

しかし投資家の手元にどれほど利益が残るかは、手数料によっても大きく左右されます。

そこで続いては手数料について確認してみましょう。

手数料

| 購入時手数料 | 0% |

|---|---|

| 信託報酬 | 年0.57%±0.02%程度 |

| 信託財産留保額 | 0.1% |

「セゾン・バンガード・グローバルバランスファンド」は、購入時手数料が無料のノーロード・ファンドです。

さらに、以下にあるように、成績の良し悪しに関わらず投信の保有中に支払い続けなくてはならない信託報酬についても、比較的低コストで運用されているようです。

ローコストなバンガード社のインデックスファンドに投資し、投資先ファンドの信託報酬も含めた実質的な信託報酬等(税込)は年0.57%±0.02%程度と、モーニングスターカテゴリー「安定成長」平均の1.20%を下回っている。

(引用:MORNINGSTAR)

また、同ファンドは運用開始以降、信託報酬が5回程引き下げられており、今後も運用に支障をきたさない範囲で可能な限りコストを低減する方針とのこと。

このように、世界への分散投資が気軽にできるだけでなく、低コストで安定したリターンも期待できるのが同ファンドの魅力と言えるでしょう。

では、こちらのファンドで毎月コツコツ投資を続けた場合、資産にどのような変化があるのか具体的なシミュレーションも見てみましょう。

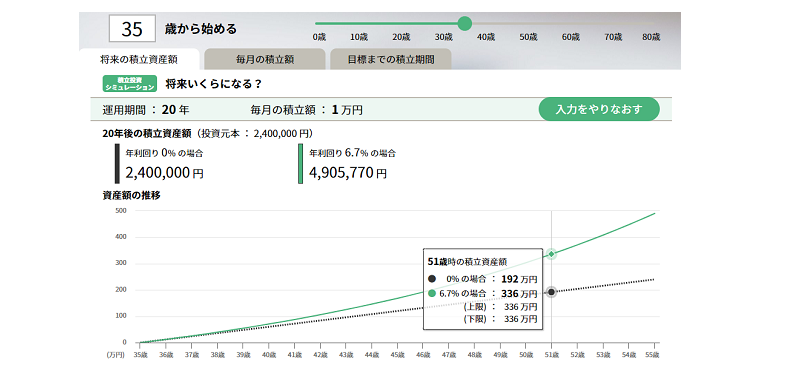

積立シミュレーション

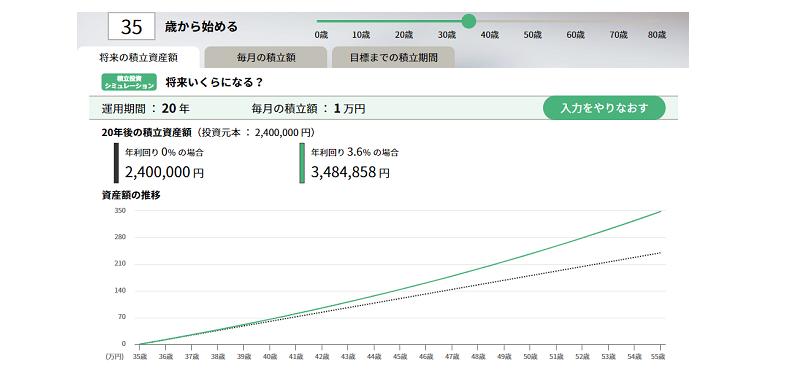

セゾン投信のHPには「積立投資シミュレーション」機能があり、同社ファンドの平均リターン率に基づく計算も可能です。

では、同ファンドで月々1万円の積立運用をした場合のシミュレーションを見てみましょう。

※積立投資シミュレーションにて同ファンド平均年利(2020年9月時点)で計算

もちろん安定型のファンドであっても投資にリスクはつきもの。必ずしも利益が出るとは限らず、元本割れの可能性もあります。

しかし、仮に35歳から月に1万円の積立を始めて順調に運用されたとすると、20年後には110万円程度のプラス収益に。

投資比率の半分が債権のため、大きなリターンが狙えるわけではありませんが、その分リスクを抑えつつ安定した運用が期待できるでしょう。

では、続いてセゾン投信のもう一つのファンド「セゾン資産形成の達人ファンド」の詳細を見てみましょう。

攻め型「セゾン資産形成の達人ファンド」

もう一つの「セゾン資産形成の達人ファンド」は、より高いリターンを狙いたい方におすすめのファンドです。

アクティブファンドで運用

(引用:セゾン投信HP)

「セゾン資産形成の達人ファンド」では、上記6社のアクティブファンド10本に投資(2020年9月時点)。

アクティブファンドとは、ファンドマネージャーが独自の調査や分析をもとに銘柄や資産配分を選定することで、市場指数等の動きを上回る投資成果を目指す運用方法です。

同ファンドでは、

- 企業分析を徹底しているか

- 長期的な視点で運用されているか

- 手数料は適正か

といった、運用能力やコスト面から投資ファンドや投資比率を厳選。

ファンドへの投資後も運用状況を厳格に監督し、必要があればファンド入れ替えなどの対応も実施。

実際に運用開始から昨年までに6つのファンドを入れ替えており、投資クオリティの維持にも努めています。

株式へ100%投資

また、「セゾン資産形成の達人ファンド」では原則100%を株式ファンドへ投資。

株式市場の過熱で有望な投資先がない場合は債権に投資しますが、価格変動が激しくリスクの伴う株式への全投資が基本のため、ハイリターンも期待できます。

(引用:セゾン投信HP)

また、世界30ヵ国以上の国や地域に加え、業種も広く振り分けるなど、このファンド1本で幅広く分散投資が可能です。

具体的な投資銘柄の例では、Alphabet(Google親会社)やMicrosoft、Alibabaといった世界的IT企業から、ハイネケンやファーストリテイリング(ユニクロ親会社)といった身近な企業まで多岐にわたります。

このように、同ファンドは100%株式投資で高利回りを狙いながらも、長期的な資産形成に適したファンドに分散投資することでリスクヘッジも高めています。

では、リスクに見合った結果を出せているのか過去の実績を見ていきましょう。

過去実績と期待利回り

(引用:セゾン投信HP)

セゾン資産形成の達人ファンドも同様に起伏はありますが、純資産総額と基準価額どちらも徐々に価格が上昇しています。

| 期間 (2020年9月基準) |

リターン |

|---|---|

| 過去3ヶ月 | 11.29% |

| 過去6ヶ月 | 6.60% |

| 過去1年 | 16.72% |

| 過去3年 | 8.17% |

| 過去5年 | 7.77% |

| 過去10年 | 14.14% |

※2020年9月時点の情報(みんかぶ投信を参考に筆者作成)

また、利回り率は6~15%前後と、セゾン・バンガード・グローバルバランスファンドよりも高い数値で推移。

今年はコロナショックという厳しい相場でしたが、同ファンドは手堅く収益を出していますね。

このようにアクティブファンドは、独自調査や分析によって高い利益が狙えますが、一方でその分運用コストがかかるのが一般的です。

手数料

| 購入時手数料 | 0% |

|---|---|

| 信託報酬 | 年1.35%±0.2%程度 |

| 信託財産留保額 | 0.1% |

セゾン資産形成の達人ファンドも、ノーロード・ファンドで購入時手数料は不要です。

セゾン投信は、比較的手数料率の低い機関投資家向けの商品を購入するなど、可能な限りコスト軽減に努めていますが、信託報酬はセゾン・バンガード・グローバルバランスファンドよりも高め。

しかし、既出の通りアクティブファンドは市場状況の監視・分析・対応に手間がかかる運用手法であるため、信託報酬の平均率も1.45%と高くなっています。

その点では同ファンドの信託報酬は年1.35%前後と平均並みのため、そこまで割高ではないでしょう。

積立シミュレーション

こちらも同様に毎月1万円ずつ運用した場合のシミュレーションを見てみましょう。

※積立投資シミュレーションにて同ファンド平均年利(2020年9月時点)で計算

同ファンドでも仮に35歳から始めた積立がスムーズに運用された場合、55歳で資産はなんと約2倍にまで膨らみます。

株式100%のファンドのため投資リスクも高まりますが、小額投資でもここまで資産増加が期待できるのは大きな魅力でもありますよね。

そのため、収入が安定しており余剰資金がある程度貯まっている方、長期投資が可能な方など、リスク許容度が比較的大きい投資家に向いていると言えるでしょう。

さて、ここまででセゾン投信の2つのファンドは、長期視点で国際分散投資するという共通ポイントある一方、それぞれ異なる特性があることがわかりました。

では、そんな同社のファンドを投資家たちはどう評価しているのでしょうか?

気になるセゾン投信の評判は?

投資先の検討にあたり、受賞経歴や実際に投資した人の口コミも重要な判断材料の一つになりますよね。

そこで続いてはSNSやブログ、投資信託業界でのセゾン投信の評判についてご紹介します。

優秀ファンドとして受賞経験も多数

セゾン投信の2つのファンドは、それぞれ優秀なファンドに送られる賞を多数受賞しています。

| ファンド名 | 受賞回数 |

|---|---|

| セゾン・バンガード・グローバルバランスファンド | 11回 |

| セゾン資産形成の達人ファンド | 23回 |

※2020年9月現在

過去13回開催された「投信ブロガーが選ぶ! Fund of the Year」では、ファンド設立後毎年どちらかのファンドがトップ10に入賞するなど、最多入賞記録も保持。

その他、

- 資産の運用成果を分析評価する格付け投資情報センターが表彰する「R&Iファンド大賞」

- 投資信託による資産形成啓蒙のために非営利任意団体である選定委員会が表彰する「一億人の投信大賞」

- 金融関連のデータ分析やリスク管理などをサポートするリフィニティブが表彰する「リッパー・ファンド・アワード・フロム・リフィニティブ」

なども受賞。

このように設立後から現在まで高い評価を維持するセゾン投信ですが、投資家による具体的な評判も聞いてみましょう。

SNSでの評判

まずは、SNSでの口コミをご紹介します。

投資信託のメイン証券会社はSBIなんだけど、セゾン投信も細々と続けていて、口座確認する時にそのシンプルさに触れるたびに、あーもう全部やっぱりここでいいかも、と思ってしまう🤣

定期換金サービスもあるし、ズボラさんにはぴったりだよ〜

ファンド自体ももちろん優秀だし— ゲッソー@不労所得月10万ほしい (@genzo1120) September 19, 2020

マコなり社長のいう楽して儲かるのは「長期分散投資」。何年も前からお世話になってるセゾン投信の方針と同じだ。私も経験的にみて同意です。

— ぼっち (@3_bocchi) September 16, 2020

おはようございます😊

数ヶ月に一度しか見ないのですが、息子の学資保険代わりにしているセゾン投信の評価をチェックしてみました。

3年間、毎月1万円のコツコツ積立です。大きくは増えませんが、コロナの大暴落時でも安定していました。

これからも順調に育つといいな🌸 pic.twitter.com/b96JdbcZjE— こに〜@お金大好きOL秘書🌼 (@Iku9W) September 16, 2020

セゾン投信グローバルバランスファンドに30000円を39ヶ月積立。今日現在で105659円のプラス。まだまだ先は長いですが引き続き粛々と積立てます٩( ᐛ )و

— ロビー (@roby10_diamond) September 15, 2020

セゾン投信やってます!

コロナでも一番ダメージ少なかったです😊

信託報酬ちょい高めですけどね♪

— ハクヤク (@sangokushi164) September 7, 2020

信託報酬が高くても、セゾン投信は長期投資を学べて良いですよね😊

セミナーでも手数料について語られました。

概要はこんな感じです⬇️『決して手数料は安くない。

我々はポートフォリオを提供するので、長期投資・国際分散投資を通じ、正しい投資行動をして頂く事が大切』— FPよいしょ@コツコツ投資 (@fpyoisyo) August 21, 2020

実際に運用しながら長期目線での投資の大切さに共感する声や、コロナショック時も比較的安定した運用を見せた点を評価する声が見受けられました。

また、同社による「長期・積立投資の観点でセゾン投信をおすすめしたい」というアンケートでは「とてもすすめたい~どちらかというとすすめたい」と回答した顧客が80.4%を占めています。

参考にしたいブログ

SNSの他にも、セゾン投信を紹介するブログも多数見られました。

ここでは、同社ファンドでの運用実績の推移などを詳しく紹介しているブログ2つをご紹介します。

30代の専業主婦がコツコツと投資をするブログ

セゾン投信の2つのファンドでも資産運用中のきょまさんのブログ。

それぞれの運用実績を毎月公開されており、運用時のイメージが掴みやすいでしょう。

fa-angle-double-right30代の専業主婦がコツコツと投資をするブログ

tsumikiブログ

セゾン投信のファンドを取り扱っているtsumiki証券株式会社スタッフによるブログ。

セゾン投信のセミナーの様子や、実際に自社で取り扱うファンドで投資中のスタッフの運用状況などを見ることができます。

fa-angle-double-righttsumikiブログ

このようにSNSやブログでの評判を見ると、投資家からセゾン投信への満足度・愛着度は大きいという印象を受けます。

しかしいくらファンドが魅力的でも、出資や解約方法が複雑だったり手間がかかったりすると気が重くなりますよね。

そこで続いては、セゾン投信は投資初心者も手続きしやすいかチェックしてみましょう。

出資・解約方法

同社へ出資する場合はどうすればいいでしょうか?気になる解約方法も合わせてご紹介します。

出資方法・解約はネットで可能

まず、同社は直販型の独立系運用会社のため、セゾン投信での口座が原則必要となります。

最近では、ゆうちょダイレクトをはじめ、その他一部金融機関での出資も可能になりました。

※金融機関によってはつみたてNISAやiDeCoでのみ取り扱う所もあります。

事前に利用口座や各金融機関での出資・解約方法を調査した上で利用口座を決定するとよいでしょう。

セゾン投信に直接出資する場合、購入・解約の申し込みはインターネットまたは電話でできます。

各手続き方法や取引時の注意点は、同社HPに画像付きで記載されているので投資信託の購入が初めての方も安心でしょう。

また、どちらのファンドも定期積立の最低投資額は月々5000円以上1000円単位で購入が可能と、家計状況に合わせて無理なく始められる金額。

NISA・つみたてNISA・ジュニアNISAも対象のため、上手に活用することで効率的な資産形成も期待できます。

定期換金サービスもスタート

これまではリタイヤのタイミングでリスク資産を一括解約し、取り崩して使用するスタイルが一般的でした。

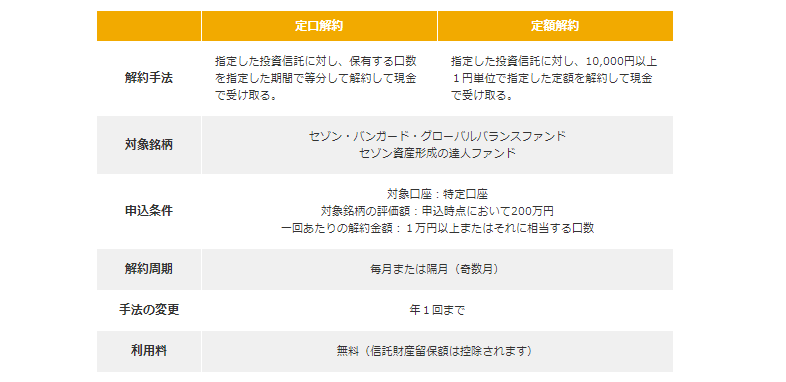

しかし、運用を続けながら一部資金を引き出したいという需要に答えてセゾン投信では、「セゾン定期便」を今年7月からスタート。

(引用:セゾン投信HP)

本サービスは、形成した積立資産を定期的に換金・口座へ振り込む定期換金サービスです。

受け取る期間を決めて換金する「定口解約」と受け取る金額を決めて換金する「定額解約」の2種類から収入の有無等、ライフスタイルに合わせて選択できます。

定期積立のほかスポット購入も可能

セゾン投信では毎月決まった日に自動で引き落とされる定期積立のほかに、10000円以上1円単位でスポット購入も可能です。

購入代金を指定振込先に入金した後、インターネットでファンドを注文すれば完了です。

スポット購入方法もHPに細かく記載されています。

また、定期積立とスポット購入の併用も可能のため、ボーナスなどの臨時収入時の追加投資も気軽にできそうですね。

さて、ここまでセゾン投信の特徴やメリットを中心にお伝えしましたが、最後に出資に伴うリスクや注意点も確認しておきましょう。

セゾン投信への出資前に知っておきたいこと

出資する・しないの重要な判断ポイントとなる、ファンドのデメリットや注意点にはどんなものがあるでしょうか?

iDeCoは一部金融機関でのみ購入可能

セゾン投信ではiDeCoに対応していません。

ただし、楽天証券、SBI証券、福岡銀行であれば両ファンドともiDeCoでの購入が可能です(2020年9月時点)。

iDeCoでの投資を検討中の方は、各金融機関にて情報を集め、手続きする必要があります。

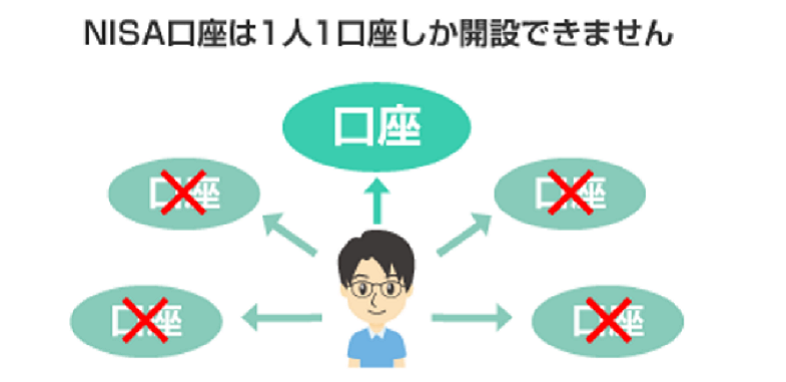

NISAの口座は1人1口座しか開設できない

(引用:金融庁)

NISA口座は1人1口座しか開設できません。

そのため、セゾン投信でNISA口座を開設した場合、NISAで購入可能なのはセゾン投信のファンド2種類のみとなります。

開設する金融機関は1年単位で変更可能ですが、セゾン投信にてNISAを利用する年は他金融機関でのNISA使用ができなくなるため、慎重に検討する必要があるでしょう。

短期間でのリターン狙いには不向き

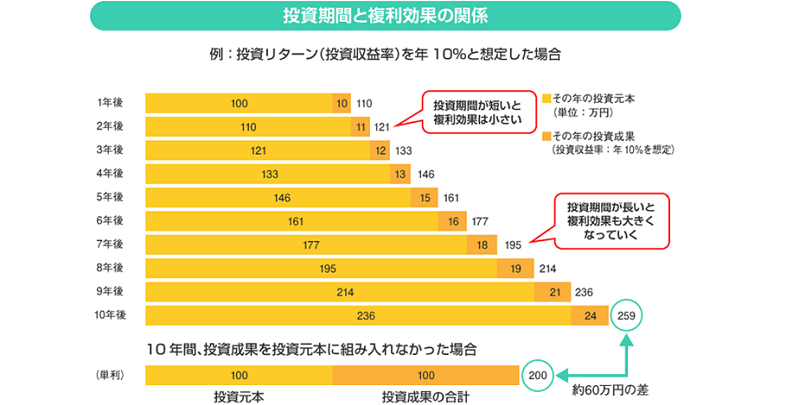

セゾン投信では運用で生じた利息は基本的に投資家に毎月配当はされず、投資元本に利息を加えて再投資されます。

これにより資産が雪だるま式に増える複利効果が期待でき、その効果は投資期間が長い程高まります。

(引用:金融庁)

この複利効果を享受できる点も、セゾン投信が長期投資の徹底を促す理由の一つでもあります。

このように、同社ファンドは長期投資でコツコツ運用してこそメリットを最大限に受けることができるんです。

逆に、短期間でハイリターンを狙いたい方には向いていないでしょう。

手数料にこだわるなら他社商品も検討すべし

前述したようにセゾン投信はノーロード、かつ信託報酬率も比較的低い方ではあります。

しかし、近年では大手金融機関でも投資信託の手数料が引き下げられるなど、コスト競争が激化しています。

インデックスファンドですと信託報酬が年0.1%前後の商品や、比較的手数料が高いアクティブファンドでも信託報酬が1%を切る商品など、手数料を抑えられる他社商品も多数存在します。

そのため、運用コストへのこだわりが強い方は他社商品も検討するとよいでしょう。

一方で、業界のコスト競争に対して同社会長の中野氏は、コスト競争に加わるよりもコストに見合う付加価値提供に努めたいとHPやインタビュー記事等で伝えています。

確かに、過度なコスト削減によってファンドのクオリティが低下すると、最終的に投資家が不利益を被ることにもなりかねないですよね。

このように手数料が安いから必ずしも良いファンドとは限らないため、投資先検討の際は支払う手数料に見合う運用実績を出しているかも考慮する必要があるでしょう。

まとめ

さて、今回はセゾン投信の会社概要やファンドの特徴について、運用状況や評判、投資手法、注意点などと一緒にご紹介しました。

同ファンドは、長期・積立・分散投資でリスクヘッジが徹底されており、少額から投資してコツコツ資産を増やして行きたいという方に向いていると言えそうですね。

逆に長期で安定的に伸びているとは言え、やはり他の金融商品などに比べるとリターンに物足りなさを感じる場合もあるでしょう。

もし1000万円以上のまとまった余裕資金をお持ちであれば、10%以上の高いリターンも狙えるヘッジファンドも利用することが出来ますので、ご自身の状況と希望に合わせて投資先を選べると良いですね。

当サイトには、他にも投資初心者向けの優良ヘッジファンド・投資信託をまとめた記事がありますので、興味のある方は是非参考にしてみてください。

この記事も読んでおきたい