税理士・公認会計が設立したありがとうファンドに迫る!

今回ご紹介するのは、独立系運用会社の「ありがとう投信」。

ありがとう投信はそのユニークな名称だけでなく、税理士・公認会計士が立ち上げたという、一風変わった設立経緯をもつ投資信託です。

同社は長期投資・国際分散投資を徹底した資産運用を行うだけでなく、税理士・公認会計士が立ち上げたファンドならではの独自サービスにより投資家のお金の悩みをフルサポートしています。

しかし約15年という比較的長い運用期間に対し、現在の純資産総額は約140億円。ありがとう投信より後に設立された他社独立系ファンドに規模面で追い抜かれており、投資先として適切なのかお悩みの方もいらっしゃるのでは。

そこで本記事では筆者本郷マサシが、

この記事で学べること

- ありがとう投信の投資手法やファンドマネージャーの情報

- ありがとう投信に対する評判や利回りなどの運用実績

- 手数料や出資・解約方法

など、ありがとう投信の全貌を明らかにします!

ありがとう投信について知りたい!投資するか迷っているという方は必見です。

ありがとう投信の会社概要

まずはありがとう投信がどのような運用会社なのか、概要から把握していきましょう。

税理士・公認会計士が創業した独立系運用会社

| 社名 | ありがとう投信株式会社 |

|---|---|

| 代表取締役社長 | 長谷俊介 |

| 設立 | 2004年3月9日 |

| 所在地 | 東京都千代田区内神田2-15-9 The Kanda 282 3F |

| 資本金 | 2億6500万円 |

ありがとう投信は、さわかみ投信やセゾン投信、コモンズ投信などと同じく、金融機関系列ではなく自社ファンドを直接販売・運用する直販型の独立系運用会社。

バブル崩壊や国の財政問題、少子高齢化によって、将来への不安に対する相談が増加したことをきっかけに、2004年に5人の税理士・公認会計士が中心になって設立しました。

同社はまた、高い手数料や短期間でファンドを乗り換えさせるなどの金融機関本意な日本の資産運用業界の在り方も問題視。

欧米に習って顧客の資産形成をじっくりサポートする長期投資ファンドを日本でも広め、「ありがとう」があふれる世の中にしたいという思いから設定されたのが、「ありがとうファンド(ファンドの宝石箱)」です。

同社の設立時には「長期投資」重視のファンドがほとんどなかったことから、日本の長期投資のパイオニアであるさわかみファンド設立者の澤上篤人氏の協力も得ながら創業したという逸話も。

そんなありがとうファンドの特徴について触れる前に、まずはファンド運用の鍵を握る同社の運用者についてもチェックしてみましょう。

ファンドマネージャーは真木喬敏氏

ありがとう投信は、既出のさわかみファンドを澤上氏と共に運用していた岡大氏が社長兼CIO(最高投資責任者)を務めていましたが、現在は社長交代により、社長を長谷俊介氏が、ファンドマネージャーは真木喬敏氏が務めています。

長谷氏は金融システムエンジニアとしてキャリアを積んだ後、ありがとう投信に入社。カスタマーサービス部長、投信委託業務部長、投信企画運用部ポートフォリオマネージャー等の経験を糧に現在は社長として同社を統率しています。

そしてファンドマネージャーの真木氏は、JPモルガン証券、ゴールドマンサックスなど名だたる外資系運用会社にてキャリアを積み、米国公認会計士試験にも合格したという経歴の持ち主。

さらに、役員職は全員税理士または公認会計士と、お金のプロが脇を固めながらの運用が行なわれています。

では、次にありがとう投信がどのような投資を行っているのか、その特徴を詳しく見ていきましょう。

ありがとうファンドの投資手法

ありがとうファンドは、日経平均株価やTOPIX等の指標と同じ値動きを目指すインデックスファンドと異なり、指標を上回る成績を目指すアクティブファンドです。

アクティブファンドは独自の市場調査や分析に基づいて運用を行いますが、ありがとうファンドではどのような投資戦略・手法を用いているのでしょうか?

長期的な資産形成を目指す

ありがとう投信は投資家の資産運用を生涯サポートすることを重要視。

アクティブファンドというと上昇局面で大きく稼ぐといった様な派手なイメージが強いと思いますが、ありがとうファンドでは上昇局面で無理に上値を狙うといった運用よりは市場全体が下落する局面にて市場相対で下げ幅を抑制することにより結果的に長期で安定したパフォーマンスを提供できると考えております。

(引用:ありがとう投信HP)

と述べている通り、短期的な利益狙いではなく、長い時間をかけてじっくり安全に運用することを第一としています。

ファンド・オブ・ファンズで世界に分散投資

「卵は一つのカゴに盛るな」という投資格言がある通り、投資ではリスク軽減のためにも分散投資が重要とされています。

その点、ありがとうファンドでは今後成長が期待される国・地域へ幅広く分散投資することで、高リターンを狙いつつもリスクヘッジを高めています。

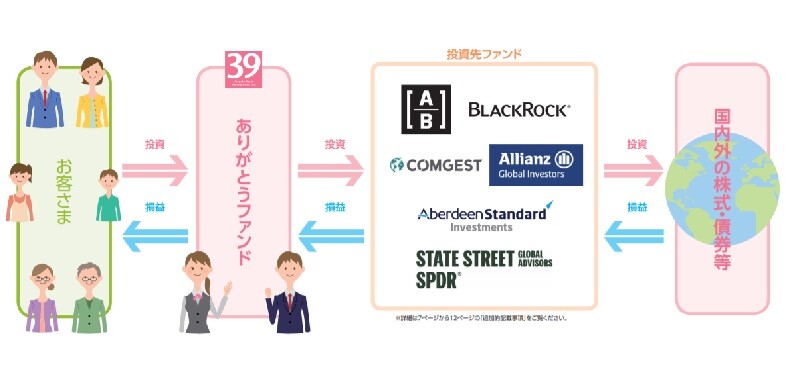

具体的な投資スキームは、ファンド・オブ・ファンズを採用。

(引用:ありがとう投信交付目論見書)

ありがとう投信が株式や債権に直接投資するのではなく、他社が運用するファンドに出資し、その収益を投資家に還元。

要するに、ありがとうファンドは実際の運用を外部に委託しているということを意味します。

ファンド・オブ・ファンズでは既に株や債権に分散されたファンドに複数投資するため、投資先が更に分散されてより高いリスクヘッジ効果が期待できます。

(引用:ありがとう投信)

気になる投資先は上記6社。長期投資で実績があり、景気に左右されず成長が期待できる銘柄で運用するファンドを厳選して投資しています。

では、具体的にどのように資産配分を行っているのかポートフォリオもチェックしてみましょう。

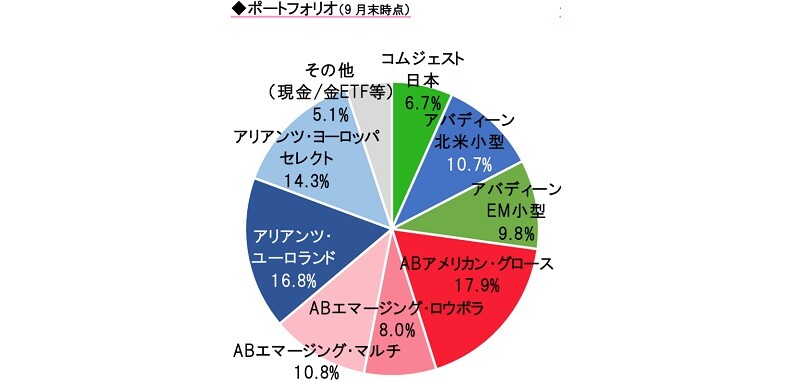

ポートフォリオ

(引用:ありがとう投信HP)

ありがとうファンドは上記図のように、欧米や新興国の小型株からグロース株、債券まで幅広く投資。

(引用:ありがとう投信HP)

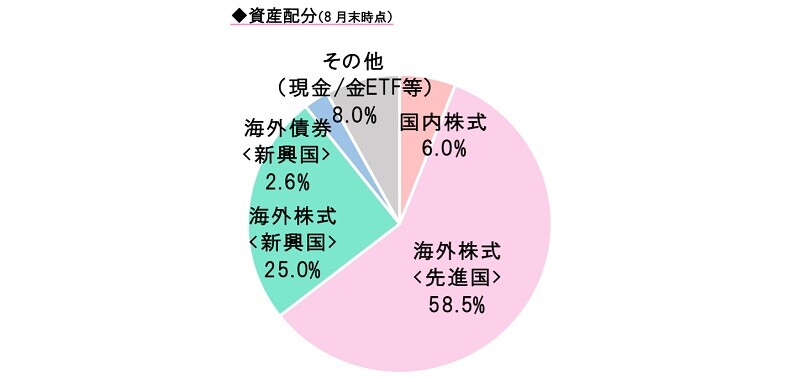

市場動向に合わせて適宜投資先ファンドの配分は変更されますが、現在は海外株式が約85%を占めていますね(2020年8月末時点)。

海外株式への投資は大きな収益も期待できる一方で、為替変動の影響や、新興国株式は伸びしろが大きい分価格変動も激しいなどのリスクも伴います。

そのためありがとうファンドでは、海外株式への比重を高めて着実にリターンを狙いつつも、

- 短期リターン狙いのファンドではなく、長期間安定的な成長・収益獲得が期待できる企業に厳選投資するファンドに出資

- 株式市場と相関が低い金ETFや国内株式を組み入れてリスクを分散

といったリスクヘッジも行うことで運用の安定性向上を図っているんです。

では、これらの投資戦略は実際の運用実績にも活きてきているのでしょうか?

運用実績・手数料を他社商品と比較評価

投資先の検討にあたり、最も気になるのはやはり利回りや運用コストですよね。

投資先の選定には、どのくらい増やせるか、そして運用コストを差し引いて自分の手元にいくら利益が残るかを十分に吟味する必要があります。

そこで、続いてはありがとうファンドの運用実績と手数料を他社とも比較しながら見ていきたいと思います。

運用実績を比較

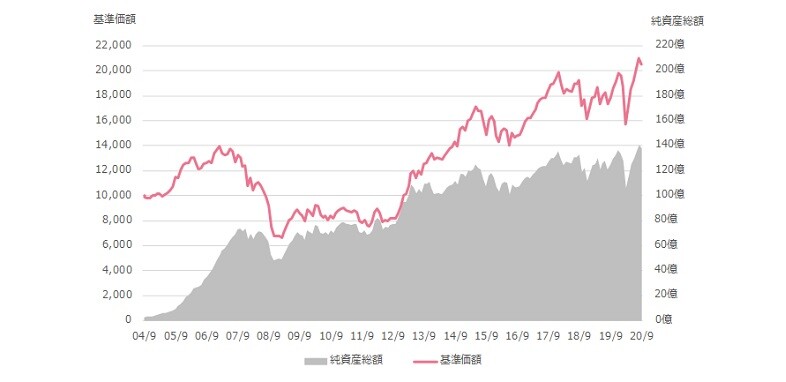

まずは、ありがとうファンドの純資産総額と基準価額(基準価格)の推移をチェックしてみましょう。

(引用:ありがとう投信HP、※2020年9月末時点)

起伏はありますが、純資産総額・基準価額共にゆっくり着実に増えつつあることが分かりますね。

では、同ファンドのトータルリターンはどうでしょうか?

日経平均株価と海外株式の代表的指標である「上場インデックスファンド世界株式(MSCI ACWI)除く日本」、同社と同じく国際株式型のセゾン資産形成の達人ファンド、そして近年ずば抜けた成績で注目を集めるひふみ投信と実績を比較してみます。

| 期間 (2020年9月末基準) |

日経平均株価 | MSCI ACWI |

ありがとうファンド | セゾン資産形成の 達人ファンド |

ひふみ投信 | |

|---|---|---|---|---|---|---|

| トータルリターン (年率) |

過去1年 | 6.57% | 8.73% | 15.18% | 11.08% | 23.23% |

| 過去3年 | 4.43% | 5.66% | 3.77% | 6.17% | 7.03% | |

| 過去5年 | 5.92% | 8.67% | 6.65% | 8.92% | 12.59% | |

| 過去10年 | 9.48% | 11.85% | 9.37% | 13.25% | 17.48% | シャープレシオ | 過去1年 | ― | ― | 0.65 | 0.50 | 1.28 |

| 過去3年 | ― | ― | 0.21 | 0.33 | 0.40 | |

| 過去5年 | ― | ― | 0.41 | 0.51 | 0.77 | |

| 過去10年 | ― | ― | 0.62 | 0.79 | 1.13 | |

(参考:モーニングスター)

ありがとうファンドは、アクティブファンドでありながら、この一年の成績を除き、MSCI ACWIはおろか日経平均株価を下回っていることが分かります。

同じくファンド・オブ・ファンズの国際株式型であるセゾン投信の資産形成の達人ファンドに対しても、過去3年~10年のトータルリターンで劣後。ひふみ投信に至っては約2倍の差で負けていますね。

また、運用効率(投資リスクに対するとリターンの大きさ)の指標となるシャープレシオでもセゾン投信、ひふみ投信に大きく差を付けられています。

シャープレシオは1を超えると優秀と言われていますが、3社中1を超えているのはひふみ投信のみ。

もちろんひふみ投信は国内株式メインの投資信託であるため、そもそも海外株式メインのありがとうファンドと達人ファンドよりも価格変動リスクが低いことも影響しています。

しかしこの結果から見ると、海外分散投資へのこだわりが特にない方であれば、より少ないリスクで高いリターンを狙えるひふみ投信に惹かれるのは当然とも言えるでしょう。

では次に手数料を見てみましょう。

手数料

| 購入時 手数料 |

信託報酬 (税込み) |

信託財産 留保額 |

|

|---|---|---|---|

| ありがとうファンド | なし | 年1.60%±0.2% | なし |

| セゾン資産形成の 達人ファンド |

なし | 年1.35%±0.2% | 0.1% |

| ひふみ投信 | なし | 年1.078% | なし |

3社とも購入時手数料が無料のノーロード・ファンドです。

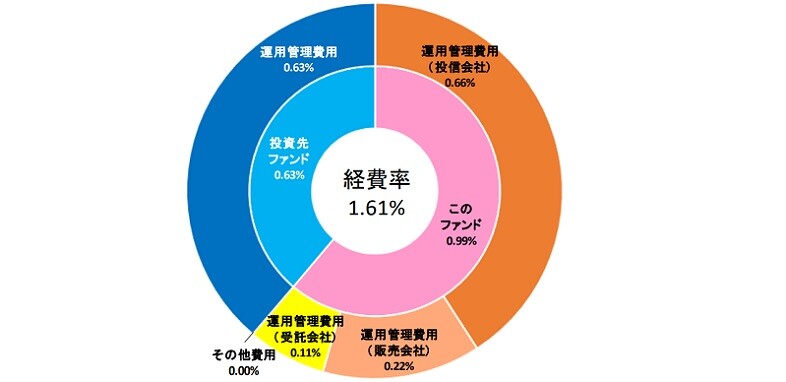

アクティブファンドは独自で投資先を調査・分析する手間暇がかかる分、信託報酬の平均率は約1.45%とインデックスファンドより高い傾向にありますが、ありがとうファンドの手数料はその平均を超えた約1.60%。

(引用:ありがとう投信)

これは上図のように、ありがとう投への手数料とその先の投資先ファンドへの手数料が二重でかかってしまうことが大きな要因でしょう。

信託報酬は投資信託の保有期間中常に差し引かれる手数料のため、投資家としては少しでも低く抑えてほしいですよね。

このように、ありがとう投信は長期間で見た実績では、セゾン投信の資産形成の達人ファンドとひふみ投信に引けを取っているにも関わらず、残念ながら運用コストは2社よりかかってしまうという状態。

では、そのような同ファンドに対する投資業界や個人投資家からの評判はどうでしょうか?

評判はどう?ありがとう投信の口コミ・受賞経歴

ありがとう投信が投資業界や実際の投資者からどのように評価されているのか、受賞経歴やSNSでの口コミも一緒にチェックしてみましょう。

受賞経歴

投資信託の評価や資産運用コンサルティングを行なう格付け投資情報センターが表彰する「R&Iファンド大賞」。

ありがとうファンドは、「R&Iファンド大賞2018」の投資信託10年/iDeCo・DC部門/NISA部門の外国株式部門において、優れた実績をあげたとして優秀ファンド賞を受賞しています。

しかし、それ以外での目立った受賞経験は見受けられませんでした。セゾン投信ではこれまで約30回ほど(2ファンド合計)受賞経験があることを考えると、やや心もとない印象ですね。

では、実際の投資家はありがとう投信に対してどのように評価しているのか、続いてチェックしてみましょう。

SNSでの評判

続いてはtwitterで見られたありがとう投信に関する口コミをご紹介します。

https://t.co/PuuIdRvdxV

ありがとう投信って、久しぶりに聞いたなあ。失礼な言いぐさだけど、ひっそりと頑張ってたんだ。

しかし、コムジェストなんてよく見つけてきたなあ— バカヲヤヂのバカヂカラ (@wu1022) September 9, 2020

首相が誰になっても、わたしの投資信託積み立ての旅は続きます。

想いのブレない投資信託を選んでます。

定期的なチェックは大事です。

運用者の顔が見える投資信託もありますから、運用報告会や説明会に参加してみては?#ありがとう投信#鎌倉投信#コモンズ投信#レオス・キャピタルワークス— 積立屋@日本 (@tsumitateya) August 30, 2020

ありがとう投信さんも、なかなかですよhttps://t.co/7x64NJuBTI

— eco_furlong (@eco_furlong) June 8, 2020

生協の保険の勧誘があった。月千円でも保険より投資信託で運用したほうが良いと思うわ。息子たちはひふみとありがとう投信で医療保険代わりに月千円入れてます。

— ツッピー🐦VTuber好き主婦 (@tuppyhoroko) November 10, 2018

長期投資で安定して運用していると評価する声や、ありがとう投信だけではなく他の独立系運用会社と組み合わせて積立投資しているという声が目立ちました。

さて、このように投資家から良い口コミも見受けられるありがとう投信ですが、ブログや口コミサイトなども参考にするとより幅広い情報を集められ、他社ファンドとの差別化もしやすくなるでしょう。

そこで続いては、ありがとう投信について更に深く知ることのできるブログや口コミサイトをご紹介します。

参考にしたいブログ・サイト

ありがとう投信への出資検討時には、以下のようなブログやサイトも参考にしてみるとよいでしょう。

ありがとうブログ

ありがとう投信の公式ブログ。

月次レポートや各種お知らせ、マーケット動向に対する見解や資産形成に関するお役立ち情報などを発信中です。

実は調理師免許を持つ真木ファンドマネージャーがレシピを伝授するユニークなコラムも。

例えば最近ではお月見用の明太チーズおやきレシピの紹介など、料理や旅行といった身近なテーマから書かれており、ブログを通してありがとう投信とその運用者に対して様々な角度から知ることができるでしょう。

fa-angle-double-rightありがとうブログ

みん評

口コミ投稿サイトで、独立系ファンドに対する評価を見ることができます。

投資家がどのような理由でありがとう投信へ出資したのか、どういった部分を気に入っているのかなど投資家による評判がまとめられています

fa-angle-double-rightみん評

さて、ここまでありがとう投信の特徴や運用実績、評判についてご紹介しましたが、いかがでしょうか?

同社への出資を検討中の方であれば、出資や解約方法も確認しておきたいですよね。

そこで続いてはありがとう投信への投資方法についてチェックしてみましょう。

ありがとうファンドへの出資・解約方法

ありがとうファンドの購入・解約の方法は、ご自身のライフスタイルや投資方針によって選択が可能です。

では、具体的な方法をご紹介します。

3つの購入方法から選択

ありがとう投信は直販スタイルのため、出資の際はありがとう投信での口座開設が必要です。

専用口座はネットまたは電話で取り寄せた口座開設書類を記入・返送すると開設が可能。

| 概要 | 購入方法 | |

|---|---|---|

| 定期積立 サービス |

月々5000円以上1円単位の指定金額を毎月自動引落しで積み立てて購入 | 口座開設とは別に定期積立サービスの申込書を請求・記入して送付する |

| 分割購入 サービス |

一定金額を6ヶ月・1・2・3・5年から選択した期間で分けて自動引落しで購入 | 口座開設とは別に分割購入サービスの申込書を請求・記入して送付する |

| スポット購入 | 5000円以上1円単位の指定金額を好きなタイミングで購入 | 指定口座に購入金額を入金。入金確認完了後、翌々営業日の基準価額で買付けされる |

定期積立サービスでは、毎月の収入から一定金額をコツコツ投資したい方におすすめの投資法で、ありがとう投信へ出資中の半数以上が利用中のサービス。

金額変更も可能で、ホームページでダウンロードした必要書類を郵送する方法か、マイページにログインしてオンラインで申請する方法のどちらかで申込みができます。

また、ありがとう投信ではまとまった余剰資金を一括で投資したい方にはスポット購入を、一括ではなく時間分散して投資したい方には分割購入サービスをおすすめしています。

2つの解約方法から選択

| 概要 | 解約方法 | |

|---|---|---|

| 換金 | 以下どちらかを選択 ・全額換金 ・1円以上1円単位で金額を指定して換金 |

電話で申し込んだ後、翌々営業日の基準価額にて換金 |

| 定期換金 サービス |

満60歳以上を対象に以下どちらかを選択 ・定率換金プラン ・定額換金プラン |

定期換金サービスの申込書を請求・記入して送付する |

これまでは退職したタイミングで一括解約した資産を取り崩して生活するのが一般的なスタイルでしたが、ありがとう投信は業界に先駆けて換金取崩しサービスを開始。

従来から提供中である受領金額を決めて換金する定額換金プランに加えて、2019年からは定率(2%、3%、4%、5%から選択)を掛けた金額を換金する定率換金プランの2つから選択可能。

これらのサービスによって、形成した資産をリタイヤ後も運用を続けながらも、老後生活のために一部資金を計画的に引き出して使うことができます。

セミナーも開催

ここまでの情報を受けて、ありがとう投信について分からないことや更に気になることが生じた方は、同社のセミナーにも参加してみると良いでしょう。

ファンド紹介のセミナーや初心者向け勉強会や相談会などのイベントも開催しているため、より詳しい情報を得ることができるでしょう。

※新型コロナウイルスの影響を受けて現在セミナーは中止されている状況です。

さて、ありがとう投信への投資方法について押さえたところで、最後は同社へ出資する前にチェックしておきたい4つのポイントについてお伝えします。

ありがとう投信への出資前に知っておきたいこと

同社へ出資する・しないを検討する際は、以下の内容も含めて、ご自身の投資方針に適した投資先かどうかじっくり判断すると良いでしょう。

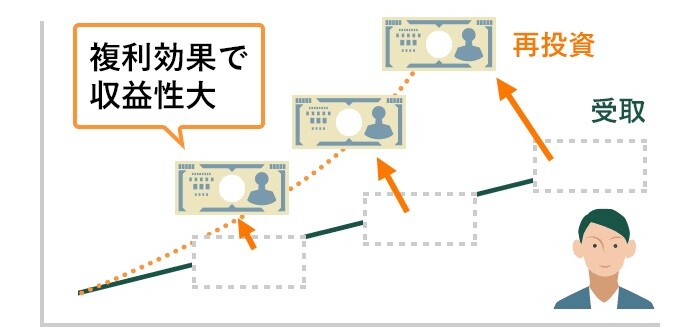

分配金は自動的に再投資される

ありがとう投信では年1回(8月末)のファンド決算時に基準価額(基準価格)の水準やマーケット動向などを考慮して分配金が出るかどうかが決まります。

しかし、ありがとうファンドは分配金再投資専用のファンド。

分配金が現金で支払われることはなく、分配金が出たとしても税金が差し引かれた後に自動的に再投資される仕組みとなっています。

(引用:松井証券)

ただし、分配金が再投資されることで資産が雪だるま式に増える複利効果が高まり、より高い収益が期待できます。

この複利効果は投資期間が長くなるほど高まるため、長期投資での資産形成を目指す方にとってはメリットにもなるでしょう。

NISAやiDeCoには非対応

ありがとうファンドは過去に「R&Iファンド大賞2018」の投資信託10年/iDeCo・DC部門/NISA部門の外国株式部門で優秀ファンド賞を受賞していますが、実際にはNISAやiDeCoには非対応です。

同賞はR&Iが独自の基準でNISAやiDeCoに相応しいとしたファンドの中から選ばれており、金融庁が定めた各制度対象のファンドではないので注意しましょう。

KPIも参考に

金融庁は金融業界に顧客本位の業務運営を広めるため、2018年から「投資信託の販売会社における⽐較可能な共通KPI」の公表を促進。

他方、自主的なKPIの内容は区々であり、顧客がKPIを用いて金融事業者を選ぶことは必ずしも容易でないことから、今般、長期的にリスクや手数料等に見合ったリターンがどの程度生じているかを「見える化」するために、比較可能な共通KPIと考えられる以下の3つの指標を公表します(「投資信託の販売会社における比較可能な共通KPIについて」)。

(引用:金融庁)

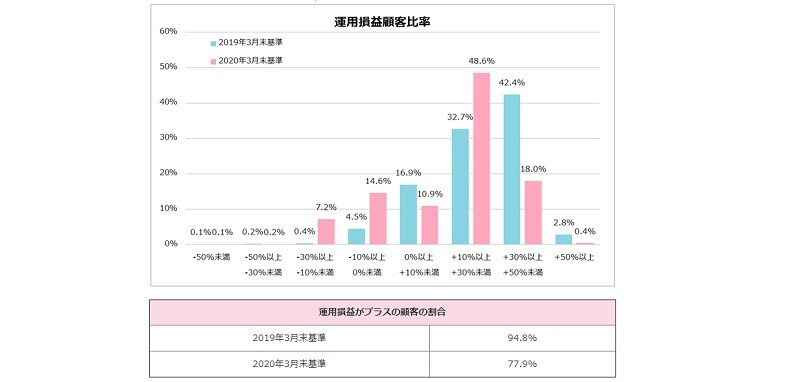

下記チャートはありがとう投信が今年3月に公表したKPIの一部。

(引用:ありがとう投信HP)

ありがとうファンドの出資者の内、プラス収益の人やマイナス収益の人がそれぞれ何%なのか把握できます。

KPIの公表は義務ではありませんが、公表企業も年々増えてきています。気になる投資信託同士のKPIを比較してみることで、運用収益の割合やリスクに対するリターンなどの把握もしやすいでしょう。

ライフプランや税金関連の相談も可能

ありがとう投信ではファンド運用のほか、ありがとう投信の口座保有者にFP(ファイナンシャルプランナー)サービスや、39コンシェルジュサービスも提供中。

39コンシェルジュサービス:相続や税金、法律問題などの相談を受け、相談内容に適した税理士や公認会計士、弁護士、社会保険労務士などの専門家を紹介。

まさに税理士・公認会計士が立ち上げたありがとう投信だからこそのサービス。

投資者の資産形成だけでなく、各ライフステージで生じるお金に関わる悩み事までワンストップでサポートしてくれるのは、投資者にとって心強い存在になりますね。

まとめ

さて、今回はありがとう投信について、ファンドの投資手法や運用実績、評判、出資・解約方法から注意点まで総まとめしました。

ありがとう投信では、

- ファンド・オブ・ファンズでリスクを軽減しつつ、高利回りが期待できる海外株式への投資が初心者でも可能

- 資産運用以外のお金に関わる相談にも対応する独自サービスを提供している

というメリットが期待できる一方、

- ハイリターンも狙える海外株式へ投資している割に、十分なリターンが出せていないどころか日経平均株価や日本株式に投資するファンドよりも収益率が低い

- 手数料がアクティブファンドの平均より高い

というようなデメリットも挙げられましたね。

このようにありがとう投信は設立以降着実に純資産額を増やしてはいますが、リスク度合いや運用コスト等を考慮すると魅力的なファンドとは言い切れないでしょう。

リスクが高くなりがちな海外株式へ投資しなくても、日本株式への投資でリスクを抑えながらしっかりリターンを出しているファンドもあります。

まとまった資金の運用先をお探しの方は、これまで一度もマイナスを出した年がなく安定した運用を見せる国内ヘッジファンド「BMキャピタル」、少額からの投資をお考えの方は突出した利回りで人気を集めている「ひふみ投信」なども選択肢に入れると良いでしょう。

以下記事にて、上記2社を含む投資初心者向けのおすすめファンドについてランキング形式でまとめているので、是非参考にしてみてください。

この記事も読んでおきたい