【管理人・マサシの紹介】資産が5年で2倍以上に増えた理由

本郷マサシ

サイトへのご訪問ありがとうございます。管理人のマサシ(@Daredemo_Unyo)です!

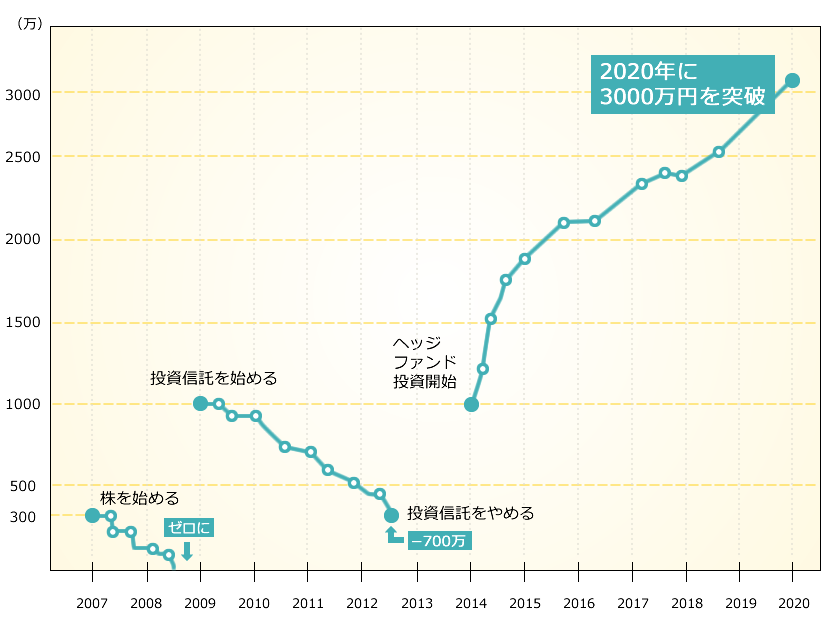

当サイトの始まりは、マサシの1,000万円が2年半ほったらかしで1,899万円に増えたことに味を占め、投資先のヘッジファンド情報をまとめたのがキッカケです。

現在運用資産は、運用6年目にして3,000万円を越えました。

20代前半、貯金300万円で株をやったら2か月でゼロになり、その後に相続した2,000万円のうち1,000万円で投資信託買ったらこれがマイナス700万円に...。

残り1,000万円をこわごわヘッジファンドに投資したのが今から5年前。

そしたらこれが当たりで、そこまで派手ではないですが着々と増えて現在3,000万円を突破。

そんな管理人・マサシの資産推移を以下にグラフでまとめてみました。

今の時代、年間5%の利息がついたら御の字。1,000万円の元金の場合、年利5%で5年間まわすと1,000万円は1,276万円になる計算に。

これ、悪くないです。

ただ、マサシの場合はというと、5年で1,000万円は2,500万円オーバー。

グッドです。しかも、ストレスフリー。というか、ファンドに任せているだけですが(笑)

投資の中身について

以下が現在のマサシの運用ポートフォリオ。ちょっと、偏りすぎている気もしますが7割方ヘッジファンドへの投資です。

内訳

- ヘッジファンド(投資先ファンド:BMキャピタル)70%

- 債券 10%

- 株式 10%

- 仮想通貨 10%

皆さんは、ヘッジファンドをご存知でしょうか?

最近では日本での認知度も上がり、ブログ等でも言及され始めましたが、一言で表すと「資産運用のプロフェッショナル」。

毎日ニュースなどで相場はチェックしますが、運用委託している手前、世界株安!とか〇〇ショックと騒がれていてもやることと言ったら、祈ること?くらい。(笑)

資産運用を完全に任せていることの是非は賛否あると思いますが、マサシはヘッジファンドでの運用を決めました。

資産運用のベストな解

ヘッジファンドで運用している今でも断言できるのは、資産運用をする最もベストな選択は自分で株式投資をすることです。

投資コスト(手数料)を最大限に省き、比較的まとまった利益に期待できる。また、投資を通し国内外のお金の流れをしっかり把握できるのも◎。

ただ唯一の難点は、株取引で勝てるようになるまでには並々ならぬ情熱と時間が要るということ。また特に、近年の激しい市場ではベテラン投資家でも苦戦している状況。

引用:日本経済新聞 ベテラン苦戦、初心者増加 コロナ下の個人投資家

株で勝てるようになるまで何年努力すればいいのか、勉強代(損失も含め)を幾ら払うのか。マサシは全く見えなさ過ぎてやる気がおきません。

つまり、マサシには都合のいい欲しかないんです。そんな怠け者なマサシが思いついたのが、勝てる株のプロフェッショナルに託してみよう。

最後の最後にその回答に行きついて、ヘッジファンドを必死に探して、実績のあるファンドを見つけ出して投資しました。

ただもう一度言いますが、資産運用は自分でやるのが正解です。それも株式投資が正解。出来る人はそちらをおすすめします。

マサシの場合、株で大損して、もうとてもでないですがまた改めて一度1から株の勉強をする気にはなれませんでした。

先の見えない「株で勝てる人」という道へ時間とお金の投資をするのが惜しくなって、ヘッジファンドに預けました。

おすすめできる投資先ファンド

マサシは現在はポートフォリオにある通り、約5年間に渡りBMキャピタルというヘッジファンドに投資を行っています。

冒頭の資産額の推移を見れば一目瞭然ですが、投資を始めてから一度もマイナスが出ておらず、リターンも年利に直すと10%以上でいい感じ。

fa-angle-double-rightBMキャピタルについて詳しく知る

また、国内にはBM以外にもファンドはありますから、過去投資で失敗した方、自己投資が負担な方は一度検討してみても良いのではないかと。

マサシも投資ブロガーとして定期的にいろいろなファンドに話を聞いて、サイトにまとめますので是非ご参考下さいね~!