失敗知らず!300万円運用に最適な商品から運用のコツまで一挙まとめ

300万円からの資産運用。少額でもなく、また高額資産の運用商品にアプローチするには一歩届かない。微妙な金額ゆえに運用方法に悩んでしまいますよね。

大きな投資リスクは取りたくないけれど、300万円の元本は最大限に活かし、可能な限りまとまった利益を狙いに行きたい。

今回は、そんな皆様のために以下資産300万円の効率的な運用方法を質問形式でまとめます。

この記事で学べること

- 貯金300万円は運用すべき?

- 300万円運用におすすめの商品とは?

- 300万円運用に失敗しないコツは?

合わせてTwitterの投稿から、他の投資者さんが発信されている運用アイデアも紹介するので必見。

これから、300~400万円クラスの資産運用を予定されている方は是非読み進めてみてください!

質問1:貯金の300万円は運用すべきなの?

近年、老後に2000万円必要という金融庁の報告書が話題になったように、資産運用の重要性が声高に叫ばれています。

みんなが資産運用をしているからと言って、貯金の300万円をわざわざリスクを取って運用をする必要はあるのでしょうか?

まずは、Twitter上にある他投資者さんの声を見てみましょう。

働いて稼いだ収入からの手残りが年間300万円だったとする。この300万円の捉え方がお金持ちになれる人となれない人の違いを生む。

お金持ちになれる人は、300万円を「複利4%で運用すれば5年で65万円のキャッシュを生み出すも元手」と考える。

お金持ちになれない人は300万円は300万円としか捉えない。

— 日比谷タクミ 🍀資産形成×企業経営🍀 (@Hibiyatakumi) May 19, 2020

給付金10万円は届いたでしょうか

年に1回10万円貰えるととっても

嬉しいのが本音ですよね✨実は毎年できる方法があって

300万円ちょっとを資産運用すると

年間10万円の配当金を達成できる

ので実現可能なんですよ😊これくらいなら達成できそうな

気がしてきませんか?😃— あかちゃん👶 (@jojosukisaikou) June 27, 2020

やはり投資自体が馴染みのあるものになってきている影響もあり、300万円を運用すること自体にはポジティブな声が多く見られます。

がむしゃらに働くとは言っても、体力や時間には限りがあります。稼いだ資産を投資し、お金自らに増えてもらえば、労働x投資の相乗効果で資産額を効率よく増加させることができるはずです。

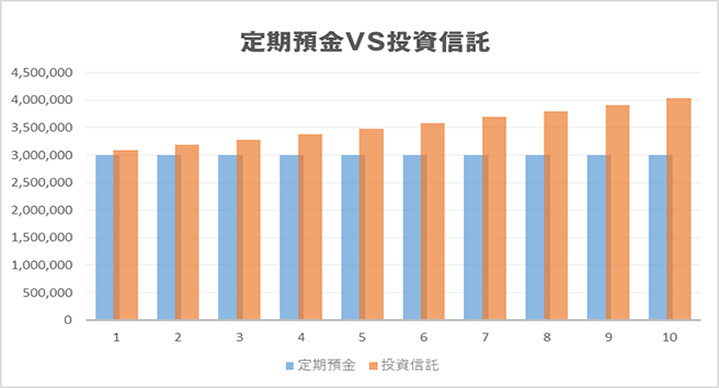

300万円を運用したらいくらになるか

実際に、資産の300万円を10年間のあいだ銀行預金(下図、青色)と、初心者向け金融商品の代名詞「投資信託(下図、オレンジ色)」で運用した際の資産額の推移をグラフにまとめました。

※銀行預金:年利0.001%(単利)、投資信託:年利3%(複利)で仮定。

いかがでしょうか?ひと目見ただけで、築ける資産額に大きな差が出ていることがわかります。具体的には、10年間で100万円以上の差です。

また、今回投資信託の利回りとして仮定した3%より、もっと高利回りで運用できた場合、

| 利回り | 築ける資産額 ※300万円を10年間左の利回りで運用 |

|---|---|

| 3% | 4,031,749円 |

| 4% | 4,440,733円 |

| 5% | 4,886,684円 |

| 10% | 7,781,227円 |

すごいですよね。10年間の間、年利10%で運用できれば300万円の元手が10年で800万円近くまで増える計算に。

実際に個人運用で年利10%以上を狙うのは難しいですが、3~5%であれば無理なく狙える数字です。

是非、貯金の300万円は積極的に運用していきたいところですね。

質問2:300万円は何で運用したら良いの?

金融商品にも色々あります。300万円あったら、一体どの金融商品で運用すればよいのでしょうか。

まずは、Twitter上にある他の投資者さんの声を見てみましょう。

別資金で300万円を親の老後資金として運用することに

安全運用が必須なので投資信託か金あたりに入れて運用しようかな・・

株に2割ほど割いて運用してみるのもありか木曜は年利5% での継続運用

おすすめの資産運用あれば教えてください。

— 塩漬けりんご (@billion_road) October 30, 2017

他にも色々なツイートを見てみましたが、FX(外国為替証拠金取引)、投資信託、株式投資の3つの金融商品が圧倒的に多かったですね。

しかし万人向けの投資はありませんし、1億円ある資産のうちの300万円と、全資産をかき集めた300万円では適切な投資法は大きく異なります。

300万円の運用を始める前に、まずは資産を以下3種類に仕分けするところから始めましょう。

| 分類 | 運用方針 | 金融商品例 |

|---|---|---|

| 1年分の生活費 | 運用しない | ・普通預金 |

| 1年以上使わない資産 | 守りの運用 | ・定期預金 ・個人向け国債 |

| 10年以上使わない資産 | 責めの運用 | ・株式投資 ・投資信託 ・FX |

仕分けが完了したら、あとは資産分類ごとに適切な金融商品を選択。

1年分の生活費は、絶対に減らせない資産となりますので、基本的には運用せず銀行の普通預金に預けておくのが良いでしょう。余裕があれば、一部を守りの運用に回すのもおすすめですよ。

また、守りの運用、責めの運用に適した金融商品については続けて一つずつ紹介していきます。

1.守りの資産の運用法

今後、10年以内に使う予定のある300万円は、可能な限り最小限のリスクで運用するのが鉄則。

子供の学費やマイホームの費用など使用予定のある資産を大きく減らしては、その後の生活にも支障が生じます。

基本的には「元本保証」に近い運用方法で、リスクを取らずに安全運用するのがおすすめです。

守りの資産運用例

2、個人向け国債

運用例1:定期預金

定期預金とは、預け入れから一定期間お金を引き出せない預金のこと。預入期間は、3ヶ月、6ヶ月、1年など選択できますが、基本的には満期日が遠ければ遠いほど高金利とされています。

また、預金保険制度があり、万が一預金していた金融機関が破綻しても一機関1000万円までなら保護が受けられ安心。

利率は0.001%程と低めですが、額面上では資産が減らず、限りなく低リスクで安全に貯まった300万円を運用できますよ。

fa-angle-double-right定期預金についてもっと知る

運用例2:個人向け国債

個人向け国債とは、国が発行する債券を少額から個人投資できるように設計した金融商品。

引用:財務省 個人向け国債

国債に投資すると国にお金を貸したことになり、満期が来ると元本に利息がついて戻ってきます。

個人向け国債は発行元の国が最低金利の0.05%を保障してくれ、基本的には元本割れなしで手元の300万円を安心して預けることが可能です。

個人向け国債は、変動金利の変動10年、固定金利の固定3年、5年の3商品。資産の使用時期に合わせて選択したいですね。

fa-angle-double-right個人向け国債についてもっと知る

2.攻めの資産の運用法

10年以上使わない300万円については、損失分の回復に十分な時間を取れることから、積極的に運用していきたいところ。

リスク管理をしながらしっかり資産を回すことで、手元の資産を効率よく増やしていくことが出来るでしょう。

攻めの資産運用例

2、株式投資

3、FX

運用例1:投資信託

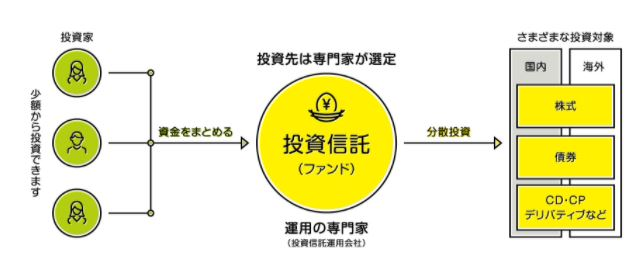

投資信託とは、手元の資産を預けるだけで投資のプロに代わりに運用してもらえる金融商品。

債券に投資するもの、株式投資するものなど、様々ある投資信託商品の中から選び、お金を預けるだけで手元の300万円を上手に運用していくことができます。

期待利回りは3~4%程、米国株や新興国への投資を行なうファンドに関してはリスクは高いですが、よりまとまったリターンに期待できますよ。

fa-angle-double-right投資信託についてもっと知る

運用例2:株式投資

株式投資の期待利回りは、4~5%程と比較的高利回り。

安く買い高値で売り抜く「売買益」目的の投資だけでなく、企業が業績に一部を投資者に還元する「配当金」を地道に積み重ね利益を出すことも十分可能です。

引用:みずほ証券 株式とは

株式銘柄の中には一部、5%を有に超える高配当銘柄が存在しており、配当利回りが高い銘柄を多く保有することで、チャートの値動きに依存しない安定した運用を行えます。

また、300万円も株式を購入すれば、おまけとして株主優待にも期待できるのは嬉しいですね。

fa-angle-double-right株式投資についてもっと知る

運用例3:FX

リスクを大きく取り、300万円を一気に増やしたいという方はFXでの運用も可能。FXとは、米ドルと日本円など2国間の為替レートの差益を利用して利益を出す投資方法。

FXも安く買い高値で売りぬく「為替差益」だけでなく、トルコリラなどの高金利な外貨を保有し、2国間の金利差益(スワップポイント)を狙いに行くことも可能です。

株式等に比べ通貨は値動きは激しい為、リスク管理をしっかりした上で利用することが前提。

fa-angle-double-rightFXについてもっと知る

資産運用の種類自体は、今回紹介したもの以外にも複数存在。時間をかけて比較し、適切な商品を選べると良いでしょう。

この記事も読んでおきたい

質問3:初心者向けに最適な資産運用法は?

300万円もあれば、投資できる商品は様々。

既出の通り、資金の属性ごとに適した金融商品は異なりますが、その中でも比較的初心者向きと言われている商品も存在します。

ここでも、まずTwitter上にある他の投資者さんの声を見てみましょう。

これ答えだろ

20代株初心者向けのテンプレ

・まず生活資金30万を確保する。

・楽天証券でつみたてNISAを始める。SP500インデックス投資信託を月33333円、ifreeNASDAQ100を特定口座で16667円楽天カード決済でつみたてる。

・ボーナスは全部NASDAQ投資信託に入れる。

・基本自炊のみ、外食はしない。— 象牙 米国ETF専門 (@TokxJ) November 14, 2020

投資信託が初心者向けだって話はしたんだけれど、リスクが低い分大きなリターンを狙うことは難しいんだ🥺

大きなリターンを狙いたいって人には、株式投資がおすすめだよ👌

でも、株式投資でネックなのが「まとまったお金が必要」だということ💦「まとまったお金なんてない」という人には…

次へ→

— ワクワク、生きるを目指す@ココザス (@COCOZAS_jp) November 15, 2020

投資初心者の方向けには、投資信託、株式投資などが知られていることが多いよう。その背景としては、やはり「わかりやすさ」があるでしょう。

反対の例を上げると、FXトレードなどは限られたお金を投資者で売買し合うため、勝つ人がいれば負ける人もいる厳しい世界です。

その点、株式や株式を投資対象とする投資信託などは、景気が良くなれば復数の企業の株が一気に値上がり、皆で同時に利益を出すことも可能。

他の投資者心理動向や相場を読み戦わずとも、購入し上がるのをじっくり待つという投資方法ができるのは初心者にとっては嬉しいですよね。

300万円で投資信託をするなら?

まずは、インデックス型の投資信託から検討を始めると良いでしょう。

インデックス型の投資信託とは日経平均株価やTOPIX(東証株価指数)など、市場全体の動きを表す指標(インデックス)に連動した値動きを目指す投資信託のこと。

例を上げれば、ニッセイTOPIXインデックスファンド。以下、同ファンドの基準価格を示したグラフとなります。

いかがでしょう?基準価格(図内、青線)がベンチマークであるTOPIX(図内、赤線)とほぼ、同じ動きをしています。

よって、毎日テレビや新聞、投資サイトで公表されるTOPIXのチャートを見ながら、安値で買い、高値で売ればよいだけ。

また、以下TOPIXの10年チャートを見ると、市場の平均値は上がり下がりを繰り返しながら上昇していますよね。

基本的には10年スパンの長期保有をすれば損をする確率は低く、投資初心者には取組みやすい運用方法と言えるでしょう。

連動の指標となるインデックスは、債券やREITなど複数存在しますが、投資初心者には株価に連動するものが比較的値動きを追いやすくおすすめですよ。

株価連動インデックスファンド一例

300万円で株式投資をするなら

先述した投資信託の場合、プロに300万円の資産運用をおまかせできる代わりに、手数料がコストとして発生します。

自己運用をしてでも投資コストを抑えたいという方には株式投資。その中でも「配当狙い」の投資がおすすめです。

株式投資では、会社の利益状況で平均年1回~2回の支払いを受けられることが多く、狙い目は高配当銘柄。

現在の東証一部の平均配当利回りは、1.81%(執筆時現在)。目安としては最低2%、可能であれば3%は超える銘柄を選びたいところです。

高配当銘柄を探す際は、金融情報サイトの配当利回りランキングを活用するのがおすすめ。上場株式を配当利回りが高い順に確認でき効率的です。

また、銘柄選びの際は配当だけでなく、直近の業績や資産状況、今後の見通しなどもしっかり考慮したいところ。

典型的な参考例としては、東京電力。一時6%を超える高配当銘柄として認知されていましたが、東日本大震災の影響もあり近年は無配当が続きます。

引用:東京電力ホールディングス

このように、配当目当てで購入し業績悪化により配当が止まってしまった、さらには企業が倒産し無価値になんてことのないよう、購入時には時間をかけて吟味したいですね。

質問4:投資に失敗しないコツは?

300万円の資産を減らさず増やすためには、どんなところに注意して投資すべきなのでしょうか?

Twitter上にある他の投資者さんの声から見てみましょう。

投資信託を使って、「長期・分散・積立」投資をするのは、賭けの要素をほとんど減らし、世界経済が長期的に成長する限り失敗しない手法となる。

日本だけで考える正直ビミョー(というかあまり期待できない)だけど、世界全体として考えると、期待できる気がする。

— いほり/初育児中 (@ihori_papa) September 4, 2020

投資の世界での定説。

資産運用の成果を決める3つの要素

✅資産配分

✅銘柄選択

✅投資タイミングこの中でも資産運用の成果の80%以上は資産分散がを占め、銘柄選択と投資タイミングは、合わせても20%程度。

個人投資家が失敗しないやり方は、資産分散してコツコツ続けること。

— アールグレイ@子育て真っ最中の紀州釣り師〜茅渟富団子屋〜 (@earl_grey_y) September 7, 2019

やはり、投資の基本である「分散投資」をリスク管理として実践されている方が多いよう。

分散投資とは、資産を復数の投資先に分散し投資することで、1つの投資先で損失が出ても他の投資先で出せた利益で相殺できるという考え方。

分散投資には「資産分散」「地域分散」「時間分散」があり、投資先の種類や地域だけでなく、投資時期も散らすことで高値づかみのリスクを抑えることができます。

引用:金融庁 分散投資

しかし、300万円というボリュームの資産ですと、あまりにも投資先を分散しすぎてしまうと、利益が出にくいのが事実。

やみくもに分散させるのではなく、値動きの異なる資産を2つ~3つ程への分散にとどめておくと利益は出しやすいと言えます。

この記事も読んでおきたい

ヘッジファンドの利用もおすすめ

実際投資初心者の方が300万円の資産を、リスク管理を、運用計画を立て、その後メンテナンスまで行なうとなるとかなりの手間と時間がかかります。

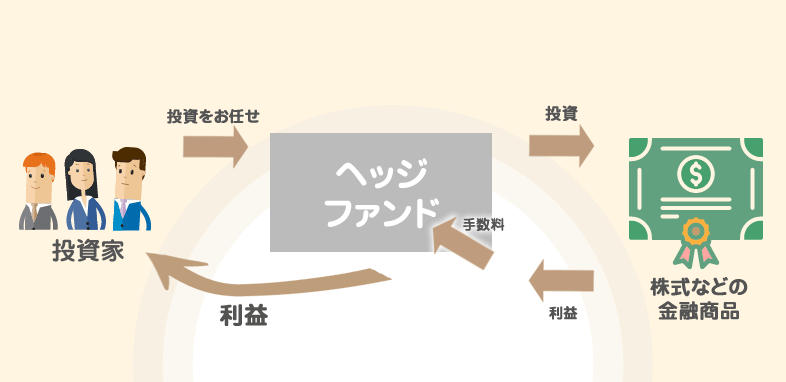

そこで、もう一つ投資初心者向けに300万円運用のアイデアを出すのであれば、ヘッジファンドという金融商品の利用。

50人以下という少数の投資家を相手にするファンドで、投資信託と同様にお金を預けるだけで資産運用を金融のプロにおまかせできます。

また、投資家の募集人数に制限がある代わりに、自由な運用が認められており平均利回りは10%以上とかなりの高利回り。

また、運用の自由さを活かし下落市場でも積極的に利益獲得に挑める点で市場が不安な今投資者の注目を集めています。

そんなヘッジファンドは、最低投資額が通常1000万円程~と高額で中々個人投資家とは縁がない金融商品でした。

しかし、近年の厳しい相場の中、相場に関係なく利益を出せるヘッジファンドに注目が集まり、少額での投資が可能なヘッジファンドも登場しています。

一例としては、EXIA(エクシア)ファンドなどです。

引用:エクシア

他の少額投資が可能なファンドと比べても、少額の100万円からの投資が可能。300万円でヘッジファンドに分散投資ができるというのは正直驚きです。

また、過去にマイナスが出た月ゼロ、平均月利3%以上と好調な運用成績はヘッジファンドならでは。

出資中のエクシアの今月の月利が+4.13%との通知メールが来ました💰

出資中の皆さまおめでとうございます🎉

4%以上は久々だし嬉しいな〜🥳

Go EXIA‼︎

— タカヒロ@投資アカ (@takahiro_bsky) November 16, 2020

近年は、少額投資可能なファンドも良質なものがたくさん存在。とは言っても、100万円から投資できるのはエクシアくらいですので興味のある方は情報収集してみると運用の幅が広がりますよ。

fa-angle-double-rightEXIAファンド詳細説明ページ

プロの力も借り積極的に運用していこう

300万円、400万円ほどの運用額までは、あまりにも守りに入りすぎるとなかなかまとまった利益に期待することができません。

分散投資を含めたリスク管理はもちろん大切ですが、期待リターンとのバランスも意識しながら上手に投資計画を立てていけると良いでしょう。

投資初心者の方で、自己運用するのは難しそうという方は、先述した投資信託やヘッジファンドなどを利用しプロに300万円の運用をおまかせすると比較的手軽にバランス良く運用できるはず。

ファンド選びの際は、国内ファンドをランキング化してまとめた記事も是非ご活用くださいね。

この記事も読んでおきたい