20代の若者におすすめの運用方法とは?

資産運用とは、どのくらいの元手で、どのくらいの期間を使って、どのくらいのリターンを求めるかによってその手法が変わってきます。

ここでは投資歴10年を超える本サイトの管理人本郷マサシが20代の頃の自分を振り返り、20代の若者が資産運用で成功するためにどのような運用をしていけばよいのかについて紹介していきます。

この記事で学べること

・20代から始めたい資産運用方法

・若者が陥りがちな資産運用の失敗

これから資産運用を始めようと考えている20代の方には、是非読んでいただきたいコンテンツです。

資産運用の基本をしっかり理解した上で、早めから運用を始めれば見える未来が変わってきます。

20代から資産運用を始める

20代という若いうちから資産運用を始める意味はあるの?そうお思いの方もいるでしょう。

そこで、まず現在同年代の20代の方の内どれくらいの方が資産運用を行っているか見ていきます。

日本証券業協会による証券投資に関する全国調査によると、20代の方で預金以外の投資を行っている方は約5%。

いかがでしょうか?正直なところ、預金への信頼が強い日本ではまだ20代という若いうちから投資に取り組んでいる方はそう多くないと言うのが事実です。

若いうちに資産運用を始めるメリット・デメリット

とは言っても、現在日本ではNISAやiDecoと言ったお得な投資制度を用意するなど、若いうちから投資をしてもらおうと国を上げて投資を奨励しています。

そこで、以下まとめた若いうちから資産運用を始めるメリット・デメリットから20代から投資を始める是非を考えてみます。

メリット1.長期運用が可能

投資に関しては運用期間がながければ長いほど、利益を出しやすいのは当然のこと。

また、一時的な値下がりがおきても長期的ゆっくり回復させることが出来るのも20代という若いうちから投資を始めるならでは。

短期間で大きな利益を出そうと思えば値動きが激しいギャンブル性の高い金融商品へ投資する必要がありますが、長期投資を行えば緩やかに少しづつ資産を増やしていけ、最終的にまとまった資産を形成できます。

メリット2.失敗できる

20代で投資を行う一番のメリットは、失敗が出来ること。

そもそも投資額が少額となりやすく、失敗をしても大きな損失が出にくいのは勿論、万が一失敗しても働き盛りの20代であれば働いてすぐに回復されることが出来ます。

投資は知識以上に「経験」が物を言う世界。若いうちから投資の経験を積むことでまとまった投資額が用意できる年齢に達した時には上手に運用ができるようになっているはずです。

デメリット2.元本が少ない

20代から投資を始める一番のデメリットは、元本の少なさ。10万円を投資しても、年3%の値上がりでたったの3000円の利益。

投資でのプチ贅沢や一攫千金をと考えている方には、物足りなさを感じるかもしれません。

しかし、目先の利益に目をくらませ無理して生活費まで投資に回すなんてことは禁物。

初めは月々数千円からでも無理ない範囲で投資を初めていけば、きっと満足の行く投資元本を早いうちに築くことが出来るでしょう。

デメリット2.投資に時間を割けない

働き盛りの20代、朝夕問わず仕事に明け暮れ投資に避ける時間がないという方も少なくないはず。

パソコンの前に張り付いて、一日何回もトレードを繰り返すデイトレードとは相性が悪いと言えますね。

会社の休み時間などを利用し簡単に取り組める、株の長期保有や投資信託・ETFなど長期保有前提の投資法を選ばれるのがおすすめです。

20代から始めたい資産運用方法

さて、20代から資産運用を始めるメリット・デメリットを理解したところで、続けて、少ない手元資金をリスク管理をしながら効率的に運用するという観点から厳選した、以下20代から始めたい資産運用の方法を6つ紹介していきます。

- 債券

- 投資信託

- ロボアドバイザー

- ソーシャルレンディング

- 不動産

- 株式投資

1.債券

債券とは、資金が必要な国や企業が資金調達の為に発行する証書のことです。

債券には様々な種類があり、国や地方公共団体が発行するものは公共債、企業が発行するものは民間債と呼びます。

| 公共債 | 国債 | 財務省が発行する、国の債券。 |

|---|---|---|

| 地方債 | 都道府県や市町村が発行する、地方公共団体の債券。 | |

| 民間債 | 社債 | 一般の企業が発行する債券。 |

その中でも20代の方におすすめなのが、国債。

数ある国債の中でも個人で購入できる国債を「個人向け国債」と呼び、銀行や証券会社など身近な金融機関で購入することが出来ます。

資産運用を個人向け国債で行うことのメリットは、何と言ってもその安全性。年0.05%(税引前)の最低金利が保証されており、また発行元が「国」ということで倒産のリスクも少ない点も安心できます。

そんな個人向け国債は、固定3年、固定5年、変動10年の3種類。満期がいつか、利率が変動するかしないかの違いになりますので、ご自身の運用目標、投資計画に合わせて選択できると良いでしょう。

1万円から1万円単位で購入できる為、資産運用の手始めに少額から個人向け国債で運用してみても良いですね。

この記事も読んでおきたい

2.投資信託

投資信託とは金融商品を購入するだけで、その後の運用を投資のプロにお任せできる金融商品です。

例えば、ニッセイ日本株ファンドという日本株式へ投資する投資信託を購入した場合、投資のプロが以下のような複数の日本株式に分散投資してくれます。

![]()

自分で複数銘柄に分散して投資を行おうと思うと、銘柄選びから、投資時期の見極めなど手間がかかり大変です。

その点投資信託であれば金融商品を1つ購入するだけでその後の運用はプロが行って

くれるので、20代で投資を始める方でも失敗しずらい投資方法と言えるでしょう。

また、投資信託は数千円~と少額から始められる点も投資初心者には嬉しいポイントです。

この記事も読んでおきたい

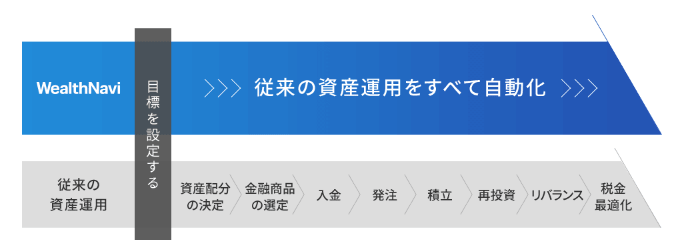

3.ロボアドバイザー

ロボアドバイザー(通称ロボアド)とは、パソコンやスマートフォンから簡単に投資を始められる金融サービスのこと。

具体的には、ウェブ上で「投資資金は?」「投資の目標は?」などと言った簡単な質問に数問答えるだけで、投資者にピッタリの資産運用プランを提案、ものによっては入金するだけでその後の運用まで人工知能(AI)にお任せできてしまいます。

引用:WealthNavi

投資信託では、様々な特徴を持った投資信託商品から「どの」投資信託を購入するかは投資者が決め、購入する必要がありました。

しかしロボアドバイザーの場合は資産運用を一括してお任せできる点で、仕事や学業で忙しく資産運用に手間と時間はかけられないという20代の方にはぴったりの運用方法と言えます。

この記事も読んでおきたい

4.ソーシャルレンディング

ソーシャルレンディングは、お金を借りたい人とお金を貸して増やしたい人をつなげる金融サービスです。

まず、投資者はソーシャルレンディング運営会社を通して、借り手に融資を行います。借り手はと返済額とともに、一定の利率を毎月支払いその利率から運用会社が手数料を差し引いた金額が分配金としてもらえます。

ソーシャルレンディングも1万円からの少額から投資でき、また価格変動もがないので精神的にも落ち着いて投資を行えます。

20代で初めて投資に取り組もうと考えている方は、運用方法の選択肢に入れてみても良いでしょう。

5.不動産

不動産投資は老後から始めてもとお考えの方もいるでしょうが、20代から不動産投資を始めるメリットは沢山あります。

そもそも、不動産投資で得られる利益はインカムゲイン(家賃収入)が主となります。よって、保有期間が長ければ長いほど得られる利益は大きくなり、20代の早いうちから始めるのは大変お得だと言えますね。

この記事も読んでおきたい

6.株式投資

20代から株式投資で資産運用を始めるのであれば、日本株にしぼって学ぶことをおすすめします。

なぜなら、株式市場はワンパターンな動きをするのでチャートを読み取ればある程度高い確率で良い結果が期待できるからです。

20代から根気強く株式投資に取り組めみ、値動きのパターンを読めるようになれば比較的利益を出しやすい資産運用方法であると言えます。

この記事も読んでおきたい

20代での資産運用のコツ

20代で資産運用を始めるのであれば知っておきたい、20代での資産運用のコツを以下にまとめてみました。

1.目標を立てる

投資を行う前に、どれくらいの資産を何年運用し、いくらの資産を作りたいのかという資産運用の目標はしっかり立てておけると良いですね。

闇雲に運用を始めると、欲が出て生活費まで投資してしまったり、タイミングよく売買が行えず損をしてしまったりと、投資に感情が入ってしまいがち。

投資を始める前に、立てた投資の目標から逆算し無理ない運用プランを計画すると失敗しにくいですよ。

2.リスク管理を行う

投資の基本は分散投資。資産は複数の投資先に分散させ、万が一の値下がりがおきても常に他の投資先でカバーできる状態は作っておきたいですね。

20代は働きざかりで投資で多少失敗しても、労働によって多くのケースでは資産を回復させることが出来るでしょう。

しかし、若いうちからリスク管理の経験を積んでおく、また癖をつけておくことは将来まとまった資産を運用する際にも役に立ちます。

まだ失敗が出来るうちに、しっかり分散・長期投資と言った基本の部分からリスク管理を行っていけると良いですね。

3.少額から投資を行う

投資に関しては元本が大きければ大きいほど、多くのリターンに期待できるもの。

偶然購入した金融商品が値上がりして「もっと、投資しておけばよかった」。投資額を一気に増額し、生活費まで投資。

予想に反して値下がりして生活が厳しくなってしまったなんてことのないよう、まずは少額から少しずつ経験を積みながら投資を行えると良いでしょう。

爆発的な収益が得られるまで資産運用を継続する

資産運用は長期戦になるので結果を出すためには、目先の損益にこだわりすぎずに粘り強く資産運用を継続することが大切になります。

特に20代であれば、時間という可能性を味方につけることができるのでコツコツと資産運用を継続するメリットは大きいです。

銀行に預けても資産はほとんど増えないので自分の資産を増やしたい20代の方は、是非少しづつでも資産運用を始めてみるのがよいでしょう。

早めに始めておけば、10年後、20年後筆者と同じような年代になった時、きっと早めに初めて良かったと心から思えるはずです。

この記事も読んでおきたい