必見!500万円を低リスクで安全に資産運用する方法とは?

500万円の運用ともなれば、投資の選択肢はぐっと広がります。

有名企業の株式も買えますし、ローンを組めば不動産への投資も可能。しかし選択肢がこうも多いと、一体何で運用すべきなのか悩んでしまいますよね。

500万円という金額はある程度ボリュームある資産ですので、自分で運用すること自体に負担を感じてしまう投資初心者の方も多いのでは。

そこで今回は、

この記事で学べること

- 初心者向け貯金500万円のおすすめ運用先5選

- 500万円運用をプロに丸々お任せできるヘッジファンド投資

- 失敗しない500万円運用の2つのコツ

まで、まとめて紹介していきます。

これから500万円の資産を運用し、安全にお金を増やしていきたい方は必見です。

貯金の500万円をいつまでにいくらに増やすか?

たまった貯金の500万円を運用するぞと思い立っても、目標無く闇雲に投資するのは失敗の元。

運用額の大小に関わらず、投資を始める前にはあらかじめ「投資の目標」を設定することが大切。

具体的には手元の500万円をいつまでに、いくらに増やしたいかを明確化します。

そこで例として、貯金500万円を以下の年数・利回りで運用したら一体いくらに増えるか、シミュレーションしてみました。

通常1年間の年間利回りのことを指し、500万円を1年間で550万円に増やすことが出来た場合、利回り10%で運用できたことに。

投資においてリスクとリターンは比例関係にあり、一般的には以下の通り高利回りの商品は高リスクであると言われています。

高リターンを保ちながらリスクをコントロールするのは中々難しく、投資の専門家など投資経験を積んだ方のみなせる技とも言えますね。

| 利回り(仮定) | 1年 | 5年 | 10年 | 商品例 |

|---|---|---|---|---|

| 1% | 5,050,230円 | 5,256,246円 | 5,525,624円 | ・定期預金 ・個人向け国債 ・保険 |

| 3%程 | 5,152,080円 | 5,808,084円 | 6,746,768円 | ・投資信託 ・不動産投資 |

| 5%程 | 5,255,809円 | 6,416,793円 | 8,235,047円 | ・株式投資 |

| 10%程 | 5,255,809円 | 6,416,793円 | 8,235,047円 | ・ヘッジファンド ・FX(外国為替証拠金取引) |

いかがでしょう?上記の表でご自身がだいたいどれくらいの利回り、どのような金融商品で何年ほど運用する必要があるのかイメージできたはず。

ちなみに、必要な利回りや運用年数の計算は野村證券のみらい電卓(マネーシュミレーター)の利用が便利。数字を入力するだけで、投資の目標が見えおすすめです。

引用:野村證券 みらい電卓

おすすめ資産運用商品5選

さて、ここからが本題。数ある運用方法の中から貯金500万円の運用におすすめの金融商品を5つ厳選して紹介します。

| 金融商品 | 期待利回り |

|---|---|

| 個人向け国債 | 0.05%程 |

| 保険 | 1%以下 |

| 投資信託 | 3~4%程 |

| 株式投資 | 4~5%程 |

| 不動産 | 4%程 |

1.個人向け国債

期待利回り:0.05%程

国債とは国が資金調達の為に発行する債券のこと。つまり国債を購入することで、国にお金を貸すことになり、満期になれば元本に利子がつき手元に戻ってきます。

そんな国債の中でも、特に少額から個人投資家でも気軽に投資が可能なものがこの個人向け国債。

引用:財務省 個人向け国債

個人向け国債は、発行元が「国」という点で債権の発行元倒産のリスクも低く、元本と0.05%の最低金利を国が補償してくれる点で、投資初心者でもまとまった資産を安心して預けられます。

500万円をそんな個人向け国債に預ける、メリット・デメリットは以下の通り。

| メリット | デメリット |

|---|---|

|

・1万円と少額から投資できる ・銀行よりも高金利 ・元本保証と金利が国に保証されている |

・途中換金すると一定額が差し引かれる ・運用期間が3~10年と長期 ・株式などと比べると低利回り |

少額から投資が可能な上に基本的には元本保証、払い戻しの保障元が国である点は投資者としては安心ですよね。

しかし、運用期間が長期になりやすく、1%に満たない利回り。大きな投資の成果は見込めないという点はデメリットです。

500万円を個人向け国債で運用するなら

個人向け国債には半年毎に適用利率が変わる「変動10年」、満期まで利率が固定の「固定3年」「固定5年」の3タイプがあります。

引用:財務省 個人向け国債

手元の500万円を10年間ストックしておくことが可能な場合は、変動10年で将来の金利上昇に期待するのも良いですね。

それ以外の方は、投資資金の使用時期に合わせて、固定3年か5年のどちらかを賢く選択できると良いでしょう。

ちなみに個人向け国債公式サイト上では、受け取り利子や中途換金のシュミレーションが可能。

まずは、シュミレータを使って預け入れを行った場合のお金の増え方を確認すると、投資の計画が立てやすいですよ。

実際にシュミレーションをしてみるとわかりますが、どの商品を選んだとしても、500万円の運用を低利率な個人向け国債のみで運用していくというのはもったいないと感じる方も多いはず。

500万円のうちの大部分は個人向け国債で運用するにしても、資産の一部はこれから説明する投資信託などある程度まとまった利益に期待できる金融商品へ投資することで、国債で資産の損失リスクを抑えながら、他金融商品で積極的に資産を増やしていけるでしょう。

個人向け国債は、銀行や郵便局、証券会社の窓口や一部サイト上での購入が可能。募集は月1回となりますので、購入希望者はタイミングを逃さないように注意したいところです。

この記事も読んでおきたい

2.保険

期待利回り:1%以下

保険の中でも貯蓄型保険と呼ばれ、いざというときの保障機能の他に、お金を貯蓄する機能を兼ね備えた保険が存在します。

例を上げれば、明治安田生命「じぶんの積立」という貯蓄型保険。

月々5,000円~20,000万円までの保険料を5年以上払い込めば、満期返戻金(下図緑色)が支払った保険料(下図水色)を超え、結果的にお金を増やすことが出来ます。

具体例を挙げると、月々2万円を5年間払込み、保険期間が満了する10年目に受け取れば、120万円の払込み(払込は5年)に対して123万円の払い戻しが受けられる計算に。

引用:明治安田生命 じぶんの積立

手元の500万円を低リスクで、着実に資産を増やしていける点は投資者としては嬉しいですね。

さて、500万円をそんな保険で運用していく、メリット・デメリットは以下の通りです。

| メリット | デメリット |

・初心者でも始めやすい ・銀行よりは高金利 ・節税効果に期待できる |

・元本割れをする可能性がある ・掛け捨て保険に比べ保険料が高額 ・他金融商品に比べ利回りは低め |

|---|

生命保険や個人年金に支払う保険料は、生命保険料控除の対象となり一部が控除、所得税や住民税の節税に繋がる可能性も。

しかし、長期加入が前提の保険投資では、割高な保険料を支払いきれなくなるなどで途中解約した場合、戻ってくるお金が払込み保険料を下回り損をする場合もあります。

保健加入の際は、途中解約せず満期まで保険料を支払い続けられるかはしっかり事前確認しておきたいところです。

500万円を保険で運用するなら

現在、返戻率(払込保険料に対し、満期時に戻ってくるお金の割合)が100%を超え、資産運用効果が得られやすい保険に関しては以下2つの保険が挙げられます。

| 商品名 | 死亡保障 | 返戻率 |

|---|---|---|

| オリックス生命「終身保険ライズ」 | 200~5,000万円まで設定可 | 約98~120% |

| 明治安田生命「じぶんの積立」 | 払込保険料の100% | 100~103% |

両商品とも医療保障はなしで、死亡保障のみ。明治安田生命「じぶんの積立」では、5年の払込み10年満期。

オリックス生命「終身保険ライズ[RISE]」に関しては、払込みが30年など長期なる代わりに返戻率は高めとなっています。

どちらの保険も保険内容は掛け捨て保険と比べて弱いので、保険の代わりにというよりも、余剰資金の貯蓄目的で取り組まれるのがおすすめです。

しかし、保険投資は資金が長期に渡りロックされ、利回りも他金融商品と比べると低めなのも事実。

積極的に資産を増やしていきたい方は、契約の前に一度立ち止まり他の投資方法とも比較検討するのが良いでしょう。

保険に関しては、保険の窓口や販売員を通して購入、また公式サイト上で手軽に購入することが可能です。

この記事も読んでおきたい

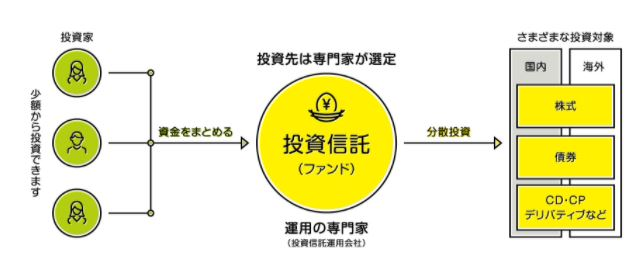

3.投資信託

期待利回り:3~4%程

投資信託とは、日本株に投資するファンド、海外債券に投資するファンドなど複数あるファンドの中から選び投資するだけで、その後の運用は投資のプロにお任せできる運用方法。

500万円などのまとまった資金の運用となると、リスクとリターン度合いを考慮しながら投資する企業の銘柄を選ぶというのは容易なことではありません。

投資初心者の方にとってはなおさらですよね。

投資信託では、金融のプロに銘柄選びから投資までを丸々おまかせできるため、手間がかからないだけでなく投資失敗のリスクも大きく緩和させることが出来ます。

500万円をそんな投資信託で運用する、メリット・デメリットは以下の通り。

| メリット | デメリット |

・初心者でも失敗しにくい ・銀行よりはるかに高利回り ・投資に手間と時間いらず |

・元本割れをする可能性がある ・運用コストがかかる ・複数ファンドの中から投資先ファンドを選ぶ必要がある |

|---|

投資信託の場合、500万円の資産を1つのファンドに投資するだけで、投資のプロが分散投資。リスク抑えながら銀行預金よりも遥かに高い利回りを狙いにいけるのは嬉しいですね。

しかし、運用をまるまる代行できる代わりに手数料の支払いが発生する点は忘れてはいけません。

ファンド選びの際は、手数料を徹底比較し投資コストを抑えられるファンドへ投資すべきです。

500万円を投資信託で運用するなら

500万円もあるのであれば、複数の属性を持つ投資信託2つから3つに分散して投資することで、さらに金融商品の値下がりリスクを抑えることが出来るでしょう。

投資信託の種類

・株式型(国内・海外/先進国)

・不動産型

・コモディティ(金・原油・穀物)

投資信託の種類は様々ですが、国内よりも海外、債券型よりも株式型がハイリスク・ハイリターンとされています。

よってリスク取れる方は、投資先が海外や株式のものの比重を高めに投資し高リターンを狙い、反対にリスクを取れない方は国内や債券の比重を高めに投資し、リスクを抑えた投資をするのがおすすめです。

また、比重を考えるのが面倒だという方は、バランス型投資信託を選ぶのも一案。以下、eMAXIS Slim バランス(8資産均等型)というバランス型投資信託を表したグラフ。

1つの投資信託を購入するだけで、投資のプロにバランス良く複数資産に分散してもらえ、投資比率を考えるのが大変という方におすすめです。

投資信託は銀行や証券会社の窓口、またはサイト上で口座開設後に商品購入する形となります。

また、非課税制度であるNISAやiDecoを活用することで、更に投資コストを抑えた投資ができおすすめですよ。

この記事も読んでおきたい

4.株式投資

期待利回り:5%程

投資の王道、株式投資。500万円もの投資資金があればトヨタ自動車などの日本で人気の株式も購入可能。

株式投資は、安く買って高く売る値上がり益だけでなく、株式を保有しているだけで得られる配当金にも期待できます。

配当金とは、企業が挙げた利益の一部を株主に還元するもので、全ての企業が配当金を出すわけではありませんが、配当予想では5%を超える高配当な企業も存在。

株価の値動きを予想するのは難しいのが本当の所。特に投資初心者の方は、保有しているだけで得られる配当益で利益獲得を狙いに行くのが、おすすめでです。

500万円を株式投資で運用するなら

高配当銘柄に関しては、金融サイトの配当利回りランキングを参考にするのがおすすめです。

配当利回りランキング一例

しかし、ランキングだけを頼りに銘柄選びを行なうのは危険。投資先銘柄の業績が悪ければ配当が減らされたり出ないと言った可能性もありますし、株価が値下がりをすれば損をする可能性も。

企業の業績や今後の見通し、配当の支払い能力や、配当政策なども合わせて確認、長期に渡り安定した配当を望める企業に投資したいですね。

株式投資は証券会社に口座開設後、株式の購入を行う形。口座開設の際には複数社比較し取引手数料が割安な証券会社を選べると良いでしょう。

この記事も読んでおきたい

5.不動産投資

期待利回り:4%程

500万円で不動産投資?と思われる方もいると思いますが、可能です。具体的には、ローンを組むことで自己資金を増やし利益を見込める物件の購入を検討する形となります。

ローンと聞くと借金をイメージされる方も多いですが、ローンを組める(=レバレッジをかけられる)のは不動産投資の醍醐味。

自己資金を増やすことで、借り入れを行わなかった場合と比べ何倍もの利益を手にすることができ、結果的に利子を支払っても手元に十分な利益が残ることが多いです。

500万円をそんな不動産で運用する、メリット・デメリットは以下の通り。

| メリット | デメリット |

・老後も安定した収入を得られる。 ・死亡保険代わりに使える ・所得税節税対策になる |

・空室のリスク ・ローンの金利が上昇する可能性 ・不動産価格の下落リスク |

|---|

やはり、退職後の老後も家賃収入を給料のように手にすることが出来るのは老後の備えとして安心ですよね。

しかし、空室や金利のリスクなど不動産投資特有のリスクを伴うのも事実。投資用不動産会社を利用して入居者募集を行ったり、ローンの借入期間を短くするなど対策を検討したいところです。

500万円を不動産投資で運用するなら

不動産の融資に関しては、社会的属性によって異なります。勤務先や家族、収入などにより融資可能額は大きく変わってきますので、まずは銀行や不動産投資会社に相談を行うと良いでしょう。

一般的なサラリーマンであれば、融資限度額5000万円程度が目安となるようです。

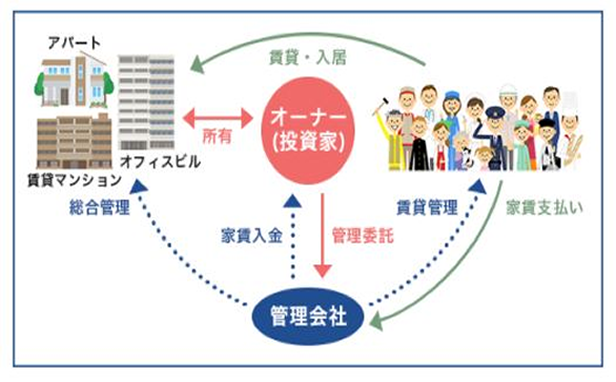

また不動産投資は物件の選定~購入、その後管理まで思うより時間と労力がかかる投資法でもあります。

なかなか投資に時間が取れないという方は、不動産投資会社(管理会社)を利用して投資を行なうことで、サポートを受けられたり、管理をおまかせでき手間と時間を省くことが可能です。

不動産投資会社一例

この記事も読んでおきたい

ヘッジファンドの利用も可能

驚かれるかも知りませんが、500万円もあれば実はヘッジファンドへの出資も可能です。

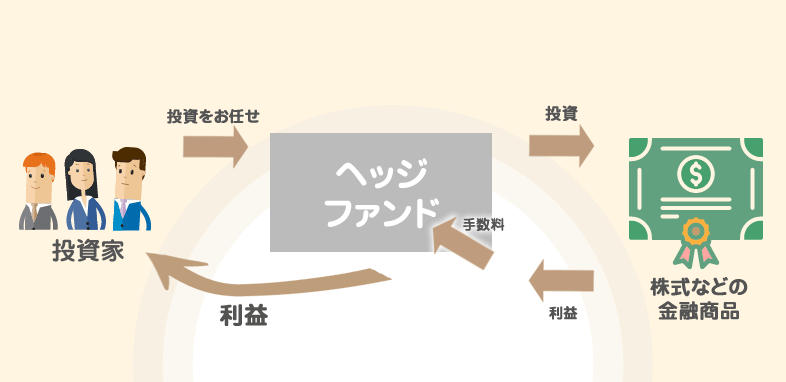

ヘッジファンドとは、高額資産を専門とする資産運用会社のこと。先述した投資信託などと同様に、資産を預けるだけで投資のプロに代わりに運用してもらえます。

投資信託と異なる点としては、50人以下の限られた投資者を相手にする代わり、大衆的なファンド商品より遥かに自由で戦略的な運用を行え、年利10%を超えるような高利回りを目指せる点。

メインの手数料は成功報酬で、運用で出た利益に対し発生。運用成績に関係なく運用額に対し固定で手数料が発生する投資信託よりずっと効率的です。

| 投資信託 | ヘッジファンド | |

|---|---|---|

| 期待利回り | 3~5%程 | 10%程 |

| 運用手法 | 市場平均には常に勝てるように運用する | 市場平均に関係なく利益獲得に集中する |

| 投資家募集法 | 不特定多数の投資者を募集 | 50名未満の投資家を募集 |

| 手数料 | 運用額に対して固定で発生 | 運用で出た利益に対し発生 |

しかし、そんなヘッジファンドは最低1000万円~と最低投資額が高額となるのがネック。投資をしたくてもボリュームのある投資額が用意できず、投資できない方も多いのが事実。

そんな中、近年コロナウイルスの影響により市場が大変不安定な状態にあり、プロに資産運用を任せるニーズが増加。少額から投資できるヘッジファンドが続々と登場しています。

今回は少額投資が可能なヘッジファンドの中でも、特に100万円という極めて少額から投資が可能なファンドを紹介します。

EXIA(エクシア)

EXIA(エクシア)ファンドは国内、海外でも珍しい、なんと100万円という少額から投資ができる国内ヘッジファンド。

少額投資が可能なヘッジファンドは他にも複数存在しますが、大部分が1000万円程から。そんな中、100万円というほとんど投資信託レベルで、気軽にヘッジファンド投資を始められるということで、近年多くの投資者の注目を集めています。

投資自体は手軽にできますが、運用成績はかなりの本格派。具体的には過去にマイナスを出した月ゼロ、月利3%以上と申し分のない運用成績。

面談に際しては、既存の投資者の紹介を受ける必要があり若干の手間はかかりますが、ヘッジファンド投資に興味があるという方は、一度話だけでも聞いてみると500万円運用の選択肢がぐっと広がりますよ。

500万円運用の2つのコツ

ここまで貯金500万円のおすすめ運用方法を見てきましたが、これなら出来るかもという金融商品はみつかりましたか?

最後に、どの運用方法で運用するにしても注意しておきたい500万円運用のコツを2つご紹介します。

1.元本保証に固執しない

500万円も運用するからには、損はしたくないですよね。投資リスクの怖さに、元本保証な銀行預金などで運用したいという方も多いでしょう。

しかし、元本保証の運用商品にも実は投資リスクは伴うことをご存知でしょうか。代表的なものを挙げれば、インフレ(物価上昇)のリスク。

現在日本では年2%の物価高を目指しており、今後年2%ずつ物価の上場が進むとなると現在の500万円の実質価値は5年後には453万円、10年後には410万円になると計算することが可能。

元本保証だからと言って、ノーリスクというわけではないのです。インフレのリスクが有る限り、投資には手元の資産を増やすだけでなく守るという意味合いも含むことを忘れてはいけません。

投資初心者の方であれば、まずインフレのリスクに負けないよう、最低年2%以上を目標に運用を始めると良いでしょう。

年2%以上のリターンを望める金融商品

・株式投資:4~5%程

・不動産:4%程

・ヘッジファンド:10%以上

2.投資ポートフォリオを作成する

500万円を最小限のリスクで運用したいとお考えの方は、投資ポートフォリオを作成し、投資先を復数に分散させることでリスクを抑えたい所。

投資先を分散されると言っても、闇雲に分散させれば良いわけでなくまずは以下3点に注意して分散させるのがおすすめですよ。

| 資産分散 | 債券、株式、不動産など復数の資産を組み合わせる。 |

|---|---|

| 地域分散 | 国内、米国、新興国など復数の地域や通貨に分散。 |

| 投資時期の分散 | 金融商品購入の、タイミングを復数分散させる。 |

盲点となりがちなのが、投資時期の分散。金融商品の価格は常に変わっており、自分では底値で購入したと思ったのにも関わらず、次の日に更に価格が下がってしまったということはよくある話。

そこで、活用したいのは「ドルコスト平均法」という考え方。

底値を予想するのではなく、毎月決まった日にちに決まった額を購入し続けることで、高値のときには少量を購入、安値のときには多く購入でき、結果的に平均すると安値で買えるというものです。

※以下図を見ても、ドルコスト平均法で購入した場合、普通に購入した場合より平均買付単価が割安となっています。

くれぐれも、手元の500万円を上がりそうな1つの銘柄に一度にまとめて短期投資することは、投資リスクの観点からは避けたいところですね。

投資のバランスが大切

さて、ここまで貯金500万円のおすすめ運用法5選から、投資に失敗しないコツまでをまとめて紹介してきました。

500万円以上、1000万円未満(600万円、700万円、800万円、900万円あたり)の運用は微妙な金額で難しいのが事実。

分散しすぎても大きな利益獲得は難しくなりますが、1つを選び一括投資するというより、複数資産に分散しプラスマイナスを出しながら、最終的に多くの資産が残るように運用するイメージでは運用したいですね。

やはり、ご自身でいくつも観点から分散先を選定するのは大変だという方は、先述した投資信託やヘッジファンドで分散投資を投資のプロに丸々おまかせするのも得策です。

ファンド選びの際には、以下優秀な国内ファンドをまとめた記事も是非ご参考くださいね。

この記事も読んでおきたい