年利1%~2%での運用を期待できる金融商品とは?

超低金利の現在、大手銀行の定期預金の金利は0.002%と、銀行にお金を預けているだけでは資産はほぼ増えませんよね。

投資をして資産を増やしていきたいけど、運用に失敗してせっかく貯めたお金を失わないか不安という方も多いでしょう。

そこで今回は本サイトの管理人本郷マサシが、定期預金よりもややリスクはあるものの、その何百倍のリターンである年利1%~年利2%が期待できる運用方法についてご紹介!

この記事で学べること

- 年利1%、年利2%の運用方法を知る前に知っておきたい基礎知識

- 年利1%、年利2%でもここまでお金が増える!運用シミュレーション

- 年利1%、年利2%が狙える運用方法4つとおすすめ金融商品

など、低リスクで元本を守りながら資産を運用したい方必見のコンテンツです!

年利に関する基礎知識

そもそも年利とは何か?まだいまいち掴めていないという方のために、まずはその点を押さえてみましょう。

年利について既に十分理解しているよという方は次の章から読み進めてみてください。

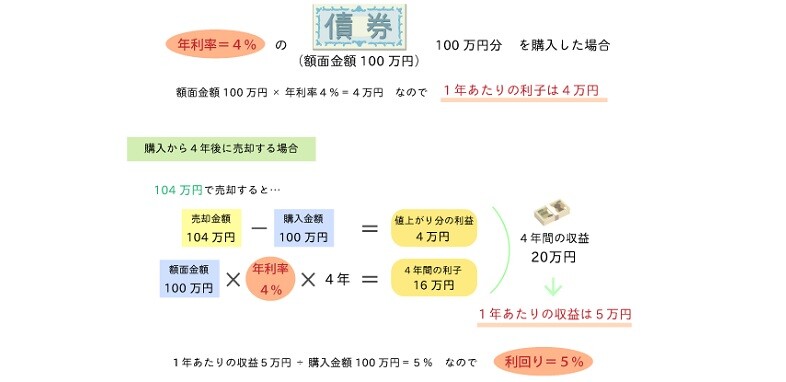

年利とは?

(引用:日本証券業協会)

年利とは1年間に得られる利回りのことで、1年間の収益額÷投資金額×100の計算式で求められます。

投資した金額に対する利子も含めた収益の割合を表します。

実際手元に残る利回りをシミュレーションする際には、運用にかかる手数料や利益にかかる税金なども考慮する必要もありますが、運用成果の良し悪しを計る一つの指標となります。

年利にこだわるべき理由

投資をしてマイナスにさえならなければと思っている方は要注意。その理由は日本のインフレ率にあります。

黒田東彦総裁率いる日銀は、「物価上昇率(インフレ率)2%」を目標に掲げています。これは物価が35年で2倍になる、裏返しでお金の価値、購買力が半減するのを意味します。1万円あれば今、マクドナルドのビッグマックが25個買える。日銀の目標通りにいけば、35年後には「諭吉(じゃなくなってるでしょうが)」では12個ぐらいしか買えなくなるわけです。

(引用:マネー現代)

このように資産運用で額面上は収益が出ていても、インフレ率を超える年利で運用できていなければ、10年、20年後には資産価値が目減りしているかもしれないんです。

無理のない安全な運用を前提としながらも、当面使う予定のない余裕資金などは許容範囲内でリスクを取り、ある程度まとまった利回りを狙いに行くことも大事です。

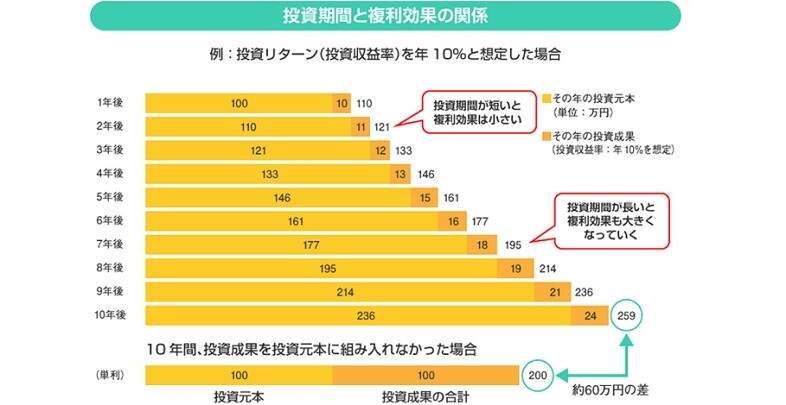

単利と複利

また低い年利でも、単利ではなく複利で運用することで、効率的な資産形成が期待できます。

単利と複利の違いは以下の通り。

複利運用:投資で生じた利益を元本に組み込んで運用する方法

(引用:金融庁)

上図の計算を見ても、同じ利回りでも複利運用をすることで資産形成のスピードをぐんとあげられることがわかりますね。

では、年利1%、年利2%で運用した場合は一定期間でどのくらいの収益をあげられるのかも計算してみましょう。

年利1%・年利2%での運用シミュレーション

現在大手銀行の普通預金の金利は0.001%、定期預金ですら平均0.002%ほど。

定期預金で運用した場合、1000万円を20年預けたとしてもたった4000円しか増えない計算に。

一方その何百倍と高い年利1%、年利2%で運用した場合、実際に資産がどれほど増えるかシミュレーションを見てみましょう。

年利1%~2%で運用時の資産の増え方

以下は、年利1%、年利2%の利回りで複利運用した場合の運用期間ごとの資産形成のシミュレーションです。

| 期間 | 年利 | 元本金額 | ||

|---|---|---|---|---|

| 100万円 | 500万円 | 1000万円 | ||

| 1年 | 1% | 101万円 | 505万円 | 1010万円 |

| 2% | 102万円 | 510万円 | 1020万円 | |

| 5年 | 1% | 105万円 | 525万円 | 1051万円 |

| 2% | 110万円 | 552万円 | 1104万円 | |

| 10年 | 1% | 110万円 | 552万円 | 1104万円 |

| 2% | 121万円 | 609万円 | 1218万円 | |

| 20年 | 1% | 122万円 | 610万円 | 1220万円 |

| 2% | 148万円 | 742万円 | 1485万円 | |

※千の位以下は切り捨て

(参考:ke!san)

1%という僅かな差も、元本が大きくなるほど、また投資期間が長くなるほど収益の差が開いていますね。

また、20年ほど順調に運用が続いた場合、資産は約1.5倍にまで増大。

このように、年利1%・年利2%の利回りでも銀行で預金するよりはるかに効率的に資産形成ができることが分かります。

【予備知識】資産を2倍に増やすのに必要な時間と年利

ここでちょっと予備知識ですが、前述した複利運用で資産運用した場合、72の法則を使用することで、資産を2倍にするために必要なおおよその年数や年利を簡単に計算できます。

資産が2倍になる年利(%)=72÷投資年数

この法則を利用すると、資産を2倍にするのに1%だと約72年、2%だと約36年かかることが瞬時に分かるため、資産運用時に目安として活用すると良いでしょう。

年利1%・年利2%を狙える投資方法

では、ここからは年利1%~年利2%の運用が期待できる具体的な投資先を4種類ご紹介します。

1.日系社債・外国債券

債権とは、国や地方自治体、企業等が資金を調達するために発行する借用証書のこと。

日本の国債は銀行や証券会社、郵便局で、社債や外国債券は証券会社で購入ができ、満期を迎えると投資金の払い戻しに加え、利子も得ることができます。

そんな債券投資の中でも、今回は年利1~2パーセントが狙える日系社債と外国債券についてご紹介します。

まず、日系社債は企業が発行体のため国債よりも倒産リスクが高くなる一方、その分国債や地方債よりも比較的利回りが高いのが魅力です。

具体例を挙げると、

- イオンリート投資法人の無担保投資法人債(利率:年0.992%)

- ソフトバンクグループ株式会社の無担保社債(利率:年1.64%)

のように、1%前後の利率のものも多数販売されました。

そしてそんな日系社債よりも高利回りが期待できるのが、外国債券です。

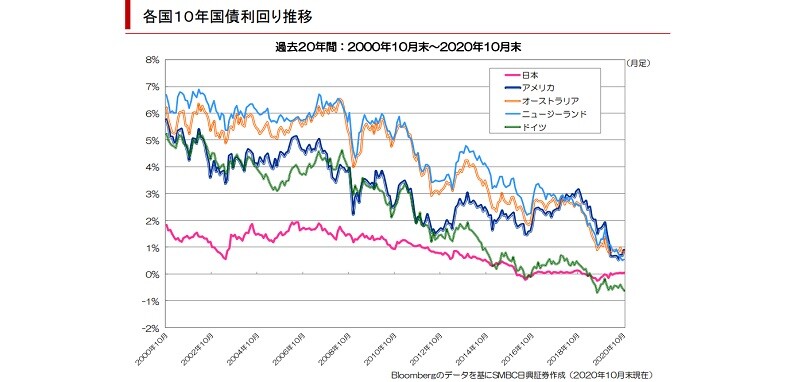

日本国債の場合、発行元倒産のリスクが低く、最低金利の保証もあり安心ですが、金利固定型の3年・5年、変動型10年のいずれのプランもこの数年は最低金利の0.05%で据え置かれており、高利回りは望めないのが現状。

一方、海外の先進国では低金利政策もあって利回りが下落傾向にあるものの、それでも10年満期の米国国債やオーストラリア国債の金利は1%弱と、日本の10倍以上の利回りが狙えるものもあります。

(引用:SMBC日興証券)

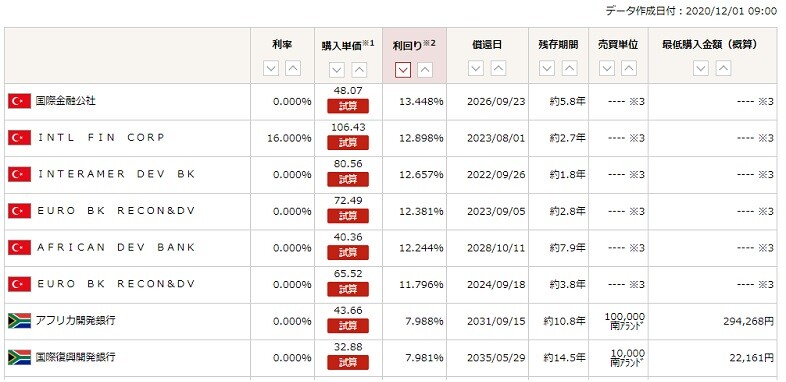

更に中国や南アフリカなどの新興国の国債の場合、信用リスクが高い分3%以上の高利回りも目指せます。

また、国債以外の外国債券にも目を向けると、下記表のように年10%前後のものも多くありますね。

(引用:大和証券)

しかし、日系社債も外国債券も10万円前後から買付可能なものが多いため、同じ債権でも1万円から購入できる個人向け国債と比べると投資ハードルは高いと言えます。

また、債券は何事もなければ基本的に満期で元本が返済されるものの発行元が財政悪化や破綻に陥った場合は、利払いや償還が行われるリスクもあるため、投資先の検討は慎重に行いましょう。

| メリット | ・債権を購入するだけと手軽に始められる ・信用度が高い国や企業の債券の場合、比較的低リスクで投資ができる |

|---|---|

| デメリット | ・発行元である国や企業が破綻するリスクがある ・為替変動によって受取金額が想定より減ってしまう可能性もある可能性がある ・まとまった資金が必要 |

| 具体的な商品例 | <日系社債> ・ソフトバンクグループ株式会社の無担保社債 ・イオンリートの大感謝債 <外国債券> ・米国国債(ストリップス債)(アメリカドル建て) ・アルファベット(Google親会社)(アメリカドル建て) ・世界銀行(オーストラリアドル建て) ・欧州復興開発銀行(トルコリラ建て) ※参考:SMBC日興証券 |

この記事も読んでおきたい

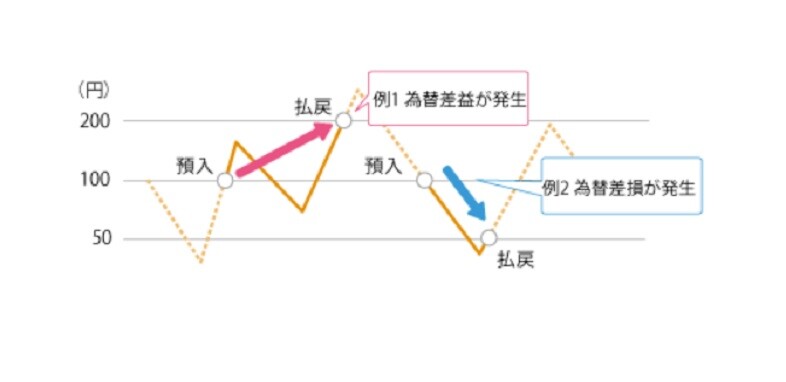

2.外貨預金

外国通貨で預金することを外貨預金と言い、外貨口座を開設した後、お金を預け入れることで始められます。

日本円での預金の場合、元本保証で手続きも簡単ですが、金利は大手メガバンクだと0.002%と、何年たっても利益が出にくいのが大きな懸念点ですよね。

しかし、外貨預金の場合は日本円よりも金利の高い外国通貨でお金を預けることで、より多くの利息を得ることが可能。

各金融機関によって通貨別の金利は異なりますが、以下はソニー銀行の外貨定期預金の取引通貨の一例です。

| 通貨 | 普通預金金利 | 定期預金金利 |

|---|---|---|

| 米ドル | 0.001% | 0.05~0.15% |

| ユーロ | 0.001% | 0.001% |

| 人民元 | 0.90% | 1.0~1.15% |

| 南アフリカランド | 0.30% | 1.8~2.35% |

(引用:ソニー銀行)

先進国の中でも米ドルの定期預金であれば、最大0.15%、中国や南アフリカランドの通貨であれば普通預金は0.3~1%弱、定期預金は1%以上と、円預金よりも高い金利が期待できます。

更に外貨預金では、為替の値動きを利用した通貨売買時の価格差でも、利益を狙うことができます。

(引用:三井住友信託銀行)

しかし言い換えれば、為替レートが下落することで元本割れしてしまうリスクもあります。

また、円預金の場合は1000万円を上限にペイオフという元本保証制度がありますが、外貨預金には適用されない点も押さえておきましょう。

加えて、外貨預金では円から外貨へ、外貨から円へのどちらの場合も交換時に為替手数料がかかります。

利用する金融機関や、窓口かインターネットバンキングかといった手続き方法でも手数料は異なるため、投資する際は金利だけでなく手数料価格もしっかりチェックしましょう。

| メリット | ・円預金よりも高い金利で運用できる ・為替変動による価格差でも利益が狙える |

|---|---|

| デメリット | ・為替がマイナスに動くと損失が出る ・為替手数料がかかる ・ペイオフにならない |

| 具体的な商品例 | ・ソニー銀行の外貨普通預金、外貨定期預金 ・ジャパンネット銀行の外貨普通預金、外貨定期預金 ※参考:外貨預金のランキング・比較 |

この記事も読んでおきたい

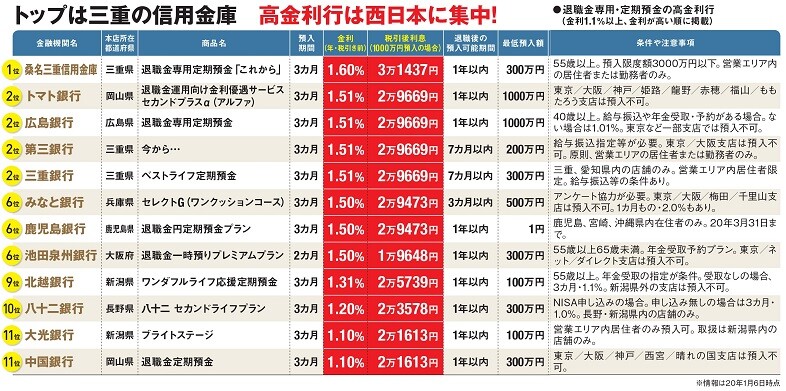

3.退職金専用定期預金

退職金を受け取った人に限定されますが、下のランキング表のように、一部銀行で提供されている退職金専用の定期預金でも年利1%以上の運用ができます。

(引用:ZAi ONLINE)

上記金利別ランキング表のトップ3を見てみると、

- 桑名三重信用金庫:年1.6%。

- トマト銀行:年1.51%

- 広島銀行:年1.51%

のように、通常の定期預金の100倍以上の金利でありながら、元本割れもなくノーリスクで資産運用が可能。

更に銀行によっては、投資信託なども一緒に購入することで金利が大幅に上がるというメリットも。

しかし、退職金の受領から約半年や1年以内に申し込む必要があったり、預入期間が数ヵ月~1年程度と短期運用でしか利用できなかったりと、利用条件が多いことがデメリットに挙げられます。

また、高金利を狙って投資信託を購入したのに、購入時手数料や保有期間中に常にかかる信託報酬などの運用コストでせっかくの高金利が水の泡にということにもなりかねないため、運用コストと収益のバランスを確認したうえで購入を検討する必要があるでしょう。

| メリット | ・ノーリスクで運用できる(投資信託との抱き合わせでない場合) ・普通預金や定期預金よりも金利が高い |

|---|---|

| デメリット | ・退職金受領後すぐに決断する必要がある ・預入期間が短期 |

| 具体的な商品例 | ・桑名三重信用金庫 ・トマト銀行 ・広島銀行 ※参考:ZAi ONLINE |

この記事も読んでおきたい

4.債券型投資信託

最後にご紹介するのは、ファンドマネージャーが投資家から集めた資金を運用し、そこで得た収益を投資者へ還元する投資信託です。

投資信託と一口に言っても投資対象や期待利回りも様々ですが、ここでは年1%、年2%程の利回りが見込める債券型投資信託についてご紹介します。

既出の通り債券を購入する場合、一般的に10万円前後、中には100万円程のまとまった資金が必要になることがほとんど。

その点、投資信託では100円以上と少額から出資可能な商品も多いです。

また、一つの投資信託に複数の債権を組み入れられているため、投資初心者も購入する投資信託を選ぶだけで手軽に分散投資ができ、リスクヘッジを高めやすいのもメリットの一つ。

更にNISAやつみたてNISAの対象標品であれば税制優遇も受けられるので、より効率的な資産形成も期待できます。

(引用:モーニングスター)

債券は株式と比べて、値動きが小さいため安定した値動きが期待できるのも特徴です。

しかし上記表を見ると、国内株式型投資信託が3年以上の運用では1~2%の成績である一方、1年間のリターンがマイナスになっていますね。

これは、ここ数年進められてきた世界的な低金利政策とコロナショックの影響が利回りにも表れているようです。

そのため、中・長期目線で運用するのはもちろん、国内債券だけでなく比較的高利回りが期待できる外国債券を含んだ商品を検討するなど、投資対象債権の国や地域の分散も意識するとより安心でしょう。

また、債券型は低リスクな商品も多いですが、その分年利4%以上も狙える国内株式型と比べると利回りも劣後傾向に。

前述しましたが投資信託を購入の際には、購入手数料や信託報酬などの運用コストの確認もぬかりなく行うようにしましょう。

| メリット | ・少額から投資が可能 ・分散投資がしやすい・NISA・つみたてNISAの対象商品もある |

|---|---|

| デメリット | ・中・長期目線での運用が必要 ・株式型投資信託よりも利回りが低い |

| 具体的な商品例 | ・日本超国債ファンド ・エス・ビー・日本債権ファンド ・グローバルCoCo債ファンド 円H ・Rogge世界ハイブリッド証券F円(毎月) ※参考:モーニングスター |

この記事も読んでおきたい

まとめ

さて、今回は年利1パーセント~年利2パーセントが狙える運用方法と具体的な金融商品についてご紹介しましたが、ご自身の投資方針やライフスタイルに適した運用方法は見つかりましたでしょうか?

年利1%、年利2%の運用方法一本で資産を増やすことは、日本の目標インフレ率や資産形成スピードの面からもベストとは言い切れません。

しかし超低金利の定期預金の何倍もよい利回りである点、かつ高利回りが期待できる他の投資方法と比べて低リスクで運用ができる点から、分散投資先の一つとして選択肢に含めて検討すると良いでしょう。

そこに年利3パーセント以上が狙えるさまざまな金融商品とも組み合わせることで、より効率的な資産形成が期待できますよ。

本サイトには、多様な運用方法を難易度別に紹介している記事もあります。

リスク管理は必要ですが、期待年利3%以上、中には年利5%~10%以上も狙える金融商品もありますので興味のある方は是非参考にしてみてください。

この記事も読んでおきたい