労働組合が設立したユニオン投信の実績からクチコミまで大調査

今回ご紹介するのは独立系運用会社の「ユニオン投信」。

ユニオン投信は、国内で初めて労働組合が設立したユニークな投資信託です。

創業当初の純資産総額は2800万円程でしたが、現在は約76億円と右肩上がりで成長中。

しかし、純資産総額100億円を超える他社独立系運用会社も多数ある中、ファンド規模や特殊な設立経緯などの面で同社へ投資しても大丈夫かお悩みの方もいらっしゃるのでは?

そこで本記事は、

この記事で学べること

- ユニオン投信の会社概要

- ユニオン投信の投資戦略や実績、評判

- ユニオン投信への出資・解約方法や手数料情報

など、同社について徹底調査!

ユニオン投信について詳しく知りたい方や投資する・しないで迷っている方必見のコンテンツです。

ユニオン投信の会社概要

まずはユニオン投信の基本情報から押さえていきましょう。

国内初の労働組合による投資信託

| 社名 | ユニオン投信株式会社 |

|---|---|

| 設立 | 2008年4月22日 |

| 代表者 | 久保田徹郎 |

| 所在地 | 長野県松本市深志一丁目1番21号 中田歯科ビル5階 |

| 資本金 | 2億円(2020年5月末日現在) |

ユニオン投信は、セゾン投信やコモンズ投信などのように金融グループに属さず独自でファンドを運用・販売する直販型の独立系運用会社。

独立系運用会社も様々ですが、同社には他社とは一風変わった設立経緯が。

ユニオン投信はセイコーエプソン株式会社の労働組合が全額出資して設立した、日本初の労働組合による運用会社なんです。

厳しいサラリーマンの家計。入るお金が増えないなら、出るお金を減らすしかない。その手伝いを労組ができないか。無駄な生命保険を見直したり、住宅ローンを借り換えたりして月に数万円、支出を減らすことができれば、数百円の賃上げよりも組合員の可処分所得は増える。

こう考えた同社労組は幹部がファイナンシャルプランナー(FP)資格を取り、社員を対象にセミナーを始めた。「家計の黒字化や資産形成に役立つことが、これからの労組の役割」(同副委員長の田中喜三男氏)という発想の中から、ユニオン投信は生まれた。

(引用:日本経済新聞)

このように、ユニオン投信は「はたらく仲間と家族の財産づくりのお役に立つこと」を目的にファンドを運用。

同社は、さわかみ投信の副社長を務めていた仲木威雄氏が一時期代表取締役を務めるも2018年に退任。

現在は山一證券や楽天投信などの金融機関で運用スキルを培った久保田徹郎氏が、社長兼運用部長としてユニオン投信を率いています。

運用ファンドは1つ

ユニオン投信は「ユニオンファンド」という名称のファンド1本を運用中。

(引用:ユニオン投信HP ※2020年10月末時点)

上記はユニオンファンドの基準価額(基準価格)と純資産総額のチャートです。

設立以来右肩上がりで成長するも、2017年~2018年の純資産総額は世界同時株安の影響もあってかほぼ横ばい、基準価額も下落。

その後2019年末~2020年頭にかけては新型コロナの流行もあり、基準価額、純資産総額ともに暴落するも、再び価格が上昇していますね。

では、このように着実な成長を見せるユニオンファンドについて更に詳しく読み解いていきましょう。

ユニオンファンドの投資手法

ユニオン投信が運用するユニオンファンドとは、果たしてどのようなファンドなのでしょうか?

株式へ投資

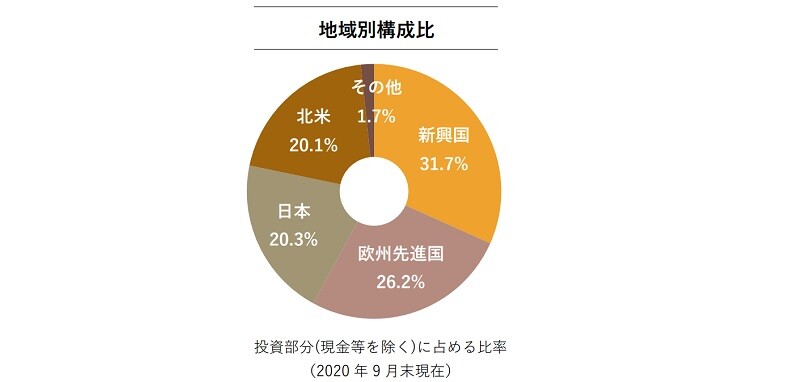

ユニオンファンドは、長期投資では債券よりも株式がより高いパフォーマンスを期待できるという考えから、主に証券取引所に上場している国内外の株式へ投資。

(引用:ユニオン投信)

大きな収益も狙える新興国株式をはじめ、海外株式への投資比率は約8割を占めており、世界の経済成長を享受可能。

しかし、新興国株式などは価格変動や為替変動等のリスクも大きいというデメリットも。

これに対しては、株価下落時の影響を抑えると同時に割安局面での買い増しに備えるために、市場が過熱気味で株価が割高の場合は現金比率を高めるなどの方法で、安定したファンド運用を目指しています。

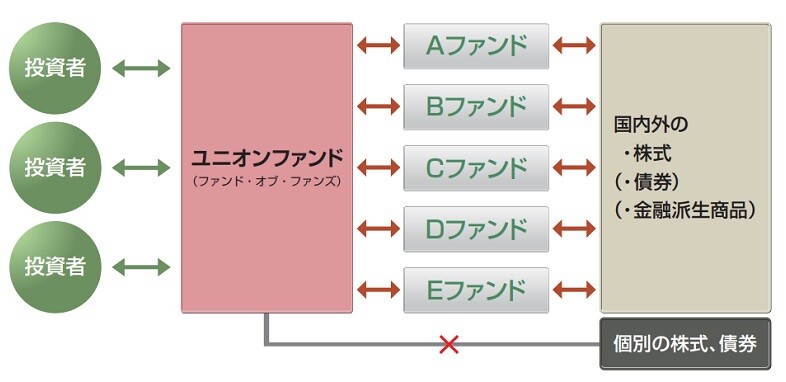

ファンド・オブ・ファンズで世界分散投資

前述の通りユニオンファンドは株式へ投資しますが、ユニオン投信が直接株を購入するのではありません。

同ファンドは、複数の他社ファンドに投資してその運用益を投資家に還元するファンド・オブ・ファンズという投資スキームを採用。

(引用:ユニオン投信HP ※2020年10月末時点)

この投資手法により、

- 各国の事情に精通したファンドが各地域の情勢をいち早く把握して投資銘柄の選定・資産配分のリバランスをすることで、より高いパフォーマンスを創出

- 既に複数の株式や債権に分散されたファンドを組み合わせて投資するため、投資先の分散効果が更に高まる

-

といったメリットが期待できます。

- 解約資金捻出のため、不本意なタイミングでの株式売却等でパフォーマンスが低下

- 運用会社が赤字になり、結果として繰上償還(投資信託の運用が終了すること)に繋がりかねない

- アクティブファンドに投資するファンドであるにも関わらず指標に大きく劣後する程の低いパフォーマンス

- 手数料でもアクティブファンドの平均より高い

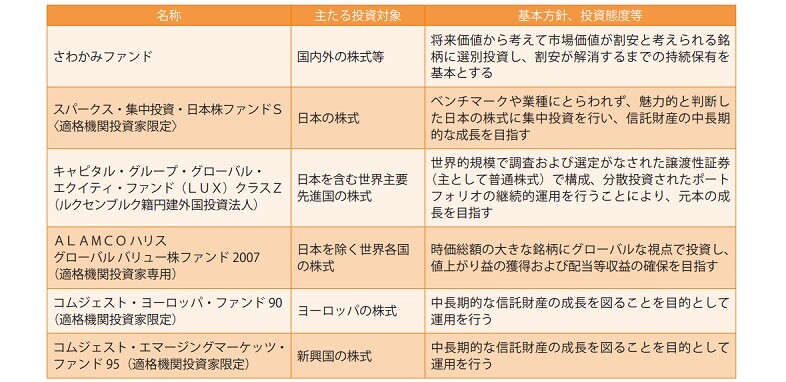

具体的な投資先ファンドをチェック

ユニオン投信は長期投資で実績のあるアクティブファンドに投資しています。

アクティブファンドは、指標の沿った運用を行うインデックスファンドとは異なり、独自の調査・分析などを通して日経平均株価等の指標を上回るパフォーマンスを目指します。

(引用:ユニオン投信HP ※2020年10月末時点)

上記表内のファンドへの投資を通して、日本電通株式会社やダイキン工業株式会社などの国内企業からAlphabet(Google親会社)や ALIBABAなどの海外企業にまで幅広く出資。

機関投資家専用のファンドも組み込まれているため、ユニオンファンドの購入によって個人では買えないファンドへの出資ができるのもメリットの一つですね。

さて、ユニオン投信はこのような投資手法で運用を行っていますが、その戦略は実際の運用成績にも活きているのでしょうか。

ユニオンファンドの運用成績・手数料を他社商品と比較

投資先検討時に必ず確認しておきたい運用実績や手数料。

グローバルな投資でハイパフォーマンスを狙うユニオンファンドですが、実際の成績は運用コストに見合った利益を出せているのでしょうか?

運用実績を比較

以下の表では、日経平均株価と海外株式の代表的指数「MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)」、さらにユニオンファンドと同様ファンド・オブ・ファンズの国際株式型であるありがとうファンドと実績を比較してみます。

| 期間 (2020年10月末基準) |

日経平均株価 | MSCI ACWI |

ユニオンファンド | ありがとうファンド | |

|---|---|---|---|---|---|

| トータルリターン (年率) |

過去1年 | 0.22% | 2.30% | 0.21% | 8.47% |

| 過去3年 | 1.44% | 3.78% | -2.31% | 2.18% | |

| 過去5年 | 3.78% | 5.83% | 2.56% | 4.70% | |

| 過去10年 | 9.58% | 11.44% | 6.35% | 9.46% | シャープレシオ | 過去1年 | ― | ― | 0.01 | 0.37 |

| 過去3年 | ― | ― | -0.13 | 0.12 | |

| 過去5年 | ― | ― | 0.16 | 0.30 | |

| 過去10年 | ― | ― | 0.40 | 0.62 | 標準偏差 | 過去1年 | ― | ― | 21.18 | 23.23 |

| 過去3年 | ― | ― | 17.87 | 18.08 | |

| 過去5年 | ― | ― | 15.69 | 15.86 | |

| 過去10年 | ― | ― | 15.75 | 15.18 | |

(参考:モーニングスター)

ユニオンファンドはMSCI ACWIや日経平均株価に劣後しているだけでなく、過去3年はマイナス成績を記録。

ありがとうファンドと比較してみてもパフォーマンスの差は歴然。

価格変動リスクを示す標準偏差はありがとうファンドと差がないにも関わらず、利回り率で大きく負けています。

それに加えて通常1以上だと優秀とされるシャープレシオ(運用効率)も、ほとんどの期間で0.1前後であることから、効率的な運用ができていないことが分かりますよね。

このようにパフォーマンスだけを見た場合、残念ながらユニオンファンドと同じ投資スキーム、かつ同じ国際株式型ファンドであるありがとうファンドに勝る投資メリットは見受けられません。

手数料を比較

| 購入時 手数料 |

信託報酬 (税込み) |

信託財産 留保額 |

|

|---|---|---|---|

| ユニオン ファンド |

なし | 年1.80%±0.3% | なし |

| ありがとう ファンド |

なし | 年1.60%±0.2% | なし |

ユニオンファンドとありがとうファンドのどちらも、購入時手数料が無料のノーロード・ファンド。

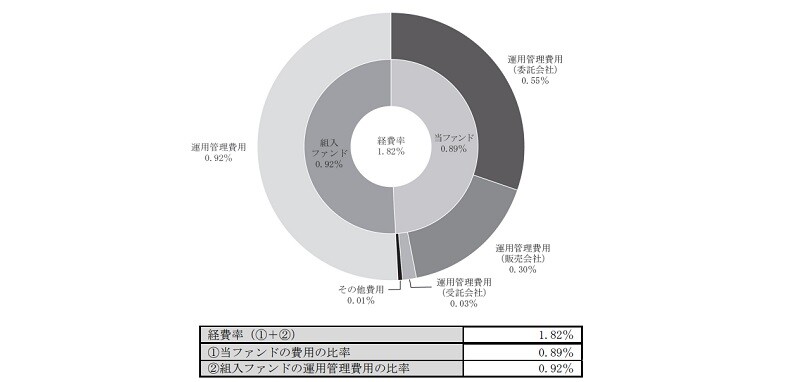

一方、投資信託に投資中常に引かれる手数料である信託報酬は、両ファンドともアクティブファンドの平均の約1.45%を超えてしまっています。

確かにアクティブファンドは市場の監視や投資先の分析等に手間がかかる分、信託報酬が高くなる傾向にあります。

しかし最近では1%を切る他社商品も存在することを考慮すると、ユニオンファンドの手数料は割高に感じられずにはいられませんよね。

これは下の図のように、ユニオン投信への手数料に加えて投資先ファンドにも手数料を二重で支払わなければならないことに起因しているでしょう。

(引用:ユニオン投信HP)

このように現時点ですとユニオンファンドは、運用コスト対パフォーマンスが思わしくないという結果になりました。

では、実際の投資家からの同社の評判はどうでしょうか?

ユニオンファンドの評判は?クチコミ・受賞経歴をチェック

既出の通りユニオン投信の運用成績はいまいちと、投資するかどうか迷っている方もいらっしゃるかと思います。

そのため一つの判断材料として、続いては投資業界や投資家からの評価をチェックしてみましょう。

受賞経歴

ユニオン投信は「一億人の投信大賞」にて、2015年は新興国株式部門で2位、2016年には外国株式部門にて12位、2017年も同部門にて2位に入賞するも、それ以外の目立った受賞経歴は見受けられません。

同じく独立系運用会社のセゾン投信は過去に計30回以上受賞経験があることを考えると、どうしても他社ファンドの受賞実績に見劣りしてしまいますよね。

では、投資家によるクチコミはどうでしょうか?

SNSでの評判

twitterで見られたユニオン投信の口コミ・評判を見てみましょう。

俺は定年迎えるまで放置プレースタイルなのでさっきあげた会社の確定拠出年金とセゾン投信とユニオン投信ですぞ〜

ご参考まで〜— 🌱Tsu'ru Tsu'ru 🇯🇵 (@October_nemo) March 16, 2020

独立系運用会社のほとんどは、創業して10年経ち、まさに経営力が問われてる

特に株主や資本政策はほんま重要❢

純資産や顧客数が安定的に伸びてる会社と停滞からジリ貧傾向になってる会社に二極化しつつある#セゾン投信#ひふみ投信 #コモンズ投信#鎌倉投信#ユニオン投信

— 仲木威雄:BEER>WORK 体脂肪8% (@nakakitakeo) September 6, 2019

セゾン投信の「セゾン・バンガード・グローバルバランスファンド」とか、ユニオン投信の「ユニオンファンド」とか、60ヶ月以上資金純増が続いてて、ホンマにスゴいと思うのです。

— 平田 仁志@43年子育て生活23年目@PowerAutomate@長期つみたてコツコツ資産形成 (@awaheita) October 28, 2020

73カ月連続資金流入!

・「セゾン バンガード・グローバルバランスファンド」

・「ユニオンファンド」本当の意味で投資家に支持され続けているとは、こういうことではないだろうか?

ユニオン投信はもっと目立ってもいいはず!#直販投信#セゾン投信#ユニオン投信https://t.co/8SqH3HNhzx

— 投信おじさん (@FundOjisan) February 10, 2020

はじめまして!結論ユニオンファンドってどうなのでしょうか?

ユニオンファンド良いよと言われるがまま入った経緯があります。今含み益で10%くらいいってるのでまー良いかと思ってます。でも知識がついてきた今、手数料が結構高いの手間毎月の入金額を下げました😭— こまめ@投資初心者です💹 (@komameipo) October 5, 2020

私は7年前からユニオンファンドに毎月1.2万円積立てしてるのですが、久しぶりに元本割れしました。今のうちに買い増しした分がまた利益貢献してくれるのを信じてます😳

— Ryosuke (@JIJIFOX_004) April 7, 2020

下落局面でも信頼する声や、ファンドの安定運用にも繋がる継続した資金流入に対してユニオン投信を評価する声などが見受けられました。

しかし、中には手数料が高いという声や今後の経営力が求められるという声も。

そこでユニオン投信の評判について更に詳しく知るために、次のサイトも参考にすると良いでしょう。

クチコミサイトも参考に

口コミ投稿サイトの「みん評」では、ユニオン投信に対する投資家からの評価を見ることができます。

投資初心者に向いているファンドかどうかや、ユニオン投信のどのような部分を評価しているのか等の気になるポイントなどを知ることができますよ。

fa-angle-double-rightみん評

さて、ここまでの情報を受けて少しでもユニオン投信について興味が生じた方は、同ファンドへの出資・解約方法も予め押さえておくと投資前の手続きもスムーズですよ。

ユニオン投信の最低投資額や知っておきたい注意点もこの後に続きますので、ぜひ最後まで目を通してくださいね。

出資・解約方法と最低投資額をチェック

ユニオン投信は直販型のため、ファンドの購入・解約の際はユニオン投信にて口座を開設するなど以下の手続きが必要です。

購入方法は2通り

| 概要 | 購入方法 | |

|---|---|---|

| 定期定額購入 サービス |

月々10000円位以上1円単位(未成年者は3000円以上1円単位)の指定金額を自動引落し | WEB・電話・本社来店(予約制)のいずれかで資料請求・申込書作成して送付 |

| スポット購入 | 最低10000円以上1円単位の指定金額を好きなタイミングで購入 | 専用口座へ購入金額を入金後、着金確認完了した「お申込み日」の翌々営業日に買い付け |

未成年者の場合は月々3000円から積立投資ができ、お子様の資産形成も家計に無理なく始められますね。

申請資料をWEBまたは電話で請求・記入して送付することで増資も可能。

どちらの方法で購入した場合でも、ファンド購入された翌営業日にお取引報告書が送付されるため、引っ越した際は住所変更手続きも忘れないようにしましょう。

解約方法は2通り

| 概要 | 解約方法 | |

|---|---|---|

| 全額指定 | 1円以上1円単位の金額を指定して解約 | 電話で申請 |

| 全額解約 | 全額を換金 |

全額指定・全額解約どちらも当日の申込みは15時まで。それ以降は原則翌営業日の受付に。

申込みの翌々営業日の基準価額で解約されます。

では最後に、ユニオン投信へ投資する前にチェックしておきたい注意点を確認しましょう。

ユニオン投信への出資前に知っておきたいこと

前述したポイント以外にもユニオン投信には以下のような特徴があります。ご自身の投資方針に合っているか確認したうえで投資する・しないを判断するとよいでしょう。

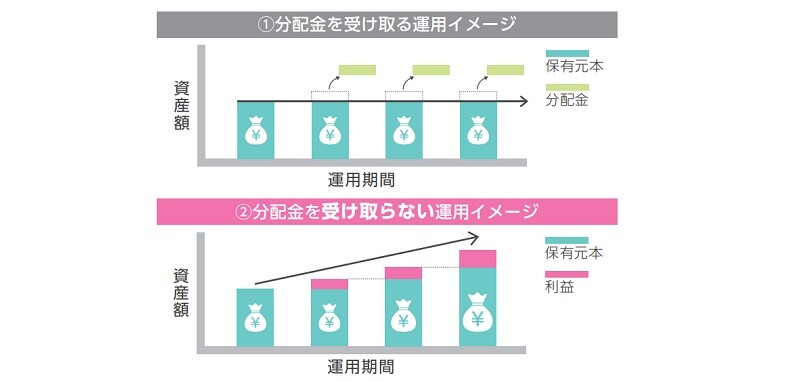

分配金は自動的に再投資される

ユニオン投信は年1回の決算時に、基準価額水準や投資環境・市況動向などを鑑みて分配金の有無や金額を決定します。

しかしユニオン投信は分配金再投資専用ファンドのため、分配金が出た場合でも自動的に再投資されます。

そのため定期的な配当金を受け取りたい方にとってはデメリットとなるでしょう。

(引用:金融庁)

一方でユニオン投信で長期投資をお考えの方にとっては、分配金再投資によって資産が雪だるま式に増える複利効果が高まり、より効率的な資産形成も期待できますよ。

NISAやiDeCoは非対応

指定金額内で投資して得た利益が非課税になるNISAやiDeCoといった税制優遇制度は積極的に利用したいですよね。

しかしユニオン投信はNISAやつみたてNISA、iDeCoは対象外のファンドのため、上記制度は使用できないということを覚えておきましょう。

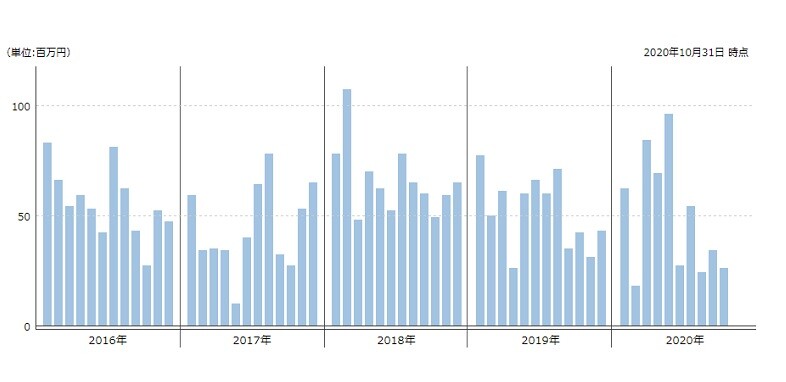

ここ数年は資金流入が続く

(引用:モーニングスター)

パフォーマンスを考慮せずに算出する資金流出入状況は、ファンドの人気を測る一つの指標でもあります。

ユニオン投信は過去実績や手数料の点で他社ファンドに劣後する一方、本記事で比較したありがとうファンドや、突出した運用成績で人気のひふみ投信も流出が続く中、ここ数年途切れることなく資金流入が続いています。

これは、ユニオン投信の趣旨に賛同した資生堂や丸井グループをはじめとする他社労働組合が同ファンドへ出資し、ユニオンファンドの積み立てを社員に紹介していることも要因の一つに挙げられるでしょう。

資金流出が続くと、

といったリスクが高まります。

その点、ユニオン投信は継続的に資金が流入することで安定した運用が期待できるため、投資家にとっては安心材料となるでしょう。

まとめ

さて、今回はユニオン投信について会社概要から運用成績、評判や手数料などをまとめて検証しました。

ユニオン投信は安定して資金流入が続くなど、着実に規模を拡大中のファンドです。

しかし現時点では、

のように、残念ながら運用コストに対するパフォーマンスの点で他社ファンドに大きく引けを取っている状態であることがわかりました。

本記事でユニオン投信への投資はいまいちと感じた方は、他社ファンドも選択肢に入れて検討すると良いでしょう。

近年人気の投資信託や、まとまった資金の運用におすすめな国内ヘッジファンド等、投資初心者にぴったりのファンドをまとめた記事もありますので、是非参考にしてみてください。

この記事も読んでおきたい