小学生でもわかる!100万円の安全な資産運用方法を分かりやすく紹介

始めての資産運用、ボーナスや貯金で貯めた100万円から運用したいという方も多いでしょう。

100万円という資産は、しっかり運用していけばある程度の利益が見込める反面、これから投資を始める投資初心者の方であれば、自分で運用できるか不安ですよね。

そこで今回は難解な用語は抜き!実際に長年投資を続けている本サイトの管理人本郷マサシが、

この記事で学べること

- 100万円の運用を行なう前に知っておきたい投資の基本

- 今日から始められる!100万円運用におすすめの商品6選

- 失敗のリスクを最小限に抑える100万円運用の心得

などを分かりやすく紹介。

投資の知識ゼロの方でも理解できるように執筆したので、これから手元の100万円で投資の一歩を踏み出そうとお考えの方は必見です。

投資の基本!リスクとリターンの考え方

100万円を運用するならとにかく安全に運用したい。そうなると、真っ先に考えられる100万円の運用方法はおなじみの「定期預金」。

銀行に100万円のお金を預ければ、あとは決められた期日まで待つだけ。基本的には元本保証で預けた100万円の資産が減る心配がなく限りなく安全に運用出来ます。

でも待った!シミュレーションしてみましょう。現在日本の定期預金の金利(預け入れ額に対し支払われる対価)は約0.001%程(参照:日本銀行 定期預金の預入期間別平均金利)

単純計算して100万円を1年も預けて得られるお金はたったの100円。思っていたより少ないと感じた方が多いのでは。

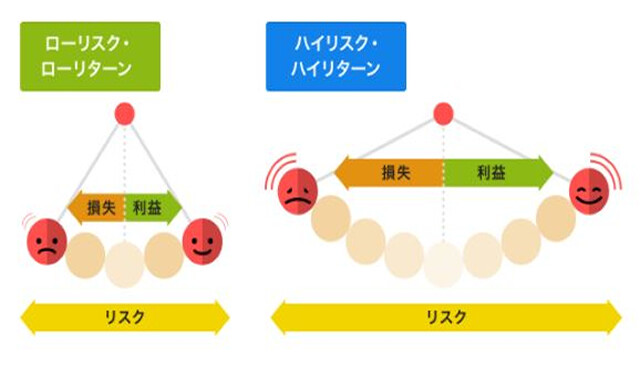

資産運用において、リスクとリターンは振り子の関係にあります。

引用:アセットマネジメントOne リスクとリターンとはなんですか?

低リスクで100万円運用しようとすると期待できる利益も少なくなり、まとまった利益を得ようとするとその分リスクも高まります。

また、振り子は左右に揺れ利益が出たり損失が出たりを繰り返します。そのスピードは、金融商品によって大きく異なり、高リスクなものは振り幅が大きい分時間がかかる可能性を含みます。

つまり、リスクを取り一時的に損失が出ても、利益の方向に価格が動くまでじっくり待てる方には、低リスク・低リターンな運用方法がベストとは言えませんね。

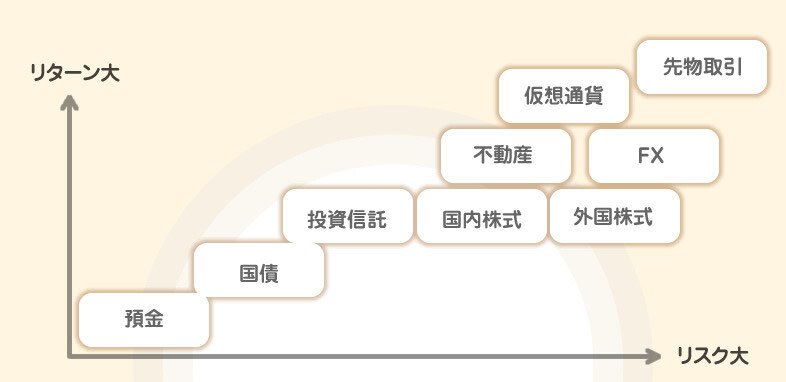

まず、手元の100万円を運用し増やす際には、ご自身が取れる投資リスクを把握し、それに合った商品を選ぶ必要がある。ここは、しっかり覚えておけると良いでしょう。

利回りって何?

さらに、100万円運用を始める前に知っておきたいのが「利回り」という言葉。利回りとは投資したお金に対し、どれだけのお金が増えたかを示す割合のこと。一般的には1年間で増えたお金の割合を示すことが多いです。

例えば、100万円を1年間投資して、1年後に150万円に増えていたら「利回り50%の商品で運用できた」ことになります。

100万円の運用は、ここまでで説明してきた「許容できるリスク」と「期待したい利回り」を天秤にかけ、ちょうどバランスを取れる金融商品を選んでいくことになります。

例:100万円を利回り3%の運用

・1年間で3万円の損失が出る可能性⇒この損失を許容することができるか?

⇒両方に「はい」で答えられる金融商品を選ぶのがベスト。

2022年版!おすすめの100万円運用法6選

さて、資産運用おけるリスクとリターンの考え方について理解できたところで、ここからが本題。

100万円の資産運用におすすめの投資方法6選を、各運用で期待できる利回り(≒リスク)と共に紹介していきます。

| 金融商品 | 期待利回り(≒許容リスク) |

|---|---|

| 個人向け国債 | 0.05%程 |

| 保険 | 1%以下 |

| ロボアドバイザー | 3~4%程 |

| 投資信託 | 3~4%程 |

| REIT(リート) | 4~5%程 |

| ヘッジファンド | 10%程 |

今回は小学生でもわかる!をテーマにお話していますので、商品はどれも初心者向けのものにしぼりました。よって、自分で売買をする必要がある不動産投資や株式投資などは除いています。

投資初心者の方でも明日からすぐ始められる100万円投資法ばかりですので、1つずつじっくりチェックしてみてくださいね。

まず初めに紹介するのが、とにかく100万円を低リスクで運用していきたい方におすすめな「個人向け国債」です。

1.個人向け国債

データ

100万円を1年運用すると:+500円程

投資難易度:低

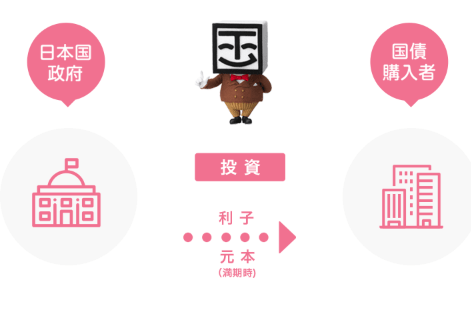

債券とは、お金を借りる際に発行される金融商品です。国債は国が発行する債券で、100万円で国債を購入するということは発行元の国にお金を貸し出す意味合いとなります。

参照:財務省 個人向け国債HP

国債の保有期間中は借りたお金の使用料として利息が発生し、満期がくれば元本に利息がついて丸々戻ってくる仕組みです。大変にシンプルな仕組みですよね。

また、個人向け国債では最低0.05%の利息が保証されています。債券発行元の信用度を示す信用格付でも、日本の国債はA+(安定)と格付けされており安心感は抜群です。

参照:財務省 個人向け国債HP

そんな、個人向け国債は1万円の少額から購入可能。1ヶ月に1回、年12回購入のチャンスがあり今月から証券会社や銀行、郵便局などですぐに始められます。

メリット・デメリット

100万円を個人向け国債で運用する一番のメリットは、ほとんど元本保証で預けたお金が数字上では減らないこと。購入し満期まで保有するだけで、投資初心者でも簡単に失敗せず100万円運用を行える点は嬉しいです。

100万円を個人向け国債で運用するデメリットは、やはりその利率の低さ。現在の利率感(0.05%程)であれば、1年で数百円ほどしか増えない計算になりますから、100万円運用で増えたお金で車やマイホームの購入をお考えの方には厳しいでしょう。

国債で100万円運用を始めるなら

個人向け国債の始め方

2.金融機関で購入

3.満期を待つ

※手数料:なし

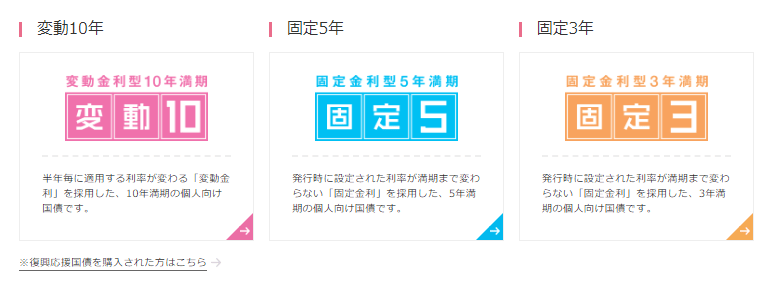

現在個人向け国債には、半年ごとに利率が変わる「変動10年」、発行時の利率そのままの「固定5年」「固定3年」の3タイプの商品があります。

参照:財務省 個人向け国債HP

変動10年の場合は運用期間が長い代わりに、最低金利の0.05%が保証されたままで半年ごとに利率が見直しを行ってもらえます。今後の金利の見通しや手元の100万円の使用時期に合わせ選択できると良いですね。

重ねてですが、国債は証券会社や銀行、郵便局などで購入が可能。最新の発行スケジュールと購入可能場所、購入方法についても財務省個人向け国債ウェブサイトで確認できますのでチェックしてみてくださいね。

この記事も読んでおきたい

続けて紹介するのは、手元の100万円を気軽に投資可能な「保険」です。

2.保険

データ

100万円を1年運用すると:長期運用が前提

投資難易度:低

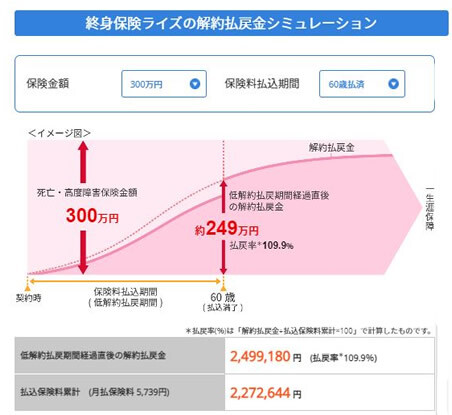

100万円を保険で運用?と思われるかも知れません。保険と言ってもその種類は様々で、中には保険料を払い続け、満期が来ると支払った保険料以上のお金が戻ってくるような「貯蓄型保険」と呼ばれるものがあります。

例を上げれば、オリックス生命保険のRISEという終身保険。30歳から60歳までの30年間月々1万円弱の保険料を払い込めば、60歳を超えた段階で払い戻し金額が支払った保険料を超えます。

年利に換算すると1%以下と微々たるものですが、保険という身近な商品で手元の100万円を運用でき、その始めやすさは抜群と言えますね。

メリット・デメリット

100万円を保険で運用するメリットはなんと言っても、その手軽さ。保険代理店や、保険外交員さんなどから気軽に購入することが出来ます。また、契約さえしてしまえば、毎月の保険料を払い込むだけ。いざというときに、保険金が下りるのも嬉しいですね。

100万円を保険で運用するデメリットは、長期に渡り、割高な保険料を支払い続けなければならない点。途中解約をすると、元本割れをし損をする可能性もあります。始める前に保険料支払いのシミュレーションを行い、払込みプランに無理がないかしっかり確認しておきたいところです。

保険で100万円運用を始めるなら

個人向け国債の始め方

2.保険料を払い込みながら満期を待つ

※手数料:なし

まず投資目的で保険に加入するのであれば、返戻率が100%を超える商品を選ぶべきです。返戻率とは、支払い保険料に対して満期後に戻ってくるお金の割合を示したもの。

100万円を支払い110万円を受け取れば、返戻率は110%になります。返戻率は各保険会社のサイトで上で確認が可能。サイト上のシミュレーション機能を使えばご自身の年齢や払込期間で、どれくらいの利益を望めるかを確認できますよ。

返戻率が100%を超える貯蓄型保険には、今回紹介したオリックス生命保険RISE[ライズ]や明治安田生命「じぶんの積立」などが挙げられます。

この記事も読んでおきたい

3つ目は、100万円の運用を丸々ロボットにお任せできる、その手軽さが人気の「ロボアドバイザー」です。

3.ロボアドバイザー

データ

100万円を1年運用すると:3~4万円程

投資難易度:中

100万円という資金で投資の知識ゼロの資産運用未経験者が、投資を始めたいと思った時におすすめなのがロボアドバイザー。

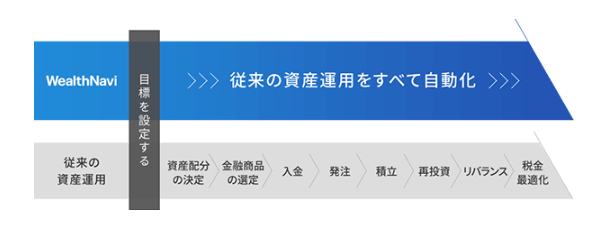

ロボアドバイザーは最初にウェブ上で、年齢や、10%株価が下がったら売るか保有を続けるかなどの簡単な質問に答えることから始まります。

これらの質問に回答をすることで、初心者にもあった運用方法をロボットが提案、入金をするだけでその後の運用から適時投資割合の調整までもを全て自動で行ってくれるんです。

引用:WealthNavi

運用は丸々ロボットにお任せですが、運用成績や細かい調整作業はウェブやスマートフォンのアプリ上で確認が可能。投資知識がない運用初心者の方でも、感覚的に投資を行なうことができます。

メリット・デメリット

100万円をロボアドバイザーで運用するメリットは、投資に手間と時間をかけられない方でも、始めたその日からロボットの力で上手に100万円を運用出来る点。

100万円をロボアドバイザーで運用するデメリットは手数料の割高さ。大手ロボアドバイザー運用会社の手数料は年1%程。100万円を投資し利益も損失もなし、何も起きなかった場合でも、年1%の手数料は引かれ-1%の投資効果になってしまう点は理解しておきたいですね。

明日から運用を始めるなら

ロボアドバイザーの始め方

2.ウェブから口座申込

3.入金~運用開始

※手数料:年1%の運用手数料

日本のロボアドバイザー最大手はWealthNavi(ウェルスナビ)。金融商品の格付け評価を行っているモーニングスター社の調査でも、預かり資産額1位。日本で今一番多く利用されているロボアドバイザーです。

引用:WealthNavi

運用成績の良さに加え、スマートフォンアプリの使いやすさが評判。投資の知識が全く無くとも、アプリの指示に従っていけば、上手に投資を始めることが出来ます。

サービス開始から4年間の運用成績(ドル建て)は、リスク許容度1でも+19.6%、最大限にリスクを取ったリスク許容度5であれば+28.6%と好成績をマーク。

| リスク許容度 | 累積元本額(ドル) | 資産評価額(ドル) | リターン |

|---|---|---|---|

| 1 | 2.41万 | 2.89万 | +19.6% |

| 2 | 2.41万 | 2.98万 | +23.6% |

| 3 | 2.41万 | 3.03万 | +25.5% |

| 4 | 2.41万 | 3.09万 | +27.9% |

| 5 | 2.41万 | 3.10万 | +28.6% |

参照:WealthNavi WealthNaviの運用実績

運用プランの診断自体はログイン不要で誰でも利用できますので、まずはゲーム感覚で診断だけでも受けてみると良いですよ。また、最低投資額は10万円からと少額からお試しで投資できます。

この記事も読んでおきたい

3つ目は、金融商品を購入するだけで、その後の100万円の運用は投資のプロにお任せできる「投資信託」です。

4.投資信託

データ

100万円を1年運用すると:3~4万円程

投資難易度:中

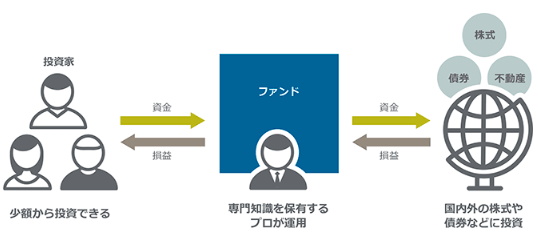

投資信託は投資対象を株式とするもの、債券とするものなど複数ある信託商品の中から投資商品を選んで購入するだけで、金融のプロが100万円を復数商品に分散投資、その後の運用までも一括して行ってくれます。

参照:JPモルガンHP 投資信託を知る

前述したロボアドバイザーは100万円の何から何までロボット頼みでしたが、投資信託の場合は最低限、投資先の国や商品の種類などはご自身で決める必要があり、ある程度の自主性を持って100万円を投資したい方と相性が良いですね。

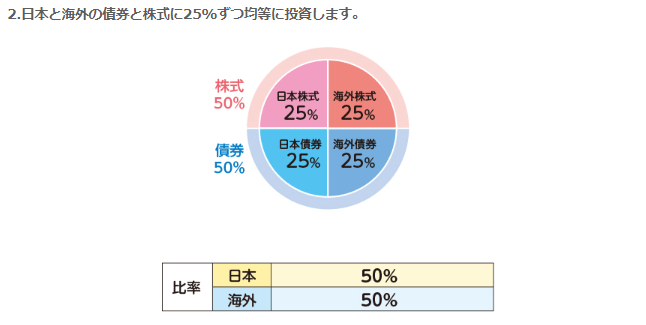

そうなると、投資初心者の方であれば、100万円の運用にはどんな属性の投資信託が良いのか迷ってしまうかも知れません。そんな方は「バランス型投資信託」がおすすめ。

バランス型投資信託に投資すれば、手元の100万円を債券や株式、不動産など複数の金融商品にまんべんなく分散して投資を行うことができ、限りなくリスクを抑えた投資が可能です。

メリット・デメリット

100万円を投資信託で運用するメリットは、運用を投資のプロにお任せできること。100万円を投資信託に投資するだけで、投資したその日からプロの手腕で上手に運用できる点は嬉しいです。

100万円を投資信託で運用するデメリットはやはり、手数料。ロボアドバイザーと比べると割安とは言え、年0.2%程は運用成績の有無に関係なく発生。多くの投資信託はインデックスと言って、TOPIX(東証株価指数)などの数値に合わせて運用を行なうものがほとんど。

よってファンドによって運用成績に大きな差が開きにくいため、可能な限り手数料は比較し割安なファンドを選びたいですね。

投資信託で100万円運用を始めるなら

ロボアドバイザーの始め方

2.商品の購入~入金

3.解約のタイミングを見計らう

※手数料:ファンドによるが年0.2%程が平均。

100万円も分散投資先を考えるのは大変という方は、先述したバランス型ファンドがおすすめ。また、ご自身で値動きを見ながら積極的に売買したい方は、日本の株価平均値である日経平均やTOPIXに連動したインデックス投資信託への投資が良いでしょう。

引用:ニッセイアセットマネジメント ニッセイTOPIXインデックスファンド

※図内赤線がTOPIX、青線がファンドの値動き。

日経平均やTOPIXであればテレビや投資情報サイトで毎日手軽に値動きをチェックでき、値下がりしたから買おう、値上がりしたから売ろうと初心者でも売買のタイミングをつかみやすいです。

売り買いのタイミングがつかめない方は、ファンドの定期購入サービスを利用するもがおすすめ。毎月決められた日に決められた額を購入でき、高値のときは少量、安値のときはたくさん商品を購入でき購入の平均価格を下げることが出来ます。

また重ねてですが、手数料は徹底比較。最近ではノーロードと呼ばれる、売買手数料が無料のファンドもありますので是非活用したいですね。

この記事も読んでおきたい

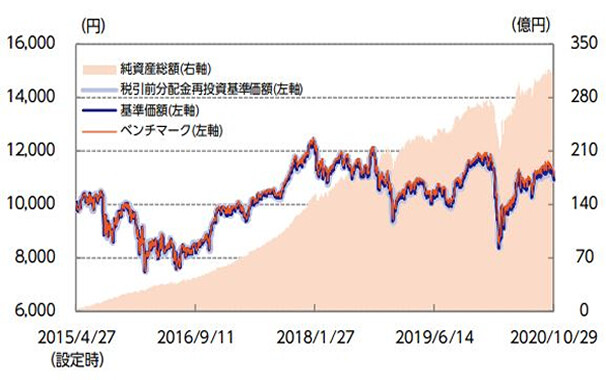

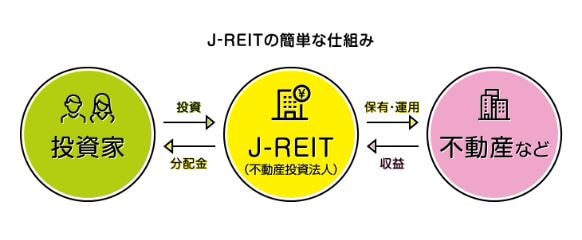

4つ目は、100万という比較的少額でも手軽に不動産投資を始められる「REIT(リート)」です。

5.REIT(不動産投資信託)

データ

100万円を1年運用すると:4~5万円程

投資難易度:中

こちらのREIT(リート)実は先程紹介した投資信託の仲間の一つで、特に「不動産」を投資対象とするファンドを示します。

引用:一般社団法人 投資信託協会 そもそもJ-REITとは?

先ほど紹介した投資信託は株式や債券などに投資を行うものでしたが、このREITは復数のマンションや商業ビルなどの不動産へ投資し、そこから得られる家賃収入や高値で売った差額を配当金として投資者に配分してくれます。

またREIT(不動産投資信託)の特徴としては、分配金が高いことが挙げられます。株式会社の場合、法人税や内部にためておく予備のお金などの確保のため、事業で得た利益の全てが投資者に分配されるわけではありません。

その点REITに関しては、事業で得た利益の90%超を分配するなどの条件を満たせば、運用会社に法人税が実質かからないため、利益のほとんどが投資者に配分される仕組みとなっています。

メリット・デメリット

10万円程からと少額から不動産へ投資が可能で、上場しているために株式感覚で手軽に取引できるのも100万円をREITで運用するメリット。また、先述した通り利益の分配率が高く、比較的高利回りなのも投資者目線では嬉しいです。

100万円をREITで運用するデメリットとしては、不動産への投資となり地震や火事などで投資先の不動産が被災し収益が失われるリスクを伴います。こちらは、REITならではのリスクとなりますので、投資先の不動産情報なども把握し対策できると良いですね。

この記事も読んでおきたい

REITで100万円運用を始めるなら

REITの始め方

2.銘柄選び

3.入金~購入

※手数料:ファンドによるが年0.2%程が平均。

まずは、REIT(不動産投資信託)の取り扱いがある証券会社に口座開設を行い、銘柄の購入を行う形となります。国内ではSBI証券、楽天証券などでREITの取り扱いがあります。

現在日本には60本以上のREITが存在しており、一概にREITと言ってもその種類は様々。

REITを選ぶ時に役立つ指標がNAV(Net Asset Value倍率)倍率。NAV倍率からは、REITが保有している不動産の価値に対し、現在のREITの価格が高いか低いかを知ることが出来ます。

NAV倍率が1倍であれば、保有している物件の価値と実際のREITの取引価格同等であり、それ以上であれば割高、それ以下であれば割安と判断できます。

是非、100万円の投資先のREITの銘柄選びの際は、投資先の時価総額や投資先不動産の属性などと共に確認しておきたいですね。

この記事も読んでおきたい

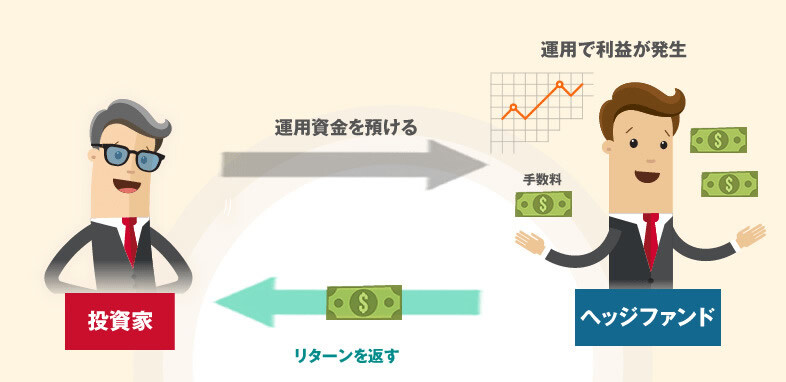

6.ヘッジファンド

ヘッジファンド

100万円を1年運用すると:10万円程

投資難易度:中

聞き慣れない方もいるかも知れませんが、ヘッジファンドとはまとまったお金を預けるだけで投資のプロに資産運用を丸々お任せできる運用法。

既に説明した、ロボアドバイザーや投資信託との違う点は、使用できる運用手法が多様な点です。

ヘッジファンドは、50人以下と募集できる投資家の数に制限がある代わり比較的自由な運用が認められており、下落市場でも積極的に利益を狙いにいくことが出来ます。

例を上げればショート運用。手元にない金融商品を借りて売り、値下がりをしたら買い戻すことで差額を得られるのは、自由な運用が可能なヘッジファンドならでは。

上昇相場だけでなく下落相場での利益が出せる国内ヘッジファンドの平均リターンは、10%以上。個人では狙いにくい高利回りに期待できるのは嬉しいポイントです。

また、手数料体系も特徴的で「成功報酬制」を採用。運用で出たリターンに対し手数料が発生するので、運用成績の有無に関わらず固定で手数料が発生するロボアドバイザーや投資信託などより効率的ですね。

メリット・デメリット

ヘッジファンドのメリットは、高利回り。株価が大暴落と言ったニュースの最中でも、しっかりと利益獲得に挑めるのは自由な運用が認められているヘッジファンドならでは。

また、投資先ファンドさえ決めてしまえば、後はまとまった資産を預けるだけで常に利益を出すことを求められているハイレベルな運用者を資産運用の味方につけることができるのは嬉しいです。

デメリットとしては、最低投資額が高額になること。決まった数の投資者しか募集できないため、運用額のボリュームを生かした運用を行おうと思えば、1人の投資者からまとまった金額を集める必要があります。

よって、最低投資額は1000万円程、大型ファンドになれば5000万円~1億円を優に超え、個人投資家には投資が難しかったのが事実。

しかし、近年ヘッジファンドの知名度向上に伴い、個人投資家向けに少額投資が可能なファンドが続々登場。ヘッジファンド業界も、風向きが大きく変わってきています。

そこで、続けてなんと100万円の少額から投資が可能な国内ヘッジファンドを一つ紹介します。

ヘッジファンドで100万円運用を始めるなら

ヘッジファンドの始め方

2.対面での面談

3.入金

※手数料:成功報酬制

ヘッジファンド業界では考えられなかった100万から投資ができるようにしたものが、このEXIA(エクシア)ファンド。

引用:EXIA

EXIAファンドは、2015年の設立時からFX(外国為替証拠金取引)という、米ドルと日本円など2国間の通貨の売買、レートの差を利用し利益を出す投資法を中心に運用を行なってきました。

FXという比較的値動きが激しく高リスク・高リターンな運用方法にも関わらず、これまでマイナスを出した年はゼロ。かつ、平均年間返戻率は62%とかなりの高利回り。

また、通常ヘッジファンドの場合はロックアップといい、投資を始めてから解約可能となるまで1年から半年程の期間が設定されています。しかし、EXIAファンドの場合はなんと投資後はいつでも解約可能。

個人投資家の投資のしやすさをとことん追求し、投資のハードルは下げられるところまで下げ、かつ運用成績はヘッジファンドのレベルを維持と大衆ファンドと、ヘッジファンドのいいとこ取りができるファンドです。

とはいえ今の好調すぎる運用成績は、駆け出しのファンドであるため、運用額の小ささからフットワークの軽い運用が出来ているという点もあるでしょう。興味のある方は早めに面談をし先行者利益を享受したいですね。

この記事も読んでおきたい

【番外編】100万円の一部を株式投資・FXで増やす

この項目は、100万円の資産運用方法の応用編。

今回は紹介を省きましたが、100万円の資産を元手によりまとまった利益を狙いたい、上記の運用方法での期待リターンだと少し物足りない。

そんな方は、100万円の一部(最大20%程)を株式投資やFX(外国為替証拠金取引)で運用し、増やすことを考えても良いでしょう。

株式投資の場合、自身で購入する株式を選定し売買をおこなう必要がありますが、株の選定さえしっかり行なうことができれば、発生する手数料は微々たる売買手数料だけ。投資をコストを抑え、確実に資産を増やしていくことが出来ます。

また、二国間の通貨のレートの値動きを利用するFXの場合はその値動きの激しさから比較的短期間で利益獲得が可能。短期でまとまったお金を得たい方には挑戦する価値があります。

しかしこれらの商品は今回紹介した6つの金融商品と比べると、ある程度の勉強やリスク管理を行うことが必要です。また投資の難易度もぐっと上がります。しかし、百万円の運用の一部として取り入れることができれば、短期間で手元の100万円を増やしていけるはずです。

弊サイトには株式投資やFXの関連記事もございますので、100万円の投資先として興味のある方は合わせてチェックしてみてくださいね。

この記事も読んでおきたい

100万円運用の知っておきたい4つのポイント

さて、これだったら自分でも出来そうだなという100円の運用方法はありましたか。

最後に、どの方法で100万円を運用するにせよ、是非とも押さえておきたい100万円運用の4つのポイントを紹介しておきます。

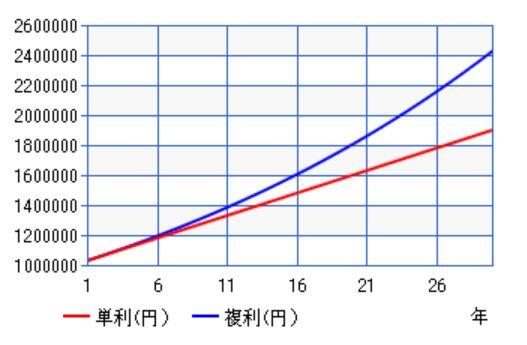

1.運用の利益は再投資が鉄則

運用で得られた利益を再投資をすることを、投資用語で「複利運用」と言います。

運用で得られた利益を再度投資することで、利益にもまた利益がつき、資産を雪だるま式に増やせる効果に期待できます。

例えば、100万円を30年間、年利3%のリターンで運用を続けたとするとどうなるでしょう。

運用で出た運用益を再投資しなかった場合(単利投資)、再投資した場合(複利)では増やせる資産に50万円以上の差が生じる計算に。

運用が上手くいくと、嬉しくなって自分へのご褒美をと考えがちです。上手く利益が出たからといって、それを再投資せずに使ってしまってはもったいないですね。

100万円運用利益をどう生かすのか、その判断が以降の投資活動に影響を与えることは知っておきたいところです。

この記事も読んでおきたい

2.元本保証を意識しすぎない

冒頭でリスクとリターン(利益)の相関性について説明した通り、投資活動はリターンを望めば、同時にリスクも取ることになります。

運用資金は増減を繰り返しながら変動します。増減を繰り返しながらも資金が増えていけば、それは成功といえます。

一時的に損失を出したとしても、5年、10年と運用を続け最終的に手元の100万円というお金が増えればよいのです。その意味では、必要以上に元本保証を意識する必要もありません。

逆に元本を割り込みことを意識しすぎると、リスクが取れなくなります。重ねてになりますが、資金運用で大事なことは、リスクとリターンのバランスをどのように取るかということです。

資産運用初心者は、ある程度の損失を許容するように意識しましょう。もちろん100万円運用では過度のリスクを取らないように、分散投資をして増やしていくことは大切です。

3.投資先は復数に分散させる

初心者の方は100万円という少ない投資資金をなるべく早く増やしたいと思いがちです。よって、中にはリスクを多く取り、利回りの高い金融商品に全額をまとめて集中投資することを考える人もいるでしょう。

しかし初心者のうちにこそ、そのようなリスクの高い投資は可能な限り避けるべきです。

リスクを抑えた資産運用の基本は「分散投資」。複数の金融商品・投資先へ分散して運用することにより、マイナスが出ても他の投資先でプラスを出せればプラスマイナスで上手に損失をカバーしながら資産を増やしていくことができるでしょう。

資産運用初心者だからこそ、丁寧に商品選びを行い分散投資でじっくりと増やすようにこころがけましょう。それだけ心がけるだけでも、100万円の資産運用の成功確率はグッと上がりますよ。

4.NISA(ニーサ)制度を活用

みなさんはNISA(ニーサ)という制度をご存知でしょうか。NISAとは2014年からスタートした、少額投資を行う方の為の非課税制度です。

具体的には証券会社で別途開設したNISA口座内での取引であれば、年120万円までと金額の制限はありますが、購入した年から数えて5年間の間に発生した利益は非課税で税金がかかりません。

100万円というまとまった額の投資となれば、上がる利益に対する税金も無視できない存在。投資で得た利益をまるまる懐に入れられるのは、投資者として嬉しいですよね。

NISAの始め方

2.NISA対応商品を購入

始め方は簡単で、証券会社などでNISA専用口座を開設すれば、一般の証券口座と同様に口座内で金融商品の売買が可能です。

ちなみにNISA口座で購入できる金融商品は限りがあり、投資信託、ETF、株式と初心者でも取り扱いやすいものがメインとなっています。

NISAの利用開始ができるのは2023年まで。今年2020年中に購入した金融商品についても5年間(2024年まで)非課税で保有することできますので、是非100万円の運用時には活用したいところです。

追記:2024年からは新NISAが登場。新NISAの場合は上場株式の投資枠が現行120万円から102万円まで減額するので、一般株式メインでの投資をお考えの際は早めに現行のNISAを始められるとよいでしょう。

貯金・預金から資産運用へ一歩踏み出そう

さてここまで、100万のおすすめ資産運用方法と運用する際のポイントについて見てきました。

預金以外で100万円を運用するとなると、手間と知識が必要となり難しいのではと思われがち。

しかし、今回紹介したロボアドバイザーや投資信託、ヘッジファンドなどプロにお任せできる運用方法なども活用することで、より手軽により高利回りでの運用も可能です。

実際に100万円の運用を始められる際には、今回紹介した4つのポイントもしっかり抑えた上で上手に資産を増やしていけると良いですね。

この記事も読んでおきたい