踏み出そう!資産運用の第一歩。運用の概念や方法をわかりやすく1記事で紹介

資産運用、まだ始められていませんか?人生百年時代、来たる長い老後を豊かに過ごすためにも、近年資産運用の必要性が声高に叫ばれています。

始めなければと思っていても、中々その始めの一歩を踏み出せない。

しかし、世界最大の投資会社の代表で現在9兆円以上もの資産を保有するウォーレン・バフェット氏が、11歳の時に始めて株券を購入したことは有名な話。

なにも始めから、大きなことをやる必要はありません。難しく考える必要はないのです。

なんと言っても、資産運用は「経験」が物を言う世界。まずは、金融商品を買ってみることから少しずつ始めて行きましょう。

この記事では、そんな資産運用に悩む読者の方のために、

この記事で学べること

- 資産運用とは何か?取り組むメリット・デメリット

- 運用の失敗を防ぐコツと運用勝率を上げるコツ3選

- 初心者におすすめな金融商品3選

を総まとめ。資産運用とは何かの答えを導きます。

この記事を読めば、資産運用の経験がない皆様でも、きっとその第一歩を踏み出せるはずですよ。

資産運用とは?投資との違い

資産運用とはずばり、今ある資産を具体的な目標を決めた上で増やす行為を指します。

目標を決めずに、闇雲に資産を増やそうと思えば、リスクを取りすぎて、運用が人生をかけた一か八かの賭けになってしまう可能性も。目標を立てた上で運用を行うことで、無駄なリスクを取りすぎず「安全第一」で資産を育てていけます。

また、資産運用とともによく耳にするのが「投資」という言葉。投資と資産運用の違いは何なのでしょう。

実はこの投資も、貯蓄などと合わせ資産運用の一つ。投資は資産を作ることを目的にリスクのある金融商品を買うことを指します。

つまり、資産運用で資産を増やす目的として使用される方法が貯蓄や投資というわけです。

これから資産運用を始めたいという方は、貯蓄に合わせて、リスクをコントロールしながら安全に資産を投資していくことが求められます。

投機(とうき)は避ける

具体的には、一日に何回も株や外貨の売買を行い、短期的な利益を狙いに行くスキャルピングやデイトレードが挙げられます。

勝つか負けるかのギャンブル要素が強い投機。資産運用に関して言えば、投機より投資を。じっくり長期、かつ安全に利益を増やしていく運用を行うのがおすすめです。

始めるメリットは?

資産運用はしなくても生きてはいけます。では、なぜ最近資産運用の大切さが叫ばれているのか。ここでは資産運用を始めるべき理由とそのメリットについて見ていきます。

資産運用を始めるべき理由、それは以下のような現状があるからです。

・物価の上昇により、生活にかかる費用が増えている

・国の支援もあり、運用を始めやすい環境になっている

使わないお金は銀行に預けておけと言われた時代はもう終わり、世は「超低金利時代」。現在日本では定期預金でも、期待できる金利は年0.001%程。100万円を1年預けても1年で10円しか増えない計算に。

また、少子高齢化の進行により、将来十分な年金がもらえるかもわからない中、社会保険料や増税、物価の上昇など出ていくお金は増えていくばかりです。

引用:毎日新聞

とは言っても、更に仕事を増やして収入アップを望むのも中々厳しいところ。人生は仕事だけではありませんからね。

そうなると、今あるお金を運用し、資産を増やしていくというのが効率的であると言えそうです。

また、政府も「貯蓄から投資へ」のスローガンのもとに、国民に積極的に資産運用を行ってもらう環境を整えており、NISA(ニーサ)やiDeCo(イデコ)と言った税制優遇の制度も誕生。

少額からでも資産運用が始められ、個人投資家にとって追い風が吹いている今、資産運用を始めるのにベストなタイミングであると言えますね。

資産運用だけで生活も可能

総務省統計局が発表した家計調査報告(2人以上の世帯)を参考にすると、月の生活費は約20万円。よって、1年で必要な生活費は20万円x12ヶ月=240万円程と予想。

個人で無理なく狙える投資利回りは、約5%程と言われており、利回り5%での運用で1年で240万円の利益を狙うのであれば、5000万円程の資本が必要との計算に。

見方を変えれば、5000万円程の資本があれば、早期退職をして資産運用だけで生活を送っていくのも可能ということ。

夢のアーリーリタイアに向け、余裕資金5000万円を目標にまず少額からコツコツ運用を始めていくのもおすすめです。

資産運用のデメリット(リスク)と注意点

さて、ここまで資産運用を始めるべき理由と、始めるメリットについて見てまいりました。

しかし、もちろん資産運用にはデメリット(リスク)も存在します。以下、そんな資産運用のデメリットを3つまとめてみました。

1.元本割れ(損失)が出る可能性がある

資産運用を行えば、元本割れがある可能性があるのはデメリットと言えます。投資が怖いという人の中には、元本保証の定期預金などでリスクを取らずに資産運用を行いたいという方も多いはず。

しかし、日本では現在物価の安定を目的に年2%の物価上昇を目指しています。元本保証とは言え、利率年0.001%の定期預金で預金で運用していたら、簡単に物価負けしてしまいますね。

元本割れのリスクと聞くと無条件に危険なイメージを抱きがですが、実は投資の世界における「リスク」とは、価格の揺れ幅を指します。

ご自身の許容できるリスクの範囲で金融商品を選べば、元本をすべて損失してしまうことは考えづらいでしょう。

また以下、日経平均株価の10年間の価格の推移を示したグラフを見てみましょう。

引用:SBI証券

価格は上下しながら、緩やかに上昇しています。来たる上がり相場まで待てないような、投機的な投資を行わなければ、必要以上に怖がることはないとも言えますね。

2.資金が長期に渡りロックさせる場合も

金融商品の中には、長期に渡り資金がロックされる(手元に現金化できない)ようなものも存在します。

そのため必要な資産まで運用回してしまうと、生活費が足りなくなったなんてことが起こりうるわけです。

例を上げれば、債券。購入後は満期までの保有が基本となり、突然まとまった資金が必要になった場合、資金を引き出せないのはデメリットであると言えますね。

そこでおすすめなのが、投資前に資産の分類を行うこと。資産を以下の3つに分類し、まずは10年以上使用する必要のない資金から運用を行うのがおすすめです。

| 資産の種類 | おすすめの運用先 |

|---|---|

| 約1年分の生活資金 | 普通預金 |

| 10年以内に使う資金 | 使用予定時期に合った、定期預金や債券 |

| 10年以上使わない資金 | 株式や不動産などで積極的に資産運用可能 |

3.まとまった収益を得るには時間が必要

冒頭で述べたとおり、投機(ギャンブル)ではなく、ある程度の安全性を確保した投資を行おうと思えば、長期的な運用が基本となります。具体的には、最低5年~10年程は見ておきたいところ。

1年で資産を倍にしたいとお考えの方には、時間がかかりすぎる点でデメリットになりえます。

しかし、短期的な価格の揺れ幅を利用し利益を出そうと思えば、上がるか下がるかを予想し、賭けに出る「投機要素」が強くなります。

長期予想をもとに購入し、長期的に上がるのをゆっくり「待つ」というスタンスで投資することで、比較的安定した投資ができることも忘れてはいけません。

運用の失敗を防ぐコツ3選

さて、当然ですが、投資を始める方の殆どが「失敗したくない」という気持ちをお持ちだと思います。

ここでは、投資を始める前に知っておきたい、資産運用の失敗を防ぐコツを3つまとめてみます。

1.始めに立てた目標に沿った運用を行う

何事においても、事前に目標を立てておくことは大切。特に資産運用の失敗の原因の多くには、感情的に投資を行ってしまうことがあります。

「暴落が怖くなって、誤ったタイミングで売ってしまった。」

「経済ニュースに踊らされ、高値で購入してしまった。」

このような失敗は、儲けたい・損をしたくないと言った個人の感情から誤った判断を行ってしまうことに起因します。

資産運用を始める前には、以下の投資ルールを事前を決めてシュミレーションまでしておくと、投資に個人の感情が入りづらくおすすめです。

決めておきたい投資のルール

・いくらになったら買うのか/売るのか

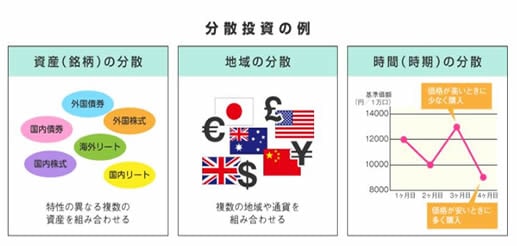

2.5~10年の長期、分散投資を心がける

投資の基本は分散投資。投資先を復数に分散することで、1つの投資先で損失が出ても、残りの投資先で出せた利益でカバーすることが出来ます。

また、分散の方法に関しては、銘柄の分散だけでなく、業界や時間など様々。できるだけ、様々な属性に散らせるとより安全な運用が出来ますよ。

参照:金融庁

| 地域の分散 | 国内と海外、米国と欧州など複数地域に資産を分散させる。 |

|---|---|

| 金融商品の分散 | 株式と債券など、異なるリスクや特徴の金融商品に資産を分散させる。 |

| 銘柄や業界の分散 | 同じ株式でも複数の業界、銘柄に資産を分散させる。 |

| 時間の分散 | 購入のタイミングを分散させ、高値づかみのリスクを回避。 |

3.運用コストを最小限に抑えるよう努力

資産運用を行うにおいて、無視できないのが運用コスト。運用にかかるコストとしては、以下のものが挙げられます。

・投資にかかる税金

運用で生じる手数料には、株式などの売買手数料や、運用をプロにお任せできる投資信託などの運用手数料などが挙げられます。

売買手数料が割安な証券会社を選んだり、ノーロードと呼ばれる購入手数料が無料の投資信託を選ぶなどして、投資コストは最小限に抑えられると良いですね。

また、下でご紹介するヘッジファンドなどは、成功報酬として運用利益に対し手数料が発生するので無駄なコストが発生しづらいです。

投資にかかる税金に関しては、先述したNISA(ニーサ)やiDeCo(イデコ)と言った税制優遇の制度の活用を検討すると節約できおすすめですよ。

運用勝率を上げる3つの勉強方法

資産運用の成績は、知識量に比例すると言っても過言ではありません。投資を始める前には、可能な限りお金や金融商品に対する知識は最大限深めておきたいところです。

そこで以下では、運用勝率を上げる3つの勉強方法をまとめてみます。

1.本やブログ、アプリで勉強

まずは王道ですが、本やブログ、アプリなどを使うことで、実際の投資に役立つ知識を身につけることが出来ます。

特に、実際に株式投資のシュミレーションが出来るアプリなどは、具体的に投資のイメージが掴めおすすめ。

また、ブログに関してはご自身と属性が近い方の記事を選ぶとより参考にしやすいでしょう。

この記事も読んでおきたい

2.ポイント投資にチャレンジ

いきなり自己資産を資産運用するのは気がひけるという方は、まずはポイント投資から始めるのもおすすめ。

ポイント投資とは、その名の通りポイントを使って投資をすること。TポイントやDポイントなどを使い、ゲーム感覚で投資に馴染んでいくことが出来ます。

現在ポイント投資が可能な証券会社には、SBIネオモバイル証券のネオモバや、SMBC日興証券の日興フロッギーなどが挙げられます。

ポイント投資が可能な証券会社

3.金融商品を購入してみる

知識をつけた後は、経験を積むのが上達の秘訣。卓上の知識を蓄積するのも大切ですが、実際に運用し自分なりの投資手法やノウハウを確立していくのも同様に大切。

とは言っても、投資初心者が突然まとまった金額をお試し感覚で自己運用するのは危険です。

まずは投資をプロにおまかせできるヘッジファンドや投資信託なども併用しながら、ご自身での運用は少額から少しずつ経験を積んでいけると良いでしょう。

個人でも投資可能な金融商品

投資を行ってみると言っても、個人投資が可能な金融商品だけでも、世の中に星の数だけ存在します。

以下では、多様な金融商品の中でも個人で取り組みやすいものを厳選。さらに、プロに運用を代行してもらえるものと自己運用するものの2種類にまとめてみました。

プロに運用をおまかせできる金融商品

資産運用をプロ任せにするメリットとしては、投資の手間と時間を省け、初心者でも失敗のリスクを抑えた運用ができる点にありますね。

特に1000万円クラスのまとまった資産の運用は、運用の難易度が高いこともあり、高額資産運用専門のヘッジファンドなどでプロに運用をおまかせするのがおすすめです。

| 金融商品 | 概要 |

|---|---|

| ロボアドバイザー | ネット上で投資目標などの簡単な質問に答えるだけで、AI(人工知能)に資産運用を代行してもらえる。初心者向け運用法。 |

| 投資信託/ETF | 投資のプロに資産運用をお任せできる商品。ヘッジファンドの最低投資額を超えられない投資者でも、少額から投資可能。 |

| ヘッジファンド | まとまった資金を預けるだけで、投資のプロに資産運用を代行してもらえる。高リターン、無駄のない手数料体系が◎。 |

自分で運用する金融商品

自己運用のメリットとしては、運用コストを削減できることにあります。

事前学習や、経験を積み安定して運用できるまでには時間がかかりますが、投資自体に興味がある方はチャレンジしてみても良いでしょう。

| 金融商品 | 概要 |

|---|---|

| 株式投資 | 株式を売ったり買ったりすることで、利益を出す。保有しているだけでもらえる「配当金」や株主優待狙いでの投資も可能。 |

| 外貨投資 | 外貨へ投資し利益を出す。方法としては外貨預金や、外国籍ファンドへ投資、FX(外国為替証拠金取引)などが考えられる。 |

| 債券(個人向け国債、地方債、社債) | 国や地方自治体、企業が発行する債券(借用書)を購入し、満期(返済)を待つことで利息を得られる。低リスクで運用可能。 |

| 銀行預金 | 資産を預け、事前に決められた満期を待つことで利息を得ることが可能。基本的には元本保証で預け資産を安全に運用できる。 |

| FX | 米ドルと円など、異なる2国間の通貨を交換することで差額を得る。レバレッジを利用し、少ない資本で大きな利益を狙える。 |

| 不動産投資 | 不動産の売買益だけでなく、老後の定期的な家賃収入にも期待可能。手間はかかるが、長期的に安定した収入を得られる。 |

ご自身の投資にかけられる時間や、運用額に合わせて適切な商品を選べると良いですね。

さあ、資産運用を始めてみよう!

さて、ここまで資産運用とは何か?その基本から、成功のポイントまでを1記事にまとめました。

資産運用を始めるための前段階としては、上記の知識だけで十分。先述したとおり、資産運用は経験が物を言う世界。

まずは、興味のある金融商品を購入してみること。運用の経験を積みながら、少しずつ運用の腕を上げていけると良いでしょう。

重ねてですが、はじめから自分で運用するのは怖い、高額資産の運用を考えているという方は、プロにおまかせの運用法から様子を見るのもおすすめですよ。

この記事も読んでおきたい