3000万円はプロの力も借り利回り5%以上で運用

資産3000万円、本当にこのまま銀行に貯金していて良いのかな?ゼロ金利の今、銀行の定期預金に1年間も預けていても増えるお金は、たったの1200円程。

毎年2%の物価上昇を目指している日本で、預金の0.004%程等で運用していたら、物価高に追いつけず資産価値が大きく減っている可能性も。

そんな中、例えば手元の3000万円を年利5%ほどで運用できた場合はどうでしょう?なんと、1年で150万円、10年後にはなんと2000万円近くも増える計算に。

物価高が叫ばれている今、3000万円があったら是非とも積極的に運用していきたいところです。

そこで今回、本記事では

この記事で学べること

- 3000万円を利回り5%以上でしっかり実現できる金融商品

- 高額資産の運用をプロにおまかせする方法

- 3000万円の高額資産運用のポイント

について、まとめます。

既述の通り年利5%ほどで運用すれば、夢の1億円の資産を築いたり、アーリーリタイアの実現も見えてきますね。

またご自身で3000万円の運用を行うのが不安な方も、高額資産運用のプロに丸々資産運用をお任せできる方法を合わせて紹介するので必見です。

自己運用なら利回り5%を狙う

一概に金融商品と言っても、ハイリスク・ハイリターン、ローリスク・ローリターンなど、予想されるリスクやリターン度合いは商品により様々。

資産3000万円の運用なら、どれくらいのリスク、リターンが予想される商品に投資すべきなのでしょうか。

まず以下、資産3000万円の運用で期待できる利益額を、運用期間・年利別で表にしてみました。

| 年利 | 1年 | 5年 | 10年 |

|---|---|---|---|

| 1% | 301,379 (約30万円) |

1,537,476 (約154万円) |

3,153,747 (315万円) |

| 2% | 605,531 (約60万円) |

3,152,368 (約315万円) |

6,635,983 (約664万円) |

| 3% | 912,479 (約90万円) |

4,848,503 (約485万円) |

10,480,606 (約1048万円) |

| 4% | 1,222,246 (約120万円) |

6,629,898 (約663万円) |

14,724,980 (約1472万円) |

| 5% | 1,534,857 (約150万円) |

8,500,760 (約850万円) |

19,410,285 (約1941万円) |

| 6% | 1,850,334 (約180万円) |

10,465,505 (約1050万円) |

24,581,902 (約2458万円) |

| 7% | 2,168,702 (約217万円) |

12,528,758 (約1250万円) |

30,289,841 (約3029万円) |

| 8% | 2,489,985 (約249万円) |

14,695,371 (約1470万円) |

36,589,207 (約3659万円) |

| 9% | 2,814,207 (約281万円) |

16,970,431 (約1697万円) |

43,540,712 (約4354万円) |

| 10% | 3,141,392 (約314万円) |

19,359,268 (約1936万円) |

51,211,245 (約5121万円) |

※単位は日本円

いかがでしょうか?3000万円と元手が大きい分、利回り10%で10年間運用できれば、3000万円の資産を2倍以上に増やすことも可能な計算です。

とはいえ、高利回りに目をくらませ、ハイリスクな運用で投資に失敗、資産を大きく損失させては本末転倒。

そこで参考にしたいのが、日本の平均株価指標である「日経平均株価」。執筆時点の日経平均株価の期待利回りを見ると、株式益(値上がり益)で5%、配当(配当金)で3%、平均すると4~5%程であることがわかります。

見方を変えれば、今日本の上場株式にまんべんなく資産を分散投資した場合、4~5%程の利益を得られる可能性があるということになります。

3000万円の資産でセミリタイアも見えてくる

3000万円の資産を年利5%で運用できれば、年間約150万円程の利益に期待することが可能。

総務省統計局の家計調査報告(2人以上の世帯)によると、二人暮らしの生活費は平均約22万円とのこと。そうなると、年間の生活費(22万円x12ヶ月=264万円)の約半分は、上記の投資で得た利益で賄うことが出来ると考えられますね。

場合によっては定年退職を待たず、セミリタイアをし、週に数回のアルバイトを組み合わせることで十分、余裕のあるセカンドライフをスタートさせられそうです。

上記の理由からも、個人で無理なく狙える利回りとしては、最高5%くらいを目安と考えておくのがおすすめですよ。

そこで続けては、3000円の元手で利回り5%以上の運用を実現できる金融商品を3つ見ていきます。

おまけ:3000万円で1億円を作るには?

3000万円も元手があるなら、次に目指したいのは資産1億円。

3000万円を投資し資産1億円を作リ出すには、運用年数にもよりますが、約5~10%程の利回りで10年~20年程を運用していけば無理なく達成出来る計算となります。

| 運用年数 | 必要利回り |

|---|---|

| 10年 | 12.8% |

| 15年 | 8.4% |

| 20年 | 6.3% |

| 25年 | 5% |

しかし、先述したとおり個人で無理なく狙える利回りは最高5%程。

利回り5%以上で運用するのであれば、リスク管理の観点からも、これから紹介するヘッジファンドなどで資産3000万円の運用をプロにおまかせするのが安心でしょう。

安全に利回り5%を実現できる金融商品

以下に、手元の3000万円を年利5%以上でしっかり運用できる商品を3つ厳選してみました。

- 投資信託

- ヘッジファンド

- 不動産

投資初心者でも安定した運用が行えるものに絞りましたので、一つずつ見ていきましょう。

1.投資信託

期待利回り:3%程

※相場や商品によっては5%を超えるものも。

投資信託とは、複数ある投資信託商品の中から投資商品を選択、購入するだけで、その後は投資のプロが複数の運用先へ分散投資、その後の運用までを丸々一貫して代行してくれる金融商品です。

投資の手間を掛けずに、3000万円というボリュームのある資産を運用でき、プロにお任せで失敗しづらい点で特に投資初心者にはおすすめです。

購入自体は銀行や証券会社の窓口、場合によっては金融機関のホームページ上でも可能。3000万円の運用に手軽さを求める方にも、ぴったりの運用方法と言えるでしょう。

運用のポイント

債券に投資する商品、株式に投資する商品など投資対象の異なる投資信託を組み合わせて購入することで、よりリスクを抑えた運用に期待することができおすすめです。

また、バランス型の投資信託へ投資するのも一案。一商品で、債券や株式、国内外の様々な投資先に資産を分散でき、手間を掛けずに高いリスク分散効果を得られます。

一方、3000万円を投資信託で運用する際に注意したいのが手数料。多くが運用額に対し固定で発生するもので、年1%の手数料でも3000万円の運用なら年間30万円と無視できない大きさ。

基本的に相場に合わせた動きを目指す投資信託は、商品ごとの運用成績に違いが出づらいため、可能な限り割安な手数料設定の商品へ投資するのが成功の鍵と言えるでしょう。

この記事も読んでおきたい

2.ヘッジファンド

期待利回り:10%

投資信託の利回りだと物足りない、そんな方におすすめなのがこれから紹介するヘッジファンド。

プロに運用をお任せできる点で投資信託と似ていますが、高度な運用を行うヘッジファンドには投資者の募集方法に制限があり、少数の投資者からのみ出資を受けます。

反対に運用方法に対する制限は緩く、下落相場でも積極的に利益を狙える点は、上昇相場のみに勝負を賭ける投資信託とは一線を画します。

相場の動き(図内赤線)に関係なくずっと右肩上がりの成績を出せる運用を目指しており(図内青線)、どのタイミングで売買しても損をしづらい点は初心者には嬉しいですね。

引用:モーニングスター 5ツ星獲得のヘッジファンド、波乱相場で実力発揮

また、手数料体系も利益が出た時のみ手数料を支払う「成功報酬」を採用しており、運用が上手くいかずとも運用額に対し固定で手数料が発生する投資信託よりずっと効率的。

平均10%以上という高リターンに期待することができるのは、資産運用をプロに任せるならではと言えるでしょう。

運用のポイント

ヘッジファンドは相場に依存せず、独自の戦略で利益獲得を狙うため、ファンドの運用成績は「運用者の手腕」にかかっていると言えます。

実際に投資を行う際には、ファンドの運用者の経歴や実績に関し、可能な限り面談の場でヒアリングを行い、比較・検討できると良いでしょう。

最低1000万円程から投資が可能な為、リスク分散の観点から、3000万円の元手は複数のヘッジファンドに分散投資するのも良いでしょう。

ヘッジファンドは、基本的には金融機関での販売はなく、ファンドの担当者との面談を介し仕組みを理解した上で直接契約出来る点も安心ですね。

この記事も読んでおきたい

3.不動産

期待利回り:4~5%

投資初心者の方には若干ハードルの高さは否めませんが、3000万円あれば物件次第でローンを組まずに不動産に投資することも十分可能です。

3000万円の元手を不動産へ投資すれば、家賃収入が見込めたり、高値で売却し売買益を得たりと多方面から利益獲得を狙えるのが嬉しいところ。

しかし、不動産投資を一から個人で取り組もうと思うと、物件の内見~購入、入居者募集、修繕、管理など物件を手放すまで手間と時間がかかります。

初心者であれば、不動産管理会社を利用すれば、手数料は発生するものの投資から投資後の管理までを代行してもらうことができおすすめです。

運用のポイント

不動産投資初心者であれば、空室リスクの関係上、都内の物件から検討を始めるのがおすすめです。以下、全国の賃貸用住宅の空室率を表したグラフを見てみましょう。

グラフを見てわかる通り、地方の住宅は住宅の購入費用が抑えられる反面、空室のリスクが比較的高く、入居者探しに苦労する可能性があります。

入居者が集まらず管理費だけで出ていくといった状況を避けるためにも、入居者集めのノウハウを会得するまでは都心の物件を検討したいですね。

また3000万円の投資であれば、中古マンションの区分所有(建物の1室を所有)がおすすめです。中古であれば多くが1000万円台から投資することができ、場合によっては複数の物件への分散投資もでき、リスクを抑えて運用が可能です。

この記事も読んでおきたい

高額運用にヘッジファンドがおすすめされる理由

ここまでで紹介した3つの商品の中でも、ヘッジファンドという商品は1000万円以上の高額資産の運用先としてメディアでもおすすめされがち。

と言うのも、最低投資額が1000万円~と高額資産の運用に絞って設計されており、高額資産の運用に発生しがちなコストやリスク面などのデメリットを最大限排除しているからです。

ここで、その理由を更に詳しくまとめてみます。

1.下落局面でも資産が減りにくい

2020年2月に発生したコロナショック。株価は大暴落し、日経平均は2、3月の2カ月でなんとマイナス29%との歴史的な下落幅を見せました。

コロナショック前に手元の3000万円を日本株式にまんべんなく分散投資していたら、870万円程の含み損が発生していた可能性も考えられます。

もちろんですが、日経平均やTOPIXなどの株式相場に合わせた運用を行う投資信託は、多くのファンドがマイナスで終わる結果となりました。

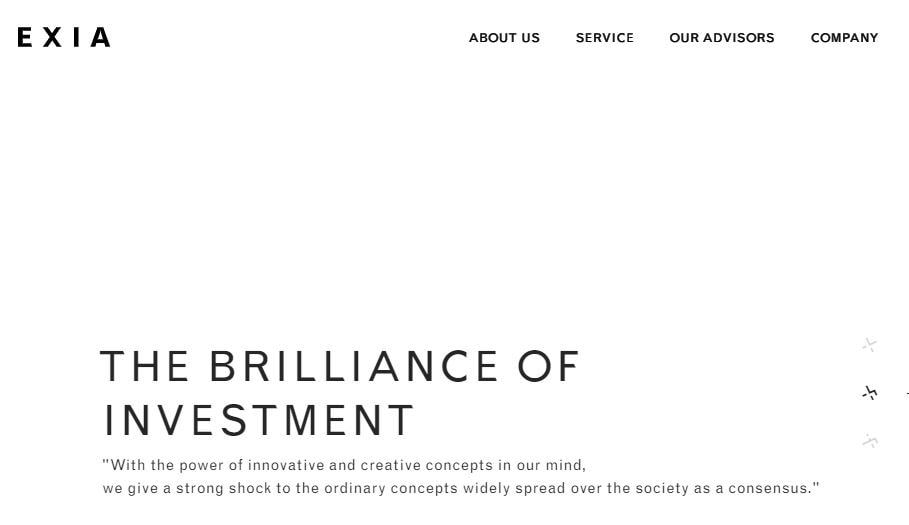

先述した通り、相場の影響を受けにくいヘッジファンド。実際にBM CAPITALや EXIAといった国内でも知名度の高いファンドに関しては同時期も全てプラスで推移ができていたという結果に。

エクシア合同会社、今回が半年目の確定メールだった(2月から運用)

せっかくなので累計利益からどのくらい増えたか計算してみたら、なんと出資額の21.5%(°_°)!!

ふ、複利ってすごいね…コロナの3月利益5%オーバーだったしね…

これからもよろしくお願いします✨— まんまるねずみ@投資垢 (@0YyPaVMr0nClyHQ) August 19, 2020

3000万円とボリュームのある資金を運用するとなると、損失リスクの大きさも懸念されます。その点、ヘッジファンドの場合相場が不安定な局面でも資産が減りにくいという点は安心ですね。

2.プロの手腕で高リターンに期待可

3000万円という大きな資産となれば、思い切ってリスクを取った運用も出来ず、なかなか個人でまとまった利回りを確保するのは難しいです。

そんな中、ヘッジファンドの平均利回りは10%程。プロの手腕で高リターンに期待出来ます。

また、成功報酬を採用するヘッジファンドは損失を出していたら、手数料が入ってこずファンドの経営が成り立ちません。

大きなリターンを狙ってもらいながらも、成功報酬という報酬体系が、無理のない運用を行う抑止力となっている点は投資者としては安心ですね。

3.プロにお任せで落ち着いて投資可

株式市場に関して言えば、平日の日中は毎日リアルタイムで動いています。3000万円の投資となると、1%の値動きでも30万円の資産の増減。

上に動くのか、下に動くのか、毎日気が気でない。そんな状況に陥っては長期に渡り腰を据え、安定した投資を続けるのは難しいと言えますね。

投資は始めてからも、人生は続きます。ヘッジファンドの場合は、プロにお任せでどっしり落ちついた心で投資ができ、日常生活に影響を及ぼしづらいのもメリットです。

ポートフォリオの一部に留めておくのも良

ヘッジファンドは馴染みの薄く、まだ手を出しづらい。そんな方におすすめなのが、1000万円程の少額から投資が可能な順富裕層向けファンド。

ヘッジファンドの最低投資額は5000万円~1億円と高額での設定が多い中、順富裕層向けファンドであれば1000万円程の少額から投資可能。

ポートフォリオの一部を順富裕層向けヘッジファンドで運用、残りは国債などの低リスクな運用商品で運用し様子を見てみるのもおすすめです。

3000万円以下から投資できる国内ファンド

先述した、3000万円以下から投資できる順富裕層向けファンドは、既に国内にも多く存在します。

以下、数ある国内ヘッジファンドの中でも、知名度が高く、ネット上でも情報収集がしやすい、かつ3000万円以下から投資できるという条件を満たす順富裕層向けファンドを2つピックアップしました。

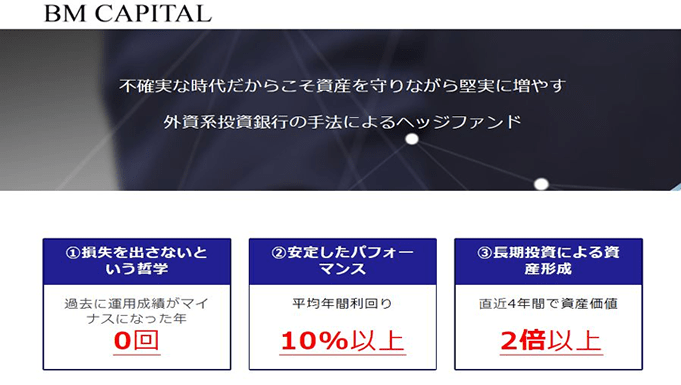

1.BM CAPITAL

参照:BMキャピタルHP

東京の六本木にオフィスを構えるビーエム・キャピタルは、設立から現在までマイナスになった月ゼロ。コロナショック時もプラスで推移し、高いリスク管理能力が目立ちます。

守りの運用をしながらも、年平均利回りはしっかり10%以上と高利回りをキープ。また投資初心者を対象としており、ファンド初心者でも安心して投資できる点も、同ファンドを選出した理由。

最低投資額は1000万円から。国内では大変人気の運用先でもありますので、興味のある方は早めにコンタクトを取られるのがおすすめですよ。

2.EXIA

EXIA(エクシア)ファンドも東京の丸の内にオフィスを構え、2015年の設立時から、一度もマイナスがなく毎月平均3%程という安定した成績を誇る国内ファンド。

都内に看板広告を打つなど、積極的なマーケティングを行う同社の投資家は既に5000人以上。その人気は、投資者のブログやSNSでの投稿の多さが物語っています。

1口100万円~という少額投資が可能ですので、最小限の投資額でヘッジファンドという金融商品を試してみたいという方にはピッタリですね。

3000万円の高額資産投資のポイント

最後に、3000万円の運用で失敗しない為に是非押さえておきたいポイントを見ていきましょう。

以下の4点に関しては、3000万円の運用をプロにおまかせする方も、そうでない方も投資者であれば是非知っておきたい必須知識となります。

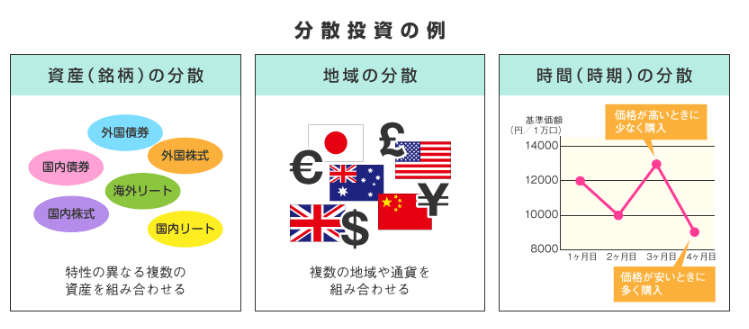

1.分散投資で損失リスクを抑える

リスク管理の基本は「分散投資」。投資対象を複数に分散させることで、投資先の1箇所で損失が出ても、残りの投資先で出した利益で上手にカバーすることが可能です。

具体的な分散の方法には、通貨や投資のタイミング、国や地域、業界や銘柄などがあります。

引用:金融庁 投資の基本

資産を分散すると言っても、闇雲に分散するのはおすすめできません。

実際に資産分散する際には、投資のポートフォリオ(投資商品、投資割合を示した設計図)を作成。ご自身の投資の目標が十分狙いに行きながらも、同時に無駄なリスクを取りすぎないよう、投資商品や投資資産の割合を上手吟味できると良いでしょう。

ポートフォリオの作成時に参考にしたいのが、年金積立金の運用を行う「年金積立金管理運用独立行政法人(GPIF)」の運用ポートフォリオ。

年金という減らせない資金の運用を行っている機関の投資ポートフォリオは、3000万円クラスの高額資産の運用時に大変参考になるでしょう。

引用:年金積立金管理運用独立行政法人 2020年度の運用状況

この記事も読んでおきたい

2.増やすより減らさない運用を

重ねてになりますが、3000万円というまとまった資産となれば、その元本の大きさから少しの相場の読み間違いでも、資産額に与えるインパクトは相当のものです。

前提として、常に「増やすより減らさない運用」を第一に心がけて運用していく必要があります。

具体的には、物価の上昇に負けない利回り2%以上を確保しつつ、個人であれば利回り5%程、それ以上を狙いに行くのであれば、ヘッジファンドなどに投資を任せることを考えるのが得策です。

欲をかき手元の3000万円で一攫千金の賭けをし、取り返しのつかない結果にならぬよう注意したいところです。

3.感情や感覚で資産運用を行わない

投資に失敗してしまう方の多くは、「一時的な含み損を見て解約」「上がるかも、といった感覚で投資して大損」など、投資に感情や感覚を持ち込み失敗することが多いです。

投資に関しては、感情や感覚ではなく過去のデータや投資理論を持って投資することが大切。

特に、投資信託のような金融商品は中長期投資を前提とした商品。日本株価の平均値である日経平均を見ても、短期(例:以下、図内灰色囲み期間)では下落していても、10年スパンの長期間で見るとしっかり緩やかにでも上がっています。

引用:日本経済新聞 日経平均株価

※図内、グレー囲みは筆者記入。

事前に解約や買い足しのルールを決めておけると、突然の下落や、巨額な含み損を目にしても比較的的確な投資判断ができ大変におすすめです。

プロの力も借りて安全に投資

今回は資産3000万円の資産運用先について見て参りましたが、実は高額資産の運用となれば4000万円以降も基本の部分は変わりません。

安全第一で減らさないことを最優先に、長期的な分散投資を心がけ、無駄なリスクを取らないよう十分に注意して運用できると良いでしょう。

また、3000万円というまとまった資産を運用するのは怖い・難しいという方には、3000万円の運用をヘッジファンドで丸々プロにおまかせするのがおすすめです。

他商品と比べても、高額運用を前提にした商品設計で、3000万円クラスのまとまった資産も無駄やストレスなく運用していけるでしょう。

一概にヘッジファンドと言っても、運用会社によってその色は様々。まず、投資の勉強がてら、気になるファンドに連絡を取り話を聞いてみても損はないですよ。

この記事も読んでおきたい