世帯年収別!30代、40代にぴったりな資産運用方法とは?

30代~40代の資産運用。「もう出遅れた感じがあるし、今さら下手に運用を始めて失敗してもなあ‥」

そうお考えのそこのあなた。金融商品の価格は毎日動いており、1日だけ取り組んでも資産は増える可能性を十分に含んでいます。金融商品に100万円投資し、1%の上昇があれば1万円の利益。

また、金融商品の価値は上がったり下がったりを繰り返しており、一時的に損失が出てもじっくり回復できるまで長期的に待てるのであれば、投資リスクを大きく怖がる必要はありません。

投資のリスクや手間を怖がり、銀行にお金を寝かせておくのは本当にもったいない。方法さえ間違えなければ、30代、40代からでもまとまった資産を作ることが出来ますよ。

そこで今日は本サイトの管理人本郷マサシが、30代~40代から資産運用を始めたいという方のために、

この記事で学べること

- 30代~40代から投資を始めるべき?投資を始めるメリット・デメリット

- 【300万/500万/1000万】年収別30代、40代のおすすめの運用方法

- 30代~40代から資産運用を始めるならやっておきたい!事前準備

など、まとめてご紹介。この記事を読めば、30代~40代の今からでも無理なく、効率的に資産運用を始めていけますよ。

同年代の年収・平均貯金額の割合

まず、30代~40代の方は資産運用を始める前に、そもそも、現状毎月投資に回せるだけの余裕資産があるか?を確認しておく必要があります。

金融広報中央委員会実施の「家計の金融行動に関する世論調査(2019)」によると、30代の金融資産保有額の平均は572万円。

30代~40代の方の年収に関しては、厚生労働省の「賃金構造基本統計調査(2019)」によると、300万円~400万円程度に落ち着いているよう。

独身か既婚や、夫婦共働きかどうかなどにより必要な生活費は異なりますが、30代~40代で現在の貯金額がゼロに近いという方はまずは投資より貯金。

日々の生活の無駄や毎月の収入アップに励み、まずは1年分の生活費を除き投資できる余裕資金を捻出できるようになることから始めましょう。

この記事も読んでおきたい

30代~40代で予想されるライフイベント

さらに、生活費以外で30代・40代の方が意識しておきたいのが、直近のライフイベント(人生における結婚や子育て、進学などの大きな事項)で必要となるお金です。

そこで以下、30代以降に発生するライフイベントと準備が必要になる資金をまとめてみました。

| ライフイベント | 費用 |

|---|---|

| 結婚費用 | 467万円 |

| 出産費用 | 51万円 |

| 教育資金 | 1049万円(子供一人あたり、幼稚園~高校まで公立で大学は私立) |

| 住宅購入費 | 3340万円 |

引用:日本FP協会

30代~40代において起こる全ての事象を予想することは出来ませんが、まず現状把握できるものだけでも必要費用とともにリストアップし、貯蓄に不足がないかしっかり確認できると良いですね。

リストアップした上で、手元の資産を以下3つの資産に分類。30代~40代で資産運用を始める方は、万が一失敗しても回復に時間を取れる、10年以上使う予定のない資産から運用を始めるのがおすすめです。

| 資産の種類 | 目安 |

|---|---|

| 生活費用 | 生活費1年分 |

| 守りの資産 | 10年以内に使う予定のある資産 |

| 増やす資産 | 10年以上使う予定のない資産 |

各資産属性にあったおすすめ資産運用法は、本記事の中間部で年収別に紹介するので必見です。

30代、40代で資産運用を始めるメリット・デメリット

先述したとおり、30歳も過ぎると人によっては家族も増え、自分以外に関わる出費も一気に増える時期。そんなお金が出ていく時期にあえて資産運用を始める必要はあるのか。

以下で、30代、40代から資産運用を始めるメリット・デメリットを見てみましょう。

メリット

・退職までに十分な時間がある

・ある程度の投資元本を用意できる

30歳を超えると結婚や出産など人生における選択局面も増え、人生の道が少しずつ固まってくる年代です。20代の時よりも鮮明な人生の予想図を描きながら、計画的に投資を行えるのは30代に投資を始めるならでは。

また、30代~40代であればまだ定年までたっぷり20、30年ほどの時間があります。この時期から資産運用を始めることで、年金では賄いきれない老後資金に備えて、長期的にリスクを抑えながら資産を運用することが出来ます。

さらに30代を過ぎれば年収も上がり、月々資産運用に回せるお金も増えるため、ある程度まとまった元本で効率よく資産を育てていくことが出来ますよ。

デメリット

・投資に時間を割く必要がある

いくら低リスクな投資法で運用しても投資にリスクはつきもの。株や不動産などで運用を行えば、一時的に値下がりして投資元本を損失する可能性があります。

しかし、金融商品の価格は基本的には一定周期で上がり下がりを繰り返すもの。値下がりしても次の上昇機会をじっくり待てる、長期に渡り使用予定のない資産を投資に回すのがポイントです。

また、30代・40代ともなれば働き盛りで休み時間を投資に割くのも厳しいところ。知識習得や運用に時間を割けない人は、これから紹介するロボアドバイザーや投資信託などを利用し、投資のプロに運用を任せるのも得策ですよ。

年収別30代、40代向けおすすめ資産運用法

ここからが本題。同じ30代・40代の方とはいっても現在の貯金額や収入により適切な投資商品は異なります。

そこで今回は、300万円/500万円/1000万円の平均年収別に、30代・40代向けおすすめ資産運用法をまとめていきます。

年収300万円前後(月収25万円前後)

| 資産の種類 | おすすめ運用商品一例 |

|---|---|

| 生活の費用 | ・普通預金 |

| 守りの資産 | ・定期預金 ・個人向け国債 |

| 増やす資産 | ・つみたてNISA(ニーサ) ・iDeCo(イデコ) ・ロボアドバイザー ・投資信託 |

30代・40代で年収300万円前後の方は、守りの資産を定期預金や国債などで低リスクに資産運用するのがおすすめ。

国が資金調達の目的で発行する個人向け国債は、購入し満期が来るのを待つだけで元本に利息がついて戻ってきます。最低金利の0.05%の保証があり、定期預金感覚で気軽に利用できます。

種類は固定金利の3年、5年ものと変動金利の10年もの。資産の使用時期に合わせて賢く選びたいところです。

引用:財務省 個人向け国債

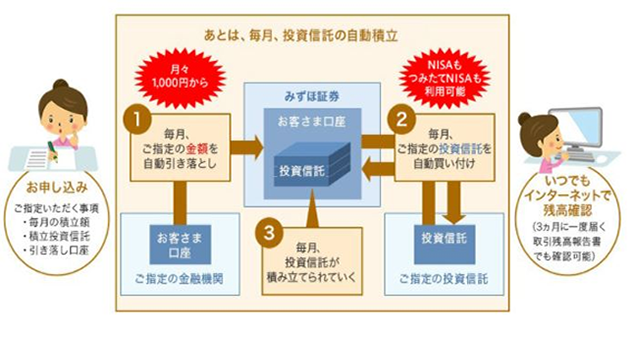

また増やす資産に関しては、お金を貯めるという意味合いも込め、まずは毎月少額から投資信託やロボアドバイザーなどを利用し積立投資を行なうのがおすすめ。

積立投資とは、毎月決められた額を決められた日にちに購入すること。忙しい30代、40代の方が毎日株価をチェックし、買いや売りのタイミングを図るのは非現実的。

積立投資なら、月々数千円程からの少額から、設定さえしておけば毎月自動で指定口座から引き落としで投資可能。投資信託やロボアドバイザーなどを利用すれば運用の手間がかかりません。

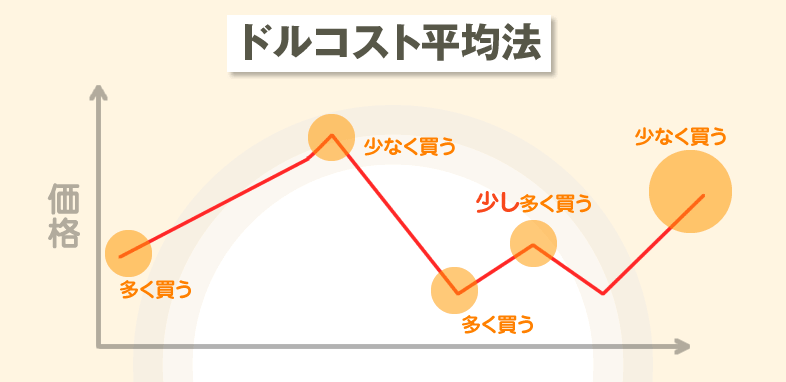

また、積立投資のメリットとして金融商品の購入時期を自然に分散でき、高値のときは少なく買い、安値のときは多く買え、平均購入単価を下げることができる点。

30代、40代から手間を掛けずに、お金を増やしながら積み上げられ、気づいたときにはこんなに増えていたのかと驚く人も多いはずですよ。

30代・40代に特におすすめの商品

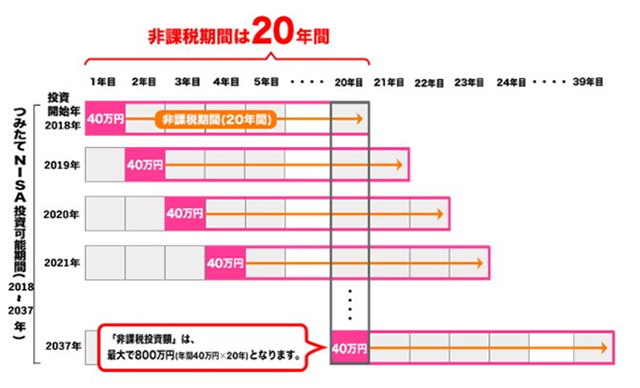

年収300万円前後の30代・40代の方が資産運用を始めるのであればつみたてNISAの利用がおすすめですね。

つみたてNISAとは、積立投資専用の「NISA(少額投資非課税制度)」のこと。

年間40万円までの投資で得られた利益に対し最長20年間非課税となり、面倒な確定申告の手間まで省けます。

つみたてNISAで購入できる商品は金融庁による基準をクリアした投資信託・ETF(上場投資信託)で、運用は投資のプロにおまかせでき、投資初心者でも安心して投資することが出来ます。

つみたてNISAで購入できる商品の中でも、初心者の方であれば日経平均やTOPIXに連動するインデックスファンドに投資するのがおすすめです。

日本の株価平均値と運用成績が連動するので初心者でも値動きがつかみやすく、下図日経平均株価の10年間の値動きチャートを見て分かる通り、30代~40代から長期保有さえできれば、価格の波を繰り返し、最終的にしっかりと資産を増やしていけますよ。

そんな、インデックスファンドの選び方のポイントは手数料。同じ指標に連動するファンドは、運用成績に大きな差が出にくいのが事実。手数料は徹底比較し、低コストなものを選びたいですね。

| 【つみたてNISA対応】 低コストファンド一例 |

手数料 |

|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 0.154% |

| eMAXIS Slim 国内株式(日経平均) | 0.154% |

| ニッセイTOPIXインデックスファンド | 0.154% |

| ニッセイ日経平均インデックスファンド | 0.154% |

また、さらに資金に余裕のある方はiDeCo(イデコ・個人型確定拠出年金)の利用も検討したい所。月々の60歳になるまで積立で投資を行い、60歳以降に老齢給付金として受け取ることができます。

iDeCoもつみたてNISAと同様、iDeCo口座内であれば運用益は非課税。毎月の投資額も所得控除の対象となり、節税の恩恵も受けられます。

この記事も読んでおきたい

年収500万円前後(月収40万円前後)

| 資産の種類 | 運用商品一例 |

|---|---|

| 生活の費用 | ・普通預金 |

| 守りの資産 | ・定期預金 ・個人向け国債 |

| 増やす資産 | ・NISA(ニーサ) ・株式投資 ・投資信託 |

30代、40代で年収500万円前後の方でも守りの資産は同様に、定期預金や国債などで基本的には元本保証の低リスクな投資法で資産運用したいです。

守りの資産の中でも使用時期まで余裕のあるものは国債の変動10年を選択し、長期的に金利の上昇の恩恵を受けられるとさらに良いでしょう。

増やす資産に関しては、自己運用したい方は株式投資、また時間の余裕や投資に自信がない方は投資信託でプロにおまかせするのがおすすめです。

年収もここまで上がってくると、毎月ある程度の余裕資産が生まれるでしょう。このあたりで株式投資に取り組み、投資の感覚を掴み、将来に向け余裕資産を積極的に資産運用していきたいですね。

また、社内に財形給付金などの資産形成の制度がある方は企業によっては有利なものも多いですから、守りの資産の一部のリスクの逃し先として是非活用したいです。

財形給付金とは?

通常は勤め先を通じて、給料やボーナスから天引きして積立を行なう形。

30代・40代に特におすすめの商品

先述したとおり資産と時間に余裕のある方は、まずNISA(ニーサ)を活用し株式投資にチャレンジするのが良いでしょう。

NISAとは先述したつみたてNISAの仲間で、毎年120万円まで最長5年間投資できます。つみたてNISAと異なり、一般株式に投資可能、かつ1年に投資できる額が大きい代わりに、投資可能期間が短くなっています。

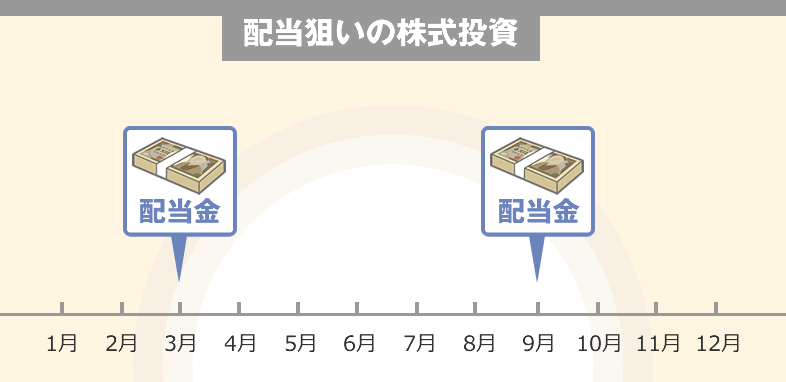

株式投資とは言ってもその手法は様々。初心者であれば、年2回企業が業績の一部を投資者に還元する「配当金」狙いの株式投資がおすすめです。

高配当銘柄の中には年利6%を超えるようなものもあり、100万円の投資でも6万円。投資額や運用年数を増やしていけば、まとまった利益に期待できますよ。

| 高配当銘柄一例 | 配当利回り | 最低投資額(100株) |

|---|---|---|

| コニカミノルタ(4902) | 6.65% | 3万7300円 |

| ソフトバンク(9434) | 6.66% | 12万8500円 |

| 日本郵政(6178) | 6.43% | 7万7800円 |

| ゆうちょ銀行(7182) | 5.90% | 8万4900円 |

また、株式投資の勉強やトレードに時間を割けない方は、取れるリスク度合いに合わせ比較的利回りが高い米国株の投資信託などを組み合わせることで、投資の手間を省き高利回りを狙いにいくことが可能です。

fa-angle-double-right日経日本経済新聞 リターン上位ランキング 先進国株式

年収1,000万円以上(月収80万円以上)

| 資産の種類 | 運用商品一例 |

|---|---|

| 生活の費用 | ・普通預金 |

| 守りの資産 | ・定期預金 ・個人向け国債 |

| 増やす資産 |

・ヘッジファンド ・不動産 |

30代、40代で年収1000万円以上の方は、元手が多くなりがちな分あまりにも細かく分散投資してしまうとその後の管理が大変。一度にまとまった金額を安定運用できる、不動産での資産運用がおすすめです。

物件さえ購入すれば、老後も安定した収入が望めます。実物資産で市場の影響も受けづらい点も安心ですね。特に都内の不動産であれば需要の低下も考えづらく、長期に渡りしっかりとして収入に期待できます。

この記事も読んでおきたい

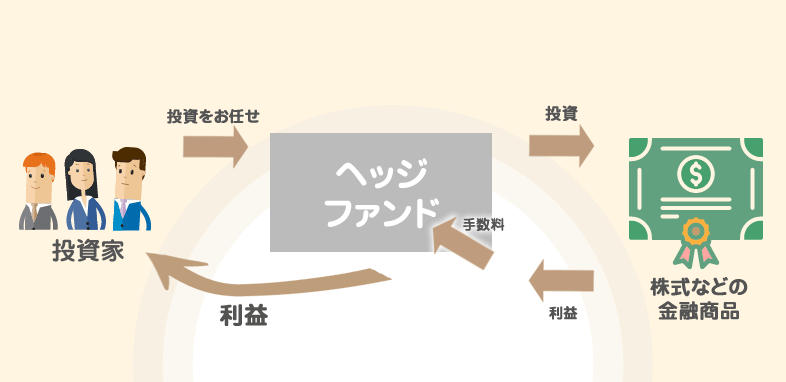

とは言っても、働き盛りの30代、40代の方でご自身で物件選びや税金の手続きに時間を取られるのは中々厳しいのが事実。自分で運用するのが難しい方は、ヘッジファンドに資産運用を丸々おまかせするのが得策。

ヘッジファンドとは顧客から集めた資産をまとめて、1本のファンドとして代わりに運用する資産運用会社。資産を預けるだけでその後の運用を丸々おまかせでき、本業に集中しながら見えないところで資産をしっかり増やしてもらえます。

ヘッジファンドは基本的に富裕層内の口コミで回っている世界。身近にヘッジファンドに投資している方がいれば、直接紹介を受けられるのがベスト。繋がりがない方は、ヘッジファンドに直接連絡をし話を聞くことから始めましょう。

この記事も読んでおきたい

投資を始める前に準備しておきたいこと

さて、ここまで30代~40代の方におすすめの資産運用法を年収ごとにまとめて参りました。

今回紹介した商品は、どれも基本的に投資初心者でも取り組みやすいものでしたが、丸腰で投資に向かうのは危険です。

そこで、30~40代の方が投資を始める前に準備しておきたいことを2点まとめました。

1.ブログやセミナーでの知識付け

時は情報化社会、興味のあるファンドや金融商品があればまずはインターネットで検索してみると良いでしょう。特に、実際の投資者の生の声を収集できる個人ブログは大変に参考になります。

検索エンジンで【30代 投資 ブログ】などで検索すると多くのブログがヒットしますので、可能であればご自身の年齢や職業に近い方が執筆されているブログを参考にすると失敗しにくいでしょう。

また、最近では大手運用会社も頻繁に投資セミナーを開催しています。無料で資産運用の基本からしっかり学べますので、投資を一度もやったことがないという方は、基本を学ぶためにも大手の投資セミナーから視聴してみると良いでしょう。

| 運用会社 | 概要 |

|---|---|

| ひふみ投信 | ・はじめてのひふみ ・レオスの市況解説(毎営業日) ・ひふみアカデミー(毎月) ・ひふみの運用報告会(半期・通期) |

| セゾン投信 | ・セゾン資産形成の達人ファンドをもっと知ろう! ・いちから学ぶ!投資信託仕組み講座 ・人生100年時代のお金の貯め方・使い方 |

| 鎌倉投信 | ・<初心者向け勉強会>資産運用と投資信託の基礎知識 ・鎌倉投信と「結い 2101」のご案内 |

この記事も読んでおきたい

2.投資ルールの明確化

30~40代ともなれば、自分のことや家族のことなど、予定していなかった出来事に見舞われることはしばしば。また、仕事や育児に家事と忙しさも有り、毎日立ち止まり投資について考える時間を設けるのは大変です。

そこでおすすめなのが、投資を始める前に投資ルールを明確化しておくこと。

金融商品

・購入、売却のタイミング

・各金融商品の保有比率(ポートフォリオ)

・毎月の投資に回す金額

細かく、いつどうするかを決めておけば、あとは毎日数値をチェックして機械的に運用を行えばいいだけですから、投資に手間もかかりません。

また、毎日動く市場の状態に心を惑わされること無く、客観的な目線で投資を行え失敗しづらいのも導入のメリットです。

ルールに関しては半年や1年と期間を決めて定期的に見直しや改定を行うことで、投資経験を積みながらベストなマイ投資ルールを作っていくことができるでしょう。

年収や貯金額に合わせて適切な金融商品を選択

ここまで、30代~40代の方向けの資産運用についてまとめて参りました。人生において30代~40代は充実しつつも忙しい時期ですよね。

中々投資に割く時間がない方も多いと思いますが、適切な金融商品さえ選びルールさえ決めてしまえば、長期的に運用を続けていくだけ。気づいたころには、まとまった資産に育っているはず。

ご自身で投資が難しそうという方は、先述したロボアドバイザーやヘッジファンドなどで投資のプロに丸々投資をおまかせするなど工夫して、資産運用の始めの一歩を踏み出せると良いですね。

この記事も読んでおきたい