夢の早期退職!受け取った退職金はどう運用すればいい?

早期退職して得た退職金ってどうすればいいのかな?

退職金を安全に運用するにはどうすればいいのかな?

現在、あなたが今後もらえるであろう年金の額は、ゆとりある老後を送るためには不足すると言われています。特に早期退職している方は満額の厚生年金をもらえるとは限らないため、なおさらでしょう。

これに備えるため、早期退職した方は年金受給開始年齢まで何らかの形で働くことが必要であることと併せて、早期退職により得た退職金にも働いてもらうこと、すなわち有価証券投資などによる運用を検討する必要があるのです。

そこで今回は、

この記事で学べること

・安心して老後を送るための金融商品

・老後リッチを目指せる!積極的な投資方法

までを、まとめて紹介します。

これから、投資収益で少し早めの第二の人生を始めようとお考えの方は必見です。

早期退職する前に考える、退職金を運用する3つのポイント

まず初めに、早期退職で得た退職金を運用していく際に、知っておきたい3つのポイントについて見ていきましょう。

長い期間をかけて運用する

1つ目のポイントは、「長期的な運用」を行うことです。株式や為替、債券などの価格は一時的な要因で大きく上下に変動することがありますよね。

しかし、そのような変動に一喜一憂せず長期間運用することで、結果的に短期間で運用する場合に比べて安定した運用成果を期待できることが知られています。

また、長い期間をかけた運用では複利効果も期待できます。

これは、配当や利息が出ても受け取らず投資元本に足していくことによって、配当が配当を、利息が利息を生み出す効果。

そしてこの複利を狙う運用では、運用を長く続ければ続けるほど効果が高くなるのです。

したがって、金融商品を選ぶ際は複利効果が期待できる商品設計のものを選びましょう。では、長い時間をかけることを前提とした運用には、どのような投資手法がふさわしいのでしょうか。

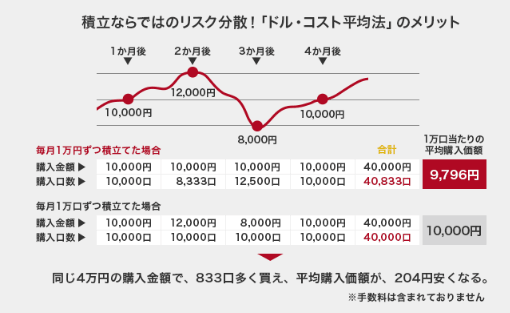

長期運用に向いている「積立投資」

積立投資は、一定の金額を毎月投資するもので、「ドルコスト平均法」とも呼ばれています。運用対象の価格が上昇したときには少なく買い、下がったときには多く買うことになるため、市況環境に合わせた投資タイミングの分散が可能となります。

退職金というまとまったお金を得たからといって、それを全額一度に運用に回す方法は感心しません。

毎月取り崩して運用に回す感覚で、積立投資を行う方が投資タイミングの分散になります。

そして、ぜひとも「つみたてNISA」を活用してください。

これは金融機関に専用の口座を開設して投資信託に積立投資した場合、運用の利益に対する課税(20.315%)が非課税になる制度です。

年間の投資上限は40万円に設定されており、非課税扱いとなる投資期間が上限20年間とされているため、毎月一定額で長期期間にわたり運用するには最適です。

この記事も読んでおきたい

生活費と運用費は分けて考える

2つ目のポイントは、「余剰資金」で運用を行うこと。早期退職後に再就職すると、給料は前職に比べ低くなることも予想されます。

そこで、毎月の生活費と今後予測されるライフイベント、すなわち車の買い替えや自宅のリフォームなどに要する費用をシミュレーションしてみましょう。

もし再就職後の給料で賄いきれない場合は、今後は早期退職により得た退職金を取り崩すことになります。言い換えると、早期退職により得たお金のうち積極的な運用に回せる分は、退職金総額から今後の給料の不足分を差し引いた額となります。

退職前よりライフプランを立てて、生活に要するお金と運用に回せるお金はいくらなのか、しっかりと計算しておきましょう。

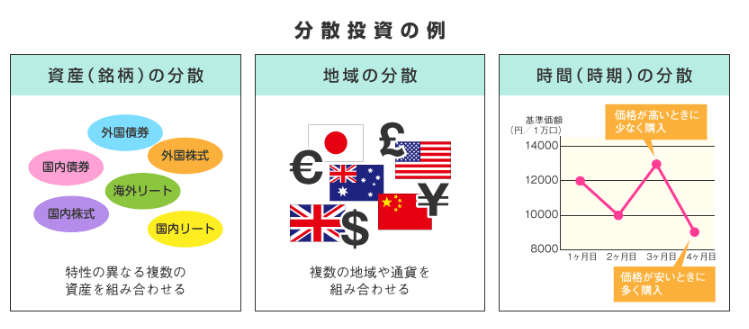

リスク分散を心がける

最後のポイントは、「リスク分散」を徹底することです。私たちの普段の生活では、リスクという単語は「危険」という意味で使用されることが多いかと思います。

しかし、運用の世界で言うリスクとは「価格がバラついている」というような意味で用いられます。

株式や債券などの資産の価格は、常に上昇・下落を繰り返しながら推移しており、このような価格変動性を「リスク」と呼びます。

運用の世界における有名なことわざに、「タマゴはひとつのカゴに盛るな」というものがあります。

これは、運用する資産や銘柄などを可能な限り多くしておくことで、そのうちの一つが値下がりしたとしても他の資産の値上がりで補うことができるという意味であり、これを運用の世界ではリスクが分散されると言います。

そしてリスク分散を心がけておくことは、投資の基本です。例えば、株式と債券の組み合わせのように、値動きの異なる資産を多く組み合わせて運用することがポイントです。

引用:金融庁HP 投資の基本

したがって、退職金のようなまとまったお金を、ひとつの銘柄や資産で運用することは避けるべきなのです。

ここまで紹介した3つのポイントをおさえた上で退職金の運用を考えましょう。

何が人気なの?安心して老後を送るための金融商品

退職金の運用として人気があるのは、やはり安全性の高い金融商品です。今回はその中でも元本保証で運用できる2つを紹介していきます。

元本保証の代表格「国債」

個人向けの国債には、どの銘柄も下限金利として0.05%が財務省により保障されています。

この商品のメリットはリスクが限りなくゼロであるということですが、現状の低金利下では10年国債でも金利は下限の0.05%しか付かないことを考えると、運用対象としてはあまりにもリターンが低すぎます。

変動金利タイプは基準金利(10年固定利付債の複利回り)に応じて変動するため、一定のインフレ対策になるという見方もあります。

しかし、それでもここまで金利が低いと、インフレ対策としては明らかに不十分であり、運用対象としては後述する定期預金の代替としての選択肢でしかありません。

この記事も読んでおきたい

貯金感覚で運用する「定期預金」

依然として、退職金の運用先として一番選ばれている金融商品が定期預金です。

定期預金で運用する最大のメリットは、預け先の金融機関が倒産して元本1,000万円以上の預金にペイオフが発動されない限り、「減ることがない」点です。

しかし、今後も続くであろう日本銀行によるマイナス金利政策下では普通預金同様に増えることもないため、運用ではなく貯金といった方が正しいのではないのでしょうか。

また、日本銀行の狙い通り物価上昇が続いた場合、この低金利下では定期預金は実質的に目減りしてしまうことにも注意しておきましょう。

以上のように、元本保証には「絶対に減らない」というメリットはありますが、同時に運用対象としては魅力に欠けるのも事実です。

それではどうすれば定年後に退職金を増やしながら運用できるのでしょうか。

この記事も読んでおきたい

老後リッチを目指せる!積極的な投資方法とは?

老後にゆとりのある生活をしたいのであれば、退職金を増やせる資産運用も必要になってきます。

そこで、比較的リスクも少なく、安定した収益を得られる2つの金融商品をみていきましょう。

手数料の低い「投資信託」

投資信託とは、各投資家から集めた資金を運用の専門家が株式や債券などで運用して、運用成果が投資家それぞれの投資額に応じて分配する金融商品です。

先述の通り、運用の基本は多種類の資産に分けて運用する分散投資です。しかし、投資家個人が多くの資産に分散投資するためには多額の資金を必要とします。

この点で投資信託は多くの投資家からの資金で運用するため、少額の資金でも分散投資の恩恵を受けることができます。

そして投資信託を選ぶポイントは、「購入時手数料が発生しないこと」、「信託報酬(保有期間中、運用会社などに払う手数料)が安いこと」です。

いくら運用で成果を出すことができても、手数料で帳消しになっては元も子もありません。

また、手数料が低いことと十分な分散投資が為されていることを条件とすれば、パッシブ運用(TOPIXなど特定の指数に連動した運用成果を目指す)の投資信託がおすすめです。

「つみたてNISA」対象の投資信託には、上記の諸条件を満たした良質の投資信託が揃っています。

金融庁のホームページに掲載されていますので、銘柄選びの参考にしてください。なお、避けていただきたいタイプの投資信託として挙げられるのは以下の3ファンド。

避けるべきファンド

- 毎月分配ファンド

- ロボティクス関連やヘルスケアリート

- インド株式のような「テーマ型アクティブファンド」

いずれも手数料が高いうえに、「毎月分配ファンド」では複利効果が得られず、「テーマ型アクティブファンド」では分散投資効果が得られないという欠点があります。

あなたが退職金を得たことを知った金融機関は、手数料目当てにこのような商品を勧めてくるかもしれません。しかし、退職金をこのような商品への運用に回しては絶対にいけません。

この記事も読んでおきたい

本気なら「ヘッジファンド」

投資信託よりも手軽さは落ちますが、退職金をプロの力で本格的に退職金を運用していきたいとお考えの方は断然ヘッジファンドでの運用がおすすめです。

ヘッジファンドは投資信託同様、資産を預けるだけでその後は投資のプロが投資者に変わり、資産管理・運用を行ってくれます。

運用を代行してもらうわけですから、もちろん投資信託同様そこに手数料は発生します。

しかし、ヘッジファンドの場合は基本的に「成功報酬」となり、運用で出たリターンに対し手数料が発生するため、運用でマイナスが出ても固定で手数料が発生する投資信託とは一線をきしますね。

また、ヘッジファンドは証券会社などを通して大々的に多数の投資者募集を行えない代わりに、その運用手法に縛りは少なく多方向からのアプローチでマーケットの良し悪しに関係なく常に利益を出せるように運用を行います。

運用益と運用会社に入る手数料が比例関係にあるヘッジファンドは、どの金融商品よりも運用者の本気度が違うと言えますね。

そんなヘッジファンドの平均リターンは10%程と、個人で株式投資を行うより全然いいです。

その代わりヘッジファンドの場合は最低投資額が1000万円~と高額になりがちなので、まとまったお金がある方はせっかくなのでヘッジファンドでの退職金運用を検討しすると良いでしょう。

この記事も読んでおきたい

学ぶ時間があるからこそ「不動産投資」

世間を騒がせた「かぼちゃの馬車」事件もあり、不動産投資には慎重な姿勢である方が多いのではないでしょうか。

特に不動産会社や銀行などに勤めていたわけではない人にとって、不動産投資は知識面などでかなりハードルが高いように感じると思います。

これはこれで誤っているとは思いませんが、先述した分散投資の観点から現預金や投資信託などの有価証券に加えて、不動産にも投資することでバランスのとれた運用構成とする「財産三分法」という考え方もあります。

具体的な不動産投資とは、集合住宅の1室から1棟、あるいはテナントビルや駐車場などを購入して賃料収入を得、さらにはタイミングをみて売却し売買差益を得ることです。

不動産投資は、投資額の一部を銀行借り入れなどで賄うにしても相応の割合の自己資金が必要であるため、早期退職によりまとまった額の退職金を得たときが検討のタイミングとも言えます。

ただし、現物の不動産投資は投資信託とは異なり専門家が運用してくれるわけではないため、あなた自身が十分な知識をつけてから始めることが必須です。

早期退職後に再就職する、しないに関わらず、退職前後はある程度の時間が確保できると思いますので、不動産投資を検討したい方はその時間を有効活用してしっかりと勉強しておきましょう。

この記事も読んでおきたい

最後に

いかがでしたか?早期退職という、一生を左右する重大な決断のうえで得たかけがえのない退職金を運用するうえで心がけて頂きたい点は、以下の4点ですのでしっかり覚えておきましょう。

- 運用に回せるお金を把握する

- 長期に分散投資する

- 運用は手数料の低い投資信託か、手数料にムダのないヘッジファンドがベター

- 場合によっては、不動産投資も選択肢に

ゆとりのある生活をできるように、退職金をつかって上手に運用していけると良いですね。

当サイトには、1000万円前後の退職金を運用していく上で注意しておくべき点やおすすめの運用方法についてまとめた記事もありますのでチェックしてみてくださいね。

この記事も読んでおきたい