5000万円の高額資産は自己運用しないのが成功の近道

手元の5000万円を何で運用しようか迷っている方。

「プロに任せる」という選択肢を検討してみてはいかがでしょうか。

5000万円クラスのまとまった金融資産の運用ともなれば、1%の値下がりでも50万円の損失。絶対に失敗はできません。

少額投資のように失敗を繰り返しながら投資経験を積むということが出来ないため、特に投資初心者の方にはプロに任せるという選択肢が有効です。

そこで、今回は本サイトの管理人本郷マサシが

この記事で学べること

- 資産5000万円の運用をプロ任せで行う方法3選とは?

- 高額資産を限りなく無駄なく運用できるヘッジファンド投資について

- 5000万円の高額運用時に絶対注意したい3つのポイント

について、一挙まとめて紹介していきます。

手元の5000万円というまとまったお金を、とにかく安全かつ効率的に運用していきたいとお考えの方は必見です。

5000万円の自己運用を避けるべき理由

もしあなたが20代前半でなければ、資産5000万円の運用は無理な自己運用をせず、投資のプロに丸々運用をお任せすることをおすすめします。

2020年2月に発生したコロナショック。日経平均は2月からの2カ月でマイナス29%の下落となり、実際に2、3月は多くの投資信託でもマイナスを出しました(以下、図内▲がマイナス)。

引用:日本経済新聞 3月の投信運用、4年9カ月ぶりに全分類がマイナス

下落相場でマイナスを出さないというのはプロでも難しいのが事実。そんな中、個人で常にプラスを出し続けるのは、相当の経験を要します。

また、少額ならともかく、5000万円クラスの高額資産の運用ともなれば、投資に失敗した際に予想される損失はかなりのもの。

回復させる時間や収入、また投資手腕を持ち合わせていない方は、既に何十年もの投資の経験を積んだ投資のプロにお任せする方がはるかに効率的。

投資を始めた次の日から、プロの手腕で資産を積極的に運用でき、時間と資産を無駄なく使っていくことが可能です。

資産運用をプロ任せで行う方法3選

さて、5000万円の投資をプロに任せると言っても、その方法は様々。

以下、投資初心者が5000万円クラスの高額資産をプロ任せで運用する方法を3つまとめました。

1.FPに相談する

FP(ファイナンシャル・プランナー)とは家計や資産に関する悩みの相談に乗ってくれる、お金の専門家のこと。

特に5000万円の高額資産の運用であれば、IFAと呼ばれる、独立系のファイナンシャルプランナーの利用がおすすめ。

銀行や証券会社の所属のFPとは異なり、IFAに関しては独立した立場にあるため、所属企業のノルマや営業方針に影響を受けず「顧客本位」な商品提案をしやすい環境に置かれている点は安心です。

またIFAの場合は、具体的な商品提案、購入からその後のアフターフォローまで、家計のホームドクター的な立ち位置で長期的にお金の悩みに寄り添ってもらえます。

利用方法

FPへの相談は、銀行や証券会社の窓口なので基本的には無料で相談が可能。

また先述したIFAに関しては、既にIFAを利用している知人からの紹介、IFAの紹介サイトを通しての利用が可能です。

また、近年IFAの市場は急激に広まりを見せており、大手ネット証券である「楽天証券」「SBI証券」でもIFAの紹介業務を行っています。

参考サイト

fa-angle-double-right楽天証券 IFA(運用相談)

fa-angle-double-rightSBI証券 資産運用アドバイザー(IFA)

IFAに関してはアドバイザーごとに得意分野や手数料体系に関しても大きく異なりますので、複数社、複数人との面談を通し、信頼できる投資のパートナーを見つけることが5000万円運用の成功の鍵となります。

2.プライベートバンクの利用

資産が5000万円もあれば、プライベートバンクの利用も可能です。プライベートバンクとは、富裕層を対象に資産運用や、資産の継承・税金面のアドバイスを総括的に行う金融機関のことです。

保有資産が増えてくると、どう運用すべきか、また相続の際にはどれくらいの税金が発生するのかお金に関する悩みも同時に増えてきます。

そこでプライベートバンクでは、顧客の資産状況を的確に把握、顧客のよりよい生活の為に多方面からのサポートを行います。

プライベートバンク業務一例

- 財産の相続関連

- 資産運用の相談

- 事業の継承問題

- 旅行やレストランの予約

- 医療相談

利用方法

国内のプライベートバンクに関しては、基本的に1億円からのサービス提供のものが多いです。

しかし、一部の金融機関に関しては少額からの受け入れも行っており、一例を上げれば、SMBC信託銀行のプレスティアゴールドプレミアムなどが該当します。

預け入れ額5000万円以上の選ばれた顧客のみ利用が可能で、事業承継・相続対策、資産運用などお金周りの様々な悩みに答えてもらえます。

また、プライベートバンク担当者は一般窓口より長期での評価設定となっており、長期的に顧客目線での提案を行いやすい環境にはあるよう。

しかし、企業所属という点で、企業側の利益も考慮した提案になっている可能性は留意し、アドバイスの取り入れの是非は判断したいですね。

3.ヘッジファンドに丸々投資

ここまで紹介してきた2商品に関しては基本的に「相談」業務がメイン。ベストな投資方法が分かっても、自身で投資するのは気が引けるという方におすすめなのが、このヘッジファンド。

ヘッジファンドの場合は、5000万円というまとまった資産を預けるだけで、その後の運用は金融のプロが丸々代行。投資者が行うことは、定期的に送られてくる運用レポートで運用状況を確認することだけ。

「成功報酬制」で利益を得るヘッジファンドにとって、顧客が利益を得てこそ、自社の利益にもつながります。

徹底的なリスクヘッジでマイナスを出さない運用を行ってもらえる上、平均利回り10%という高利回りを狙えるのはヘッジファンドならではの魅力でしょう。

利用方法

ヘッジファンドに関しては、証券会社や銀行での取り扱いはなく、ファンドへ直接連絡、面談にて内容を確認した上で、契約を行う流れが一般的。

面談時には1対1で説明を受けられ、疑問を残さず運用を始められます。また、ファンドの販売から運用までを一貫して1社で行う為、中間コストが発生せずお金の流れがクリアなのも安心です。

またヘッジファンドの場合、5000万円の運用を丸々委託できるので、投資者側が取り組むことと言ったら、実質投資先のファンド選びのみ。

高額資産の預け先となるので、ファンド選びの際は、過去の運用成績や運用者の経歴までしっかり把握、また複数ファンドを比較しご自身にピッタリ合ったファンドを選べると良いでしょう。

この記事も読んでおきたい

ヘッジファンドがおすすめな理由

上記の内容を踏まえると、今までに投資の経験が一度もない方は、やはり最後に紹介したヘッジファンドに資産運用を丸々お任せするのが安心。

実は投資のプロに資産運用をお任せできる商品は、ヘッジファンドの他にも存在します(例:投資信託、ロボアドバイザー)。

しかし、そんな中でも5000万円という高額資産の運用であれば以下の3つの点からもヘッジファンドがピッタリであると言えるでしょう。

1.無駄な投資コストが発生しない

投資者とファンドの運用会社の間には、ファンドの販売者、資料の作成者など多くの人が関わっており、全て「手数料」の名目でコストが引かれていきます。

その点、ファンドの販売~運用までを自社で行っているヘッジファンドに関しては、顧客からは見えない中引きコストが発生せず効率的。

また、投資信託、ロボアドバイザーを含む多くのファンドが、運用額に対して固定で手数料が発生する形式を取る中、「成功報酬制」の形をとるヘッジファンドの場合は運用で出たリターンに対し手数料が発生。

運用成績が振るわないファンドへ毎年数十万の手数料だけ支払い続けるという最悪な状況も、ヘッジファンドへの投資では心配する必要はありません。

2.プロに本気で運用してもらえる

多くのファンドでは、日本の上場株式の平均値である日経平均やTOPIXなどの相場に合わせた運用法を採用しています。よって、下落相場では利益を出しにくいのが事実。

しかし、既出の通り、多くのファンドでは運用額に対し固定で手数料が発生しますから、運用成績が振るわなくとも短期的に見れば手数料収入には影響はなく、ダメージを受けるのは顧客側のみ。

その点、ヘッジファンドの場合は運用で出たリターンに対し手数料が発生する為、手数料収入を得るためには、下落相場でも関係なく利益を出さなければなりません。

このように投資者とファンドがWin-Winの関係となるヘッジファンドでは、運用に対する本気度が違うのです。

3.ストレスフリーで運用できる

ヘッジファンドの場合は、契約さえしてしまえば後は基本的に預けっぱなし。投資者は運用レポートで定期的に運用状況を把握し、解約の必要有無を検討するだけ。

既出の通り、ヘッジファンドは相場の上げ下げに関わらず常に利益を追求する運用を行うため、金融ニュースや株価チャートの値動きに一喜一憂する必要なく、長期的にどっしりと腰を据えて運用を続けることができます。

また、初心者の方が投資に失敗する理由の一つに、急な下落相場に慌てて不要な解約をしたり、「損をしたくない、もっと儲けたい」という感情を優先させて投資を行ってしまうことが挙げられます。

その点、ヘッジファンドであれば5000万円の運用を丸々プロにお任せできるため、個人の感情や私情が投資に入りづらいという点も良いですね。

5000万円以下で投資可能なヘッジファンド

さて、5000万円クラスの資産をヘッジファンドへ投資したいと思っても、国内外の有名ヘッジファンドに関しては最低投資額が1億円近くになることも。

そこで以下、5000万円以下から投資できる国内優良ヘッジファンドを2社まとめてみました。

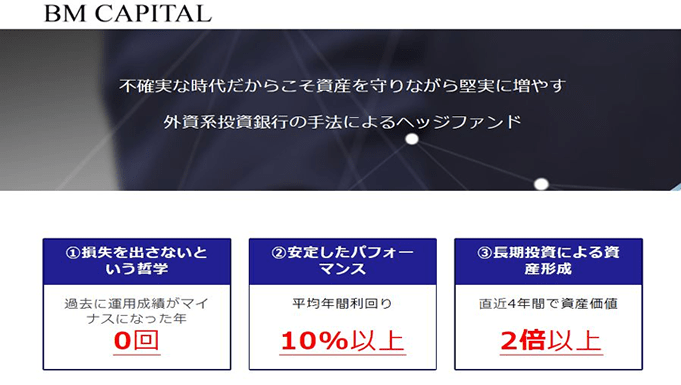

1.BM CAPITAL

引用:BMキャピタル

東京の六本木にオフィスを置くBM CAPITAL(ビーエム・キャピタル)は、最低1000万円からとヘッジファンドでは珍しい少額での投資が可能。

設立からマイナスの年ゼロ、年平均利回り10%以上。高額資産の運用は、減らさないのが最優先。過去にマイナスが出ていないのは安心です。

また、自社を「初心者向けの資産運用会社」と称する同ファンドは、投資初心者に目線を合わせた、運用成績報告書の作成、顧客サポートを行っており、初心者の方でも安心して投資出来ます。

面談は年間を通して随時行われているので、興味のある方は一度にカジュアルに話を聞いてみるだけでも、今後の資産運用の参考になりますよ。

2.EXIA

EXIA(エクシア)ファンドも東京にオフィスを構え、過去一度もマイナスを出した年はなく、毎月平均3%程という安定した成績を誇ります。

同社では1口100万円~というヘッジファンドに関しては破格の少額投資が可能。その手軽さからか、投資家は既に5000人を超えており、国内でも多くの投資者の人気と話題を集めています。

過去には、定期的に投資家パーティーが開かれてたりと、従来のヘッジファンドとは少し異なる新しい取り組みが見られ、新鮮なファンドです。

富裕層内で回っていた閉鎖的なヘッジファンドのイメージとは少し異なる、新しい形のファンドに興味のある方は出資を検討しても良いでしょう。

5000万円運用時に注意したいポイント

最後に、5000万円の運用をプロに任せるにせよ、自己運用するにせよ、運用を始める前に絶対知っておきたい、5000万円運用を失敗させないための注意ポイント3点をまとめてみます。

下記で紹介する内容は6000万円、7000万円と運用額が上がっても同様に留意したいポイントですので、高額資産の運用をお考えの方は必見です。

1.年2~5%以上を目標に運用

投資を始める前にはご自身の取れるリスクと取りたいリターンをはっきりさせておきたいところ。狙うべき数字がわからない初心者の方は、年2~5%程を目安に運用を行うのがおすすめです。

というのも、日本は現在年2%の物価高を目指しており、最低2%以上で運用しないと物価の上昇に追いつけず資産の損失が生じる可能性も。

日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています。

引用:日本銀行 金融政策

また、日本の平均株価の利益率が約5%程。つまり5%という数字は日本の上場株式にバランス良く分散して投資していれば狙える、個人でも無理なく目指せる数字と理解することができます。

リタイア・セミリタイア!夢の貯金1億円達成も

年5%と言うのは、意外と大きな利回りで、例えば5000万円を年5%で運用できたら、5000万円x年5%で年間250万円程の利益が見込めます。

月の生活費を20万円、年間で240万円とすると、投資の利益だけで生活費を十分まかなえてしまう計算に。5000万円運用で、夢のリタイアやセミリタイアを狙っていくことも可能ですよ。

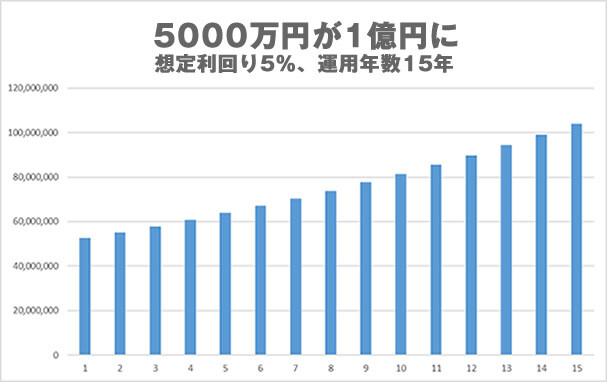

また、5000万円の資産をまるまる年5%の利回りで運用を続ければ、運用から15年で資産1億円を達成することが可能な計算に。

高い5000万円の目標を持って運用を続ければ、老後や近い人生の夢は更に膨らみそうですよね。

2.ポートフォリオで分散投資

投資の基本は分散投資。手元の5000万円を個人で運用しようとお考えの方は、投資を始める前にポートフォリオの作成をし、投資先を複数に分散させる事は必須と言えます。

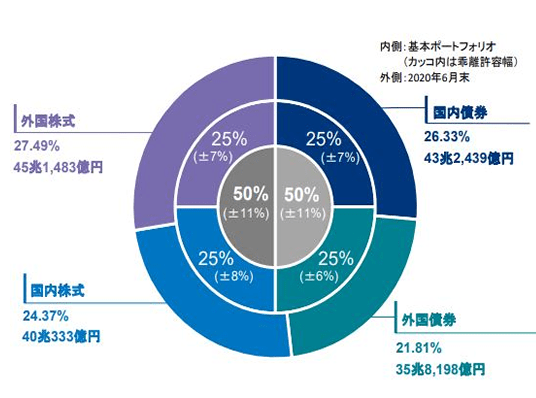

5000万円の投資ポートフォリオの作成時に参考にしたいのが、GPIF(年金積立金の運用機関)や保険会社の積立保険金の運用ポートフォリオ。

年金や保険金という絶対に減らせない資金の運用を行っている点で、5000万円を減らさずに増やしたいとお考えの方には参考になるでしょう。

実際にポートフォリオを見ても、低リスクな債券と積極的に利益を狙える株式がバランス良く組まれており、高額資産の運用には適した割合です。

また、各機関の過去の運用成績と照らし合わせることで、期待利益もイメージすることが可能。

各社のポートフォリオや運用成績に関しては、ホームページ上で確認ができますので、ポートフォリオ作成前にチェックしてみると良いでしょう。

この記事も読んでおきたい

3.投資コストは徹底的に比較

重ねてですが、投資信託やファンドラップなどの金融商品に関しては、運用額に対して手数料が発生。運用額が5000万円を超えてくると、年1%の手数料だけでもなんと年間50万円以上。

手元に少しでも多くのお金を残すためにも、投資コストは徹底的に複数社を比較し割安なものを選べると良いですね。

また、成功報酬制を採用するヘッジファンドの場合は、手数料はパフォーマンスにより変わってきます。

手数料のパーセンテージだけを比較して一見手数料が割高に見えても、実際の運用成績が良ければ、結果的に手元に十分なお金が残ります。

逆に、手数料の割合はお得に見えても、運用成績が伴わなければ、利益よりも手数料の方が高くついてしまうことも多々あります。

手数料は過去の運用成績とも照らし合わせ、手元にいくらお金が残るのかを判断基準にすると失敗しづらいですよ。

高額運用は無理せずプロに頼るのが良

数十万円ならともかく、5000万円を超える資産の運用ともなれば、失敗できないという点でも運用を丸々プロに任せるのは得策です。

また、どうしてもご自身で運用したいという方は、少額で投資の経験を積みながら、上手に運用できるまでは無理せず、残りの資産をヘッジファンドなどのプロにお任せするのが安全でしょう。

以下の記事では、初心者でも投資しやすいヘッジファンドを3つを比較しています。これから投資先ファンドを検討したい方は、合わせてどうぞ。

この記事も読んでおきたい