サラリーマンやOLが1000万円以上の貯金をするのに必要なこととは

日本では年金制度や、物価の上昇に対して賃金が上がらないなど、様々な金銭的不安が日々話題になっていますよね。

少しでも老後の不安を軽減するために、貯金をしているもしくは貯金を始めたい方も多いのではないでしょうか?

この記事では

この記事で学べること

・貯金の効率を高める秘策

について解説していきます。

これからコツコツとまとまった資産を貯金で築いていきたい方は必見です。

みんなどれくらい貯金しているの?

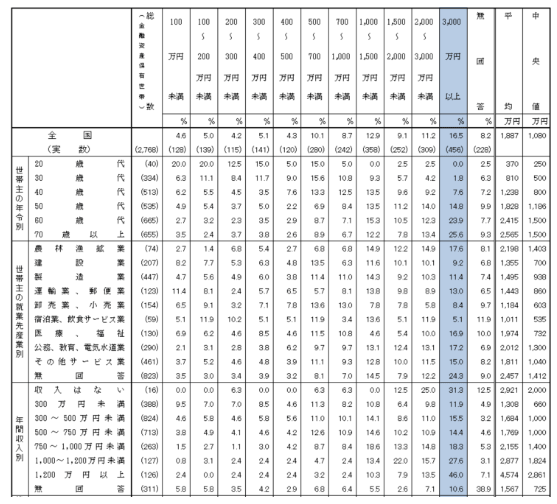

平成30年の最新データを使って、一体1000万円以上の貯金を達成している家庭は日本にどのくらいあるのかをみていきましょう。

金融広報中央委員会知るぽるとのデータによると、30代では全体の20%程が1000万円以上の貯金を保有しているという結果に。

表を見て分かる通り、年齢が高くなるにつれて貯金額も徐々に伸びていく傾向にあることがわかります。

引用:金融広報中央委員会知るぽると 「家計の金融行動に関する世論調査[二人以上世帯調査](平成30年)

世帯主の職種別や、収入別にも確認することが出来るので、ご自身がどれに当てはまるか確認してみてください。

到達するまでにかかる時間

マイホームの為に3000万円の貯金をしたい。子供の進学費用のために、1000万円を貯金したいなどその目標は様々。

そこで以下、まずは目標として無理ない範囲で設定しやすい資産1000万円を貯めるには貯金10年間と20年間で月々の必要貯金額はどう変わるのかを見ていきましょう。

ケース1:10年間で1000万円貯める

| 目標金額 | 1000万円 |

|---|---|

| 貯める期間 | 10年 |

| 想定される利回り | 0.001%(預金金利) |

| 毎月貯める必要額 | 84,000円 |

10年間で1000万円を貯める場合、必要な毎月の必要貯金額は約8万円。

毎月約8万円をコンスタントに貯めていくことは、容易ではありませんよね。

年収が高い方であれば問題ないかもしれませんが、8万円と言うと都内ワンルームの家賃程しますから家計の大きな負担になる可能性があります。

そこで毎月8万円貯めるのは厳しいという人は、貯める期間を倍の20年に延長してみましょう。

ケース2:20年間で1000万円貯める

| 目標金額 | 1000万円 |

|---|---|

| 貯める期間 | 20年 |

| 想定される利回り | 0.001%(預金金利) |

| 毎月貯める必要額 | 41,663円 |

20年間で1000万円を貯める場合、必要な毎月の必要貯金額は約4万円。

期間が倍になったので、単純に毎月貯める額が半分になりました。

銀行預金の金利がほとんどゼロに近い現在、なかなか思うより金利はつきません。

とは言っても、ボーナス期に多めに貯めるなどする工夫を行うことにより、目標達成期間はもう少し縮めることは出来そうです。

ご自身の目標貯金額を達成する為に必要な貯金額は、各金融機関で提供のあるシュミレーションツールを利用すると簡単に把握できます。

シミュレーションツール一例

貯めると決めたらはじめること4つ

お金を貯めると決めたら、まずは以下の4点から手を付けてみましょう。

どれも目新しいものではありませんが、貯金を行う上で基本となる4点となります。

1.家計簿をつける

家計簿をつけて、月々どのくらいのお金が口座から出ていっているのか把握することが大切です。食費や日用品にかけるお金、または交際費や衣服代の割合が高い方もいらっしゃるでしょう。

まずは家計簿をつけてみて、削れそうなところを探すところから始めてみましょう。最近はスマートフォンのアプリでも簡単に家計簿の管理ができるので1つダウンロードしてみてはいかがでしょうか。

2.先取り貯金

お給料が入ったら給与引き落としで口座に積立てていく方法です。残った分を貯金するのは意外と難しく、あればあるだけ使ってしまうという方も多いのではないでしょうか。

先取り貯金をすることで、最初からなかったものとみなすので、使いすぎることを防ぎます。入ったら、先に毎月の必要貯金額を貯金してしまうことを心がけるだけで、貯金へ挫折する可能性が大きく減少します。

3.固定費の見直し

毎月出ていく固定費は仕方ないと諦めていませんか?

意外と変わらないと思っていた固定費も安く出来るケースが多いです。具体的に見直しが出来る可能性のある固定費としては、以下のようなものが挙げられます。

携帯電話、通信費

携帯電話の料金に代表される通信費ですが、家族割や学生割の対象なのに入っていなかったり、ほとんど通話をしないのに通話し放題のプランで無駄なお金を払っているケースが見受けられます。

最近は携帯電話の本体だけ購入して、通信を格安SIMで済ませることも可能ですから、ご自身の使いやすいものに変更することも検討してみてはいかがでしょうか。

保険料

保険料も通信費と同じく。見直せば安くなることが多い支出です。高額すぎる死亡保障や個人年金保険など、いらない特約を削ったことで保険料が月に5000円程度安くなったというケースも。

年間では6万円の節約になりますから、効果は大きいですよね。保障は必要なものにだけ絞って、保険料も見直しが必要でしょう。

4.自分ルールの創設

たとえば外食は月に2回まで、飲み会に誘われたら3回に1回だけにするなど、自分ルールを作ってみてはいかがでしょうか。

もちろん人と人との付き合いなので、難しい部分もありますが、飲み会は1度参加すると安くても3000円~5000円程度かかりますから積み重なればあっという間に出費は1万円を超えてしまいます。

お付き合いとご自身の金銭感覚のバランスを取るのは少し難しいかもしれませんが、徐々に回数を減らすなどの工夫をしてみましょう。

月々の貯金額は増やせそうでしょうか?支出を削ることも重要ですが、さらに貯金の効率化を図るためにはもうひとつ必要不可欠なことがあります。

積立てながら運用する

現在の銀行の金利は、普通預金で0.001%程。一生懸命毎月お金を積み立てても、まとまった利子は期待できません。ほぼ、タンス貯金を行っているのと同じですね。そこでおすすめしたいのが、積立て貯金をしつつ、積立てていったお金を運用することです。

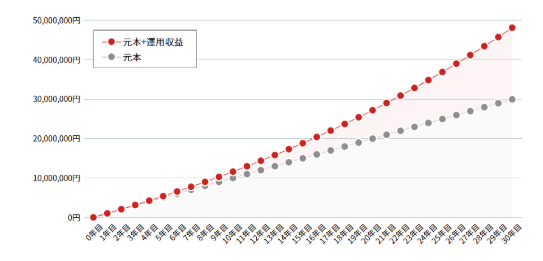

運用した場合の効果

月々の貯金8.3万円を年3%で運用した場合と、運用しなかった場合のケースを比較すると、30年後には2000万円弱の差が広がることが分かります。

年間利回り3%で運用をした場合、22年目には3000万円を超え、運用なしの積立てよりもずっと効率よく資産を積み立てていくことが出来ます。

もちろん年間に3%の利回りを確保できると約束された商品はありませんが、運用の成績が良ければもっとはやくに3000万円到達する可能性もあります。

少々のリスクを負うことになりますが、運用した場合としなかった場合では大きな差が生まれることがおわかり頂けたと思います。

では実際に運用を始めるとして、どのような商品を選べば良いのかご説明致します。

おすすめの運用商品

投資や運用というと、一番はじめに頭に思い浮かぶのが株式ではないでしょうか?しかし、株式は初期投資にまとまった資金が必要である点や、日中マーケットを見ていられない会社員の方には少々ハードルが高いと言えます。

ここでは、積立てにおすすめな投資信託について解説致します。

投資信託

複数の商品をパックにした投資信託は、ひとつで分散投資の効果が図れ、日中相場を見る時間のないサラリーマンやOLの方々におすすめです。

また、少額の積立てが可能なことから、資産形成世代にはもってこいの商品であると言えます。少額の積立てである点から、多少リスクを取って積極的なリターンを狙えるモノを選んでも構いませんが、心配な方はバランスファンドと呼ばれる株式や債券、REIT(不動産投資信託)、金などの現物資産を合わせた投資信託を選ぶと良いでしょう。

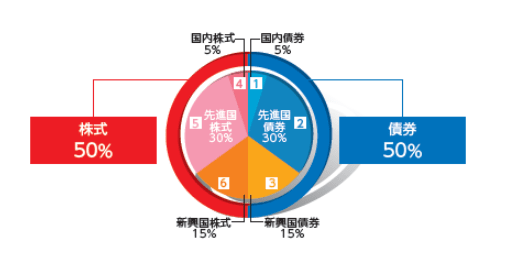

中でもおすすめは、三井住友トラスト・アセットマネジメントが運用している世界経済インデックスファンドです。日本国内資産の割合を50%程度としているバランスファンドが多い中、このファンドは国内の債券に5%、国内株式に5%と合わせて10%の割合に押さえています。

引用:三井住友トラスト・アセットマネジメント 世界経済インデックスファンド

日本国内の資産が低リスクであることは間違いありませんが、割合が多ければ多いほどリターンを得られる可能性も下がってしまいます。

運用のパフォーマンスを高めるには海外資産を積極的に取り入れたほうがベターと言えるでしょう。

目標達成したらやりたいこと

貯金数千万円もあれば、できることの幅も広がりますよね。せっかく頑張って貯めたお金ですから一度に使ってしまうのはもったいない気もしますが、高額資産を貯めたらやりたいことをリスト化しておくことで、さらにやる気が出るかもしれません。

1.リタイアやセミリタイアを考える

サラリーマンやOLの方であれば、退職について一度は考えたことがあるかもしれません。

数千万円の貯金で完全なリタイアができるかというと、年齢にもよりますがかなり生活の質を落とすことになりますので難しいと思います。

しかし、片手間で投資や運用、副業などをすることによって、会社員生活から自宅メインの生活にシフトチェンジすることはできそうです。

2.旅行に行く、車を買い換える

期間や場所にもよりますが、100~300万円程度を使って長期旅行をご褒美にしても良いかもしれません。

貯金生活の先に楽しいことが待っていると思うと、節約にも力が入るのではないでしょうか。少々奮発して好きな車に買い換えることもできそうですね。

3.貯金を使ってさらに資産の拡大を図る

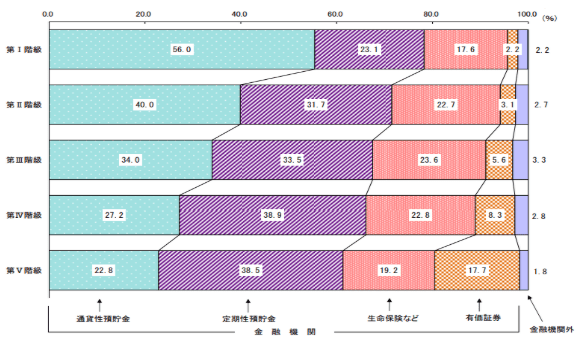

以下、2018年に統計局によって発表されたデータです。上から貯蓄残高の低い方から高い世帯へと順に並べて5等分したもので、低い方から第Ⅰ階級、最高で第Ⅴ階級となっています。

上記の図で注目して頂きたいのがオレンジ色の有価証券の割合です。第Ⅴ階級に行けば行くほど投資・運用に回している金額が多くなることがお分かり頂けるかと思います。第Ⅰ階級と第Ⅴ階級を比べると約8倍の差があります。

お金持ちは資産運用の割合が他の階級に比べて高めであることが確認できますね。

お金持ちに習い、貯蓄は使ってしまうのでなく貯金に回し更に資産を倍増させる計画も是非検討したいところですよね。

高額貯金を達成した偉人たちのブログ

最後に、みなさんよりひと足お先に高額貯金を達成した方々のブログを2つ拝見してみましょう。何かヒントが得られるかもしれません。

1.32歳で5000万円貯めた共働き貯金法

5000万円を32歳時点で達成されたご夫婦のブログです。株式投資などもお好きでやっているそうですが、支出を減らすスタイルで高額貯金を達成した層です。

共働き世帯にはぜひご一読頂きたいブログです。

fa-angle-double-right32歳で5000万円貯めた共働き貯金法

2.年間貯蓄1000万円をキープするブログ

子ども3人の5人家族で、年間1000万円貯蓄しながら生活されているpiopioさんのブログ。

ふるさと納税や家計簿の話など、今日からでも生活に取り入れられる貯金のヒントがぎゅっと詰まっています。

更新頻度も高いので、頻繁にチェックしたいブログです。

fa-angle-double-right年間貯蓄1000万円をキープするブログ

まとめ

さて、ここまでの内容で高額資産【1000万/2000万円/3000万/5000万円】の貯金を達成するには、以下2つのポイントが大切であることがおわかり頂けたかと思います。

- 支出を減らす

- 運用して効率を上げる

まずは現状を見直して、つみたての運用をはじめてみましょう。

日々少しずつ生活の見直し、貯蓄を行うことで目標貯金額は意外とすぐに現実的なものになりますよ。

貯蓄が完成したら、その貯金を元手に運用を行いさらに資産を育てていくことも考えても良いでしょう。

この記事も読んでおきたい