初心者でも方法を選べば無理なく資産運用に取り組める

資産運用を始めたいけれど、株式に不動産とその種類は様々。一体どれを選ぶべきか悩んでしまいますよね。

特に投資初心者の方であれば、どの種類を選んでも難しそうで、自分ひとりで失敗せずに出来るだろうかと不安に思う方も多いのでは。

そこで本記事では長年資産運用に取り組んでいる本サイト管理人本郷マサシが、これから投資を始める資産運用初心者の方のために、

この記事で学べること

- 初心者向けおすすめ資産運用方法20種類の徹底比較

- 初心者でも失敗しない金融商品の選び方

- 資産運用初心者向けおすすめ投資例3選

まで一挙まとめて紹介します!

これから資産運用の第一歩を踏み出したい投資初心者の方は必見です。

資産運用の考え方

そもそも資産運用とは何か?しっかり理解している方はそう多くはないはず。

資産運用とは手元に今あるお金を使って、お金を増やしていくことを指します。

時に資産運用をギャンブルと混同してしてしまう方がいますが、資産運用とギャンブルは全くの別物です。

| 保有期間 | 投資の姿勢 | 投資リスク | |

|---|---|---|---|

| 資産運用 | 5年~10年の長期保有 | 長期目線でゆっくり増やす | リスクはコントロールする |

| ギャンブル | 数分~数日の短期売買 | 勝つかまけるかの賭け | リスクは大きく取る |

資産運用では、すぐに使う予定のない余裕資産を投資リスクを上手にコントロールしながら長期的に育てていくのが基本です。

また資産運用は、ご自身が許容できる範囲内のリスクだけを取るのが鉄則。資産運用とギャンブルは似て非なるものなのです。

ご自身の許容出来るリスクを知る

どんな金融商品にもリスクとリターンがあります。リスクと聞くと危険なものとイメージしがちですが、投資におけるリスクとは単に「価格の揺れ幅」を指します。

下の図を見ると、有価証券AよりBのほうが価格の揺れ幅(下図オレンジ色=リスク)は大きくなっています。

引用:投資信託協会 リスクとリターン

大きなリスクを取るとその分狙えるリターンも大きくなる。投資リスクとリターンは連動していることがわかりますね。

資産運用では、ご自身の取れるリスクとリターンを天秤にかけ、バランスの保てる金融商品へ投資を行うことが大切です。

また、投資の世界においてリターンを「利回り」と表現することがあり、一般的に利回りは1年間で元手に対して何%の利益を生み出せるかを示す数字です。

金融商品の種類によって期待できる利回りは異なります。ご自身の資産運用目標を達成するためにどのくらいの利回りの金融商品で運用すべきかは、以下の計算ツールで簡単に計算できますよ。

参考までに、株式投資やインデックスタイプの投資信託(日本の上場株式に満遍なく投資するファンド)の市場平均年利は5%程。

また、日本銀行が年2%の物価上昇を目標としていることを考慮すると、年間3~5%程の利回りを狙いに行くのがおすすめでしょう。

| 100万円を10年間運用した場合 | 期待できる利益 |

|---|---|

| 3%で運用 | +約35万円の利益に期待可 |

| 5%で運用 | +約60万円の利益に期待可 |

| 10%で運用 | +170万円の利益に期待可 |

※複利運用の場合。

10%程の利回りとなると、個人ではなかなか難しいのが現実。より高い利回りを希望される方は、以下で紹介するヘッジファンドなどの投資のプロに運用をお任せすることを考えたほうが良いでしょう。

初心者におすすめな資産運用20種類を難易度別に紹介

さて、資産運用に対する考え方を理解した上で、次は実際にどのような金融商品の種類があるのか見て行きましょう。

以下、現在個人投資が可能な資産運用方法の中から、投資初心者におすすめなものを20種類厳選。投資の難易度が低い順に一覧でまとめてみました。

上から順に読み進めて頂いても構いませんし、下記表内の金融商品名をクリックして、ご自身の望む利回りに合うものだけ読むのもおすすめです。

| 金融商品 | 期待利回り | リスク・リターン度合い | 投資の難易度 |

|---|---|---|---|

| 銀行預金 | 0.001%程 | 低リスク低リターン | 低 |

| 個人向け国債 | 0.05%程 | 低リスク低リターン | 低 |

| 社債 | 1%程 | 低リスク低リターン | 低 |

| 保険 | 1%以下 | 低リスク低リターン | 低 |

| ヘッジファンド | 10%以上 | 中リスク高リターン | 中 | 投資信託 | 3~5%程 | 中リスク中リターン | 中 |

| ETF(上場投資信託) | 3~5%程 | 中リスク中リターン | 中 |

| J-REIT(リート) | 4%程 | 中リスク中リターン | 中 |

| NISA・iDeCo | 3~5%程 ※投資信託への投資を想定 |

中リスク中リターン | 中 |

| ロボアドバイザー | 3~5%程 | 中リスク中リターン | 中 |

| 外貨預金 | 1%程 ※通貨による |

中リスク低リターン | 中 |

| 外貨MMF | 0.05%程 ※通貨による |

中リスク低リターン | 中 |

| 株式投資 | 5~7%程 | 中リスク中リターン | 中 |

| 不動産投資 | 4%程 都内中古区分マンション想定 |

中リスク中リターン | 中 |

| 金投資 | 予測不可 | 中リスク中リターン | 中 |

| FX(外国為替証拠金取引) | 予測不可 | 高リスク高リターン | 高 |

| 先物取引 | 予測不可 | 高リスク高リターン | 高 |

| 仮想通貨 | 予測不可 | 高リスク高リターン | 高 |

| ソーシャルレンディング | 10%以上 | 高リスク高リターン | 高 |

| クラウドファンディング | 予測不可 | 高リスク高リターン | 高 |

また以下の項目では、上記20種類の金融商品の中からすぐ始められる初心者向け運用方法を3つ厳選、始め方からおすすめ商品まで詳しく説明しています。

30種類も読めないわという方はそちらだけでも目を通すと参考になるはずですよ。

fa-angle-double-right初心者向け!3つのおすすめ投資例紹介箇所へジャンプ

では早速、20種類のおすすめ資産運用商品を見ていきましょう。

1.銀行預金

銀行預金とは、銀行にお金を預けて資産運用を行うことを言います。

一般的に普通預金よりも定期預金の方が金利が高く、預入期間長いほど高金利になります。

引用:SBI銀行 金利一覧

銀行の中でも、以下のような店舗を持たないネット銀行の方が比較的優遇された金利の恩恵を受けられるとされています。

| おすすめ銀行 | 金利(1000万円以上1年間預入) |

|---|---|

| あおぞら銀行 BANK支店 | 年0.2% |

| オリックス銀行 | 年0.12% |

| SBJ銀行 | 年0.12% |

参照:

・あおぞら銀行 金利一覧

・オリックス銀行 定期預金

・SBJ銀行 金利一覧

定期預金は「元本保証」。預け額が額面上では減らないのは投資初心者としては安心です。

しかし、現在年2%の物価高を目指す日本。1%にも満たない金利での運用となれば、物価の上昇に運用利回りが負け、額面上では減っていなくとも、預け入れ額の実質価値自体は減ってしまう可能性がある点は理解しておきたいです。

可能であれば、数年後に使用予定のある資産の保管程度に留め、10年以上使わない予定の資産は、中リスクの商品などでリスク管理をしながらも積極的に運用していきたいところです。

| 分類 | 低リスク・低リターン |

|---|---|

| 難易度 | ★ |

| 期待利回り | 年0.001%程 |

| メリット | ・投資の手間いらず ・元本保証である |

| デメリット | ・低金利で増えにくい ・物価高に負けてしまう可能性あり |

| おすすめな人 | とにかく資産を減らさず運用したい人。 |

| 始め方 | 1:銀行の窓口、ネット銀行の場合公式ホームページ上で口座開設 2:入金し満期を待つ。 |

| 手数料 | なし |

| 最低投資額 | 商品によって異なる |

fa-angle-double-right定期預金について詳しく知る

fa-reply初心者向け商品一覧に戻る

2.個人向け国債

債券とは、国や地方自治体、企業などが一般の投資家から借り入れを行う目的で発行される借用証のようなもので、債券を購入し満期がくれば元本に利子がついて戻ってくる仕組みです。

引用:財務省 個人向け国債

「国」が発行する債券である個人向け国債は、発行元倒産のリスクが低く、また0.05%の最低金利が保証されています。投資初心者でもほぼ元本保証でリスクを取らずに資産運用ができ安心です。

個人向け国債は原則発行日から1年未満の中途換金が出来ないため、満期時まで使う予定のないお金で取り組みたいですね。

商品タイプは満期まで金利が変わらない固定金利3年と固定金利5年、また半年毎に金利が変動する変動金利10年の3種類があります。

一部の証券会社では個人向け国債購入に関するキャンペーンを開催しており、購入金額に応じて現金がもらえることもあります。キャンペーンも上手に活用することで、お得に投資を始めることが出来ますよ。

| 分類 | 低リスク・低リターン |

|---|---|

| 難易度 | ★ |

| 期待利回り | 年0.05%程 |

| メリット | ・元本保証で安全性が高い ・定期預金よりも金利が高い ・少額から投資が可能 |

| デメリット | ・最低一年は換金できない ・購入できる月が決まっている ・投資信託などと比べると利回りが低い |

| おすすめな人 | とにかく手軽かつ安全に資産運用したい人。 |

| 始め方 | 1:銀行や郵便局、証券会社の窓口、公式ホームページ上で購入。 2:満期が来るのを待つ |

| 手数料 | なし |

| 最低投資額 | 1万円 |

fa-angle-double-right個人向け国債について詳しく知る

fa-reply初心者向け商品一覧に戻る

3.社債

先述した債券の中でも、企業が発行体のものが社債。発行体が企業であるため倒産リスクは国債よりは高いですが、その分比較的高金利です。

ソフトバンクグループ株式会社の無担保社債を例にあげると、6年満期で年1.64%の利率(既に完売済)。

引用:SBI証券 ソフトバンクグループ株式会社第55回無担保社債

経営の悪化や倒産などがなければ、基本的には満期で元本が返ってくるので、株式などよりは低リスクで高利回りを狙いにいけます。

高利回りで人気の社債

・eダイレクト金銭信託

・SBI債

・マネックス債

しかし、1万円程の少額投資が可能な個人向け国債とは異なり、社債の場合は最低10万円程からとある程度まとまった資金が必要。

途中解約もできますが、社債を途中換金する場合は債券市場で売る事になり、売買のタイミングに市場価格が下がっていれば売却損が出る場合もあります。

| 分類 | 低リスク・低リターン |

|---|---|

| 難易度 | ★ |

| 期待利回り | 年1%程 ※商品により異なる |

| メリット | ・購入するだけと手軽に投資可能 ・定期預金よりも金利が高い |

| デメリット | ・企業の倒産のリスクがある ・最低10万円程とまとまった元本が必要 |

| おすすめな人 | とにかく手軽かつ、定期預金より高利回りで資産運用したい人。 |

| 始め方 | 1:証券会社の窓口、公式ホームページ上で購入。 2:満期が来るのを待つ |

| 手数料 | なし |

| 最低投資額 | 10万円程~ |

fa-angle-double-right社債について詳しく知る

fa-reply初心者向け商品一覧に戻る

4.保険

保険で資産運用?と思われる方もいるかも知れません。

保険の中でも貯蓄型保険と呼ばれる保険に関しては、万が一のときの保証に加えて貯蓄機能がついており、満期時には支払った保険料以上のお金が戻ってくるものがあります。

例を上げれば、以下オリックス生命終身保険ライズという貯蓄型保険。

下記契約例で、30歳から60歳まで保険料を支払い続けると、戻ってくるお金(図内青線)が払い込んだ保険料(図内点線)を超え、結果的に資産を増やすことが可能です。

(契約例)

30歳男性/保険期間:終身/保険料払込期間:60歳払済/低解約払戻期間:60歳

保険金額500万円/月払保険料:10,870円

一見ノーリスクに見える貯蓄型保険での資産運用ですが、掛け捨て保険と比べ割高な保険料を数十年という長期に渡り納付しなければなりません。

万が一、保険料が支払いきれなくなり途中解約をした場合は、返ってくる保険料が払い込んだ保険料を下回り損をする可能性も含みます。

ご自身の資産状況やライフプランと照らし合わせ、満期までの保険料支払いの目処がつくかしっかり確認した上で投資を始めたいですね。

| 分類 | 低リスク・低リターン |

|---|---|

| 難易度 | ★ |

| 期待利回り | 年1%以下 |

| メリット | ・契約するだけと手軽に投資可能 ・いざというときに保証を受けられる |

| デメリット | ・長期に渡り割高な保険料を収める必要がある ・利回りはそこまで高くない |

| おすすめな人 | 資産運用と共に、病気や怪我などいざというときの備えもしたい方。 |

| 始め方 | 1:ほけんの窓口や、保険販売員、また保険会社のサイト上で契約。 2:毎月の保険料の納入 |

| 手数料 | なし |

| 最低投資額 | 月々1万円程~ ※年齢によって異なる |

fa-angle-double-right保険について詳しく知る

fa-reply初心者向け商品一覧に戻る

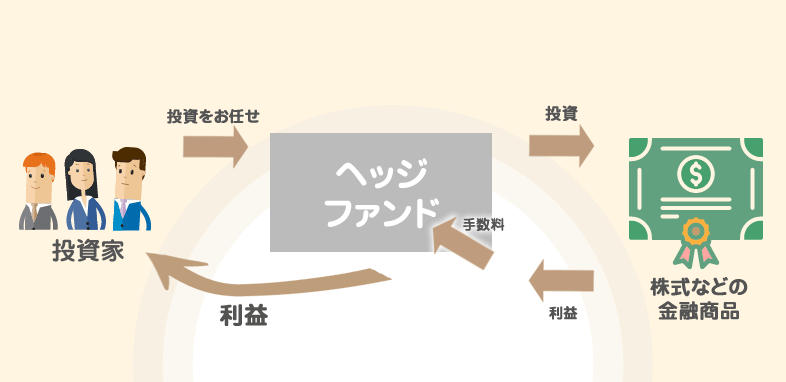

5.ヘッジファンド

ヘッジファンドとはまとまった資産を預けるだけで、投資のプロに運用をおまかせできる金融商品。

同様に投資を委託できるロボアドバイザーや投資信託のように不特定多数の投資者を相手にするのではなく、ヘッジファンドの場合は、投資できる人数が50人以下とごく僅か。

その分、他金融商品よりも自由で戦略的な運用が許されており、なんと下落相場でも利益獲得が可能。結果、年平均10%以上という比較的高リターンを望めます。

また、ヘッジファンドの手数料は「成功報酬制」で運用で出たリターンに対し発生。運用額に対し固定で手数料が発生する投資信託やロボアドバイザーと比べ、無駄なく効率的に資産をまわしていけます。

このように、ヘッジファンドでは成果を出さなければ手数料が入って来ないため、ファンドの運用会社も相場の良し悪しに関わらず本気で運用に取り組みます。

ヘッジファンドは基本的に富裕層の口コミで回っているような世界で、我々一般の投資者には中々接点がないのも事実。

しかし最近では、以下のような1000万円程から投資可能な順富裕層向けファンドの登場により、退職金など纏まった資産の運用先として浸透してきています。

| ファンド名 | 最低投資額 | 詳細記事 |

|---|---|---|

| BM CAPITAL | 1000万円 | fa-angle-double-right詳細記事はこちら |

| EXIA | 100万円 | fa-angle-double-right詳細記事はこちら |

| Strategic Capital | 1000万円弱 | fa-angle-double-right詳細記事はこちら |

| 分類 | 中リスク・高リターン |

|---|---|

| 難易度 | ★★ |

| 期待利回り | 年10%以上 |

| メリット | ・プロに運用してもらえる ・下落相場でも利益を狙いにいける ・比較的高利回り |

| デメリット | ・投資できる人数が限られている ・運用会社破綻のリスク ・最低投資額が高額 |

| おすすめな人 | まとまった資産を安全かつ本気で運用したい人 |

| 始め方 | 1:運用会社に問い合わせ~面談 2:入金 |

| 手数料 | 成功報酬:15%程 運用手数料:1.2%程 |

| 最低投資額 | 1000万円~ |

fa-angle-double-rightヘッジファンドについて詳しく知る

fa-reply初心者向け商品一覧に戻る

6..投資信託

一概に投資信託と言っても、その種類は様々。

投資信託とは、投資家から集めたお金を「ファンドマネージャー」と呼ばれる運用のプロが投資者に代わり運用、出た利益を投資者へ分配する仕組みの金融商品。

投資者がすることと言えば、投資する投資信託を選ぶだけ。しかし、一概に投資信託と言ってもその種類は様々あります。

投資信託一例

・ニッセイ日経225インデックスファンド 国内株式

・女性活躍応援ファンド 「愛称:椿」国内株式

・小型株ファンド 「愛称:グローイング・アップ」国内株式

投資信託の場合、基本的には日経平均やTOPIX(東証株価指数)など市場平均に合わせた運用となり、市場が上昇している時しか利益を出すことは出来ません。

購入する投資信託を選び場際は、証券会社のホームページ上にて目論見書(商品紹介書)や実績を確認し、しっかりと利益が見込める投資信託を選びたいですね。

また、投資信託を選ぶ際に注意したいのは手数料。投資信託購入に際して、具体的には販売手数料(購入時)、信託報酬(保有中)信託財産留保額(売却時)が発生します。

最近ではノーロードと呼ばれ、販売手数料、信託財産留保額が無料のファンドも多く見受けられます。

手数料は徹底比較し、割安なものを選ぶことで手元にお金が残りやすくおすすめですよ。

| 分類 | 中リスク・中リターン |

|---|---|

| 難易度 | ★★ |

| 期待利回り | 年3~5%程 |

| メリット | ・少額から投資を始められる ・プロに運用してもらえる ・商品の種類が豊富 |

| デメリット | ・運用コストがかかる ・リアルタイムで売買できない |

| おすすめな人 | プロの力も借り積極的に投資を行いたい方。 |

| 始め方 | 1:証券会社に口座開設 2:入金後、銘柄の購入 |

| 手数料 | 販売手数料(購入時):0~2% 信託報酬(保有中):0.5~1.0%程 信託財産留保額(売却時):0~0.5%程 |

| 最低投資額 | 数千円~ |

fa-angle-double-right投資信託について詳しく知る

fa-reply初心者向け商品一覧に戻る

7.ETF(上場投資信託)

ETFとはExchange Traded Fundの略で、「上場投資信託」と呼ばれています。

日経平均株価や東証株価指数(TOPIX)等の動きに連動するように運用し、一般的な投資信託と異なり東京証券取引所などの金融商品取引所に上場している点が特徴です。

株式などと同様に上場しているため、投資信託とは異なりリアルタイムで価格が動き、市場でいつでも売買可能。1日に何回も売買を重ね、小さな差益を積み重ねていくことも可能です。

また、ETFの場合はご自身で価格を確認し、買付することになり、毎月自動での積立投資や、上がった利益の再投資などはご自身で行うことになります。

投資信託とも天秤にかけ、ある程度主体的に投資を行いたいという方は、ETFを選択するとよいでしょう。

| 分類 | 中リスク・中リターン |

|---|---|

| 難易度 | ★★ |

| 期待利回り | 年3~5%程 |

| メリット | ・市場でいつでも売買出来る ・プロに運用してもらえる ・低コスト |

| デメリット | ・自動積立投資が出来ない ・再投資されない |

| おすすめな人 | 少額から積極的に投資を行いたい方。 |

| 始め方 | 1:証券会社に口座開設 2:入金~銘柄の購入 |

| 手数料 | 信託報酬:0.1~1%程 売買手数料:0.1~0.2%程 |

| 最低投資額 | 1万円~ |

fa-reply初心者向け商品一覧に戻る

8.J-REIT(リート)

J-REIT(リート)とは、Real Estate Investment Trust(不動産投資信託)の略称。

投資法人は複数の投資家から集めた資金を不動産物件へ投資し、得た利益を投資者へ分配します。

REITの投資法人は、利益の90%以上を投資者に分配すると法人税が課税されないため、投資者への還元率が高くなる傾向にあります。以下分配金が6%を超える投資法人を見ても比較的高利回りと言えますね。

引用:利回り一覧

REITの場合は、ファンドによっても異なりますが最低2万円程の少額から投資が可能。

少額からコツコツ不動産投資をはじめたいとお考えの方には、ピッタリの投資方法であると言えるでしょう。

| 分類 | 中リスク・中リターン |

|---|---|

| 難易度 | ★★ |

| 期待利回り | 年4%程 |

| メリット | ・少額から不動産投資が可能 ・市場で自由に売買できる ・複数不動産に分散投資が可能 ・プロに運用してもらえる |

| デメリット | ・運営法人の倒産の可能性がある ・実物不動産と比べ価格変動が激しい |

| おすすめな人 | 不動産投資を気軽に初めたい方。 |

| 始め方 | 証券会社に口座開設、銘柄の購入 |

| 手数料 | 信託報酬0.1~1%程 購入手数料0.1~0.2%程 |

| 最低投資額 | 2万円程~ |

fa-angle-double-rightJ-REITについて詳しく知る

fa-reply初心者向け商品一覧に戻る

9.NISA(ニーサ)iDeCo(イデコ)

NISAとは2014年にスタートした「少額投資非課税制度」のこと。NISA専用口座で購入した運用商品の売買益や配当益は、一定条件内で非課税になります。

そんなNISAには以下3種類があり、ご自身の年齢や投資プランに合わせて選択することになります。

| 種類 | 非課税限度額 | 投資期間 | 投資可能商品 |

|---|---|---|---|

| 一般NISA ※満20歳以上 |

年120万円 | 5年 | 株式・投資信託等の配当・譲渡益 |

| ジュニアNISA ※未成年者(0~19歳)対象 |

年80万円 | 5年 | 株式・投資信託等の配当・譲渡益 |

| つみたてNISA ※満20歳以上 ※毎月金融商品を定期・定額購入 |

年40万円 | 20年 | 一定の投資信託 |

※つみたてNISAは18歳から引き出し可能。

※一般NISAとつみたてNISAの併用は不可。

また、iDeCo(イデコ・個人型確定拠出年金)は、60歳以下の国民が利用できる、老後の生活を資金作るための制度。

60歳になるまでiDeCo口座内で毎月掛け金の上限内(下図参照)月々5,000円以上、1,000円単位の資金を運用し、60歳以降に受け取ることが可能です。

iDeCoを利用して投資できる金融商品は、定期預金、保険、投資信託など。

掛金は全額所得控除、また60歳の受取時にも所得控除を受けられ、所得税・住民税の軽減効果にも期待可能です。

各金融機関では、NISAやiDeCo向けの商品が用意されていますので、口座開設前にどのような商品の取り扱いがあるか確認しておくと安心です。

また、NISAやiDeCoに関しては長期での運用が基本となるので、長期に渡り使用する予定の無い余裕資金で取り組むのが原則です。

| 分類 | 中リスク・中リターン |

|---|---|

| 難易度 | ★★ |

| 期待利回り | 3~5%程 ※投資信託への投資を想定 |

| メリット | ・非課税の恩恵を受けられる ・投資信託を選べばプロにおまかせで運用できる |

| デメリット | ・非課税枠、運用期間に限りがある ・一人一口座しか作れない ・他口座と損益通算出来ない |

| おすすめな人 | 非課税の恩恵を受け、低コストで資産運用始めたい方 |

| 始め方 | 1:証券会社窓口、または公式サイト上で専用口座の開設 2:入金~金融商品の購入 |

| 手数料 | 商品により異なる |

| 最低投資額 | 商品により異なる |

fa-angle-double-rightNISA、iDeCoについて詳しく知る

fa-reply初心者向け商品一覧に戻る

10.ロボアドバイザー

ロボアドバイザーでは、ネット上で投資の目標などの投資に関する簡単な質問に答えるだけで、投資者にピッタリな運用方法を提案してくれます。

一任型のロボアドバイザーの場合は、入金をすれば運用までもまとめてAI(人工知能)におまかせできる金融商品です。

引用:Wealthnavi

投資の知識が全くなくとも、質問に答え入金をするだけで資産運用を始めることが出来るということで、投資初心者にはピッタリの運用方法。

丸々投資をお任せできる一任型のロボアドバイザーの場合、先述したNISA、iDeco制度は使えません。

非課税制度を利用して投資を行いたい方は、投資に関するアドバイスだけを行なう助言型のロボアドバイザーを利用し、AIのアドバイスを参考にご自身で投資を行なう形になります。

| 運用会社 | 種類 | 最低投資額 |

|---|---|---|

| WealthNavi(ウェルスナビ) | 一任型 | 10万円 |

| THEO+ docomo | 一任型 | 1万円 |

| 楽ラップ | 一任型 | 1万円 |

| 投信工房 | 助言型 | 100円 |

| SMBCロボアドバイザー | 助言型 | 1万円 |

しかし、一任型のロボアドバイザーに投資をおまかせしようと思うと、その手数料は年1%程と比較的割高。

1000万円の運用で10万円の手数料と、運用額が高額になればなるほどその手数料は存在感を増します。

高額運用をお考えの方は、過去の運用成績と照らし合わせ手数料を除いてもしっかり手元にお金が残るか確認。

場合によっては成功報酬で利益に対し手数料が発生するヘッジファンドなどとも比較し、上手に商品選びを行いたいところです。

| 分類 | 中リスク・中リターン |

|---|---|

| 難易度 | ★★ |

| 期待利回り | 年3~5%程 |

| メリット | ・AI(人工知能)に運用してもらえる |

| デメリット | ・割高な手数料 ・一任型の場合NISA、iDecoの対象外 |

| おすすめな人 | 投資は人工知能(AI)に丸々おまかせしたい人 |

| 始め方 | 1:投資に関する質問への回答 2:運用会社に口座開設 3:入金 |

| 手数料 | 信託報酬:1% |

| 最低投資額 | 10万円~ ※積立なら月々1万円程~ |

fa-angle-double-rightロボアドバイザーについて詳しく知る

fa-reply初心者向け商品一覧に戻る

11.外貨預金

外貨預金とは、外国の通貨で預金することです。外貨預金の金利は円定期の金利より比較的高金利。

以下の例は、新生銀行トルコリラの外貨預金の金利表です。年3%以上と今の日本では考えられない高金利ですね。

引用:新生銀行 外貨預金金利

外貨預金では、金利だけでなく為替レート次第では為替差益を得られる可能性も含みますが、逆にレート次第では損をする可能性もあります。

また外貨預金の場合、払戻時に為替手数料がかかることも覚えておきましょう。

外貨預金の為替手数料に関しては仕組みがかなり複雑ですので、不明点は販売員に聞くなどしてしっかり理解した上で預け入れを行う必要があります。

| 分類 | 通貨により異なる |

|---|---|

| 難易度 | ★★ |

| 期待利回り | 1%程 ※通貨により異なる |

| メリット | ・投資の手間いらず ・円定期より高利回り |

| デメリット | ・ペイオフ制度の対象外 ・為替手数料が発生 ・為替レートで損をする可能性も |

| おすすめな人 | 資産を手軽に海外分散させたい方。 |

| 始め方 | 1:銀行の窓口、ネット銀行の場合公式ホームページ上で口座開設 2:入金 |

| 手数料 | 為替手数料が発生 |

| 最低投資額 | 通貨により異なる |

fa-angle-double-right外貨預金について詳しく知る

fa-reply初心者向け商品一覧に戻る

12.外貨MMF

外貨MMF(マネー・マーケット・ファンド)とは、米ドルなどの外貨で運用する外貨建ての投資信託。

外貨MMFの投資対象は安全性の高い社債や国債で、債券の利子だけでなく為替差益からも利益獲得ができ、初心者でも比較的まとまった利益を狙うことが可能です。

引用:楽天証券 外貨建てMMF

また外貨MMFの特徴としては、為替(両替)手数料が安い点が挙げられ、実際に以下楽天証券での取引の場合の手数料も一目瞭然。

| 米ドル建てMMF | 米ドル外貨普通預金 | |

|---|---|---|

| 為替手数料 | 往復50銭~ | 往復1円80銭~ |

手数料を最大限に抑えながら、外貨投資に挑戦したいという方にはおすすめの運用方法です。

しかし、外貨MMFも外貨預金と同様に為替レートの状況によっては損をする可能性があります。投資のタイミングはしっかり見極めたいところですね。

| 分類 | 通貨により異なる |

|---|---|

| 難易度 | ★★ |

| 期待利回り | 0.05%程 ※通貨により異なる |

| メリット | ・外貨定期預金に比べ手数料が安い ・日本の定期預金より高利回り |

| デメリット | ・為替レートにより損をする可能性も |

| おすすめな人 | 資産の一部を海外に分散投資させたい人。 |

| 始め方 | 1:証券会社の窓口、公式ホームページ上で口座開設 2:入金~注文。 |

| 手数料 | スプレッド(両替手数料) |

| 最低投資額 | 1,000円程~ |

fa-angle-double-right外貨MMFについて詳しく知る

fa-reply初心者向け商品一覧に戻る

13.株式投資

株式投資では、安値で買って高く売る「値上がり益」と、保有しているだけで企業の利益一部の還元を受けられる「配当益」の両方面から利益獲得が可能。

また、銘柄によっては株式優待として、持ち株数に応じて商品券や商品の割引を受けられたりするのは嬉しいですよね。

株式市場は平日の9時から15時までの時間帯で行われているので、基本的に日中トレードの時間を取れる方と相性が良い方法ですが、指値注文といって株の購入予約の機能を使えば、夜間やお昼休みを利用してのトレードも実質可能です。

株式は基本的に100株単位のセット販売となっており、株価の高い人気銘柄の株を買おうと思うと、最低投資額が数十万~数百万円となることも。

よって、株式を少額から始めたい方は「ミニ株」がおすすめ。ミニ株なら、本来100株単位で購入する株式を、100株以下でばらして購入が可能です。

引用:野村證券「まめ株」

投資初心者の方は、まずはミニ株で小回り投資、株式投資の感覚をつかむことから始めるのもおすすめですね。

ミニ株取り扱い証券会社

・岡三オンライン証券 単元未満株

・野村證券「まめ株」

一般株式、ミニ株問わず株の売買には取引手数料がかかります。料金は証券会社や購入額毎に異なりますが、比較的ネット銀行が割安とされています。

口座開設の際は複数社を比較して、できるだけ手数料が割安な証券会社を選びたいところです。

| 分類 | 中リスク・中リターン |

|---|---|

| 難易度 | ★★★★ |

| 期待利回り | 年5~7%程 |

| メリット | ・多方面から利益を狙える ・企業や経済の発展に貢献できる |

| デメリット | ・企業の倒産のリスクがある ・投資に知識が必要 |

| おすすめな人 | ご自身で積極的に資産運用を行っていきたい方 |

| 始め方 | 1:証券会社の窓口やサイト上で口座開設 2:入金~購入。 |

| 手数料 | 10万円の購入で約100円程 ※ネット銀行の場合 |

| 最低投資額 | 10万円程~ ※ミニ株の場合1~2万円程 |

fa-angle-double-right株式投資について詳しく知る

fa-reply初心者向け商品一覧に戻る

14.不動産投資

不動産投資では、毎月の家賃収入に期待できたり、高値で売却をして売買益を手に入られるなど取り組むメリットはたくさん。

さらに、あまり知られていない投資のメリットとしては、レバレッジ効果(テコの原理)がある点。

不動産投資ではローンが組めるため、頭金さえ用意できれば数百万円の資金で数千万円の物件を買うといった、元手の何倍もの投資額で運用、大きなリターンを狙いにいけます。

また、不動産を購入することにより所得税の控除を受けられたり、物件購入時に団体信用生命保険に加入をしておけば、ローンの支払中に本人が亡くなった場合でも、ローンの返済義務が免除され残った家族に物件を資産として残すことが出来ます。

頭金は物件価格の10%ほどのところが多く、3000万円のマンションなら300万円程度。

不動産投資会社を通して投資を行えば、物件の選定~入居者の募集、その後の維持までを一貫しておまかせできるのでおすすめです。

不動産投資会社一例

・FJネクスト

・グローバル・リンク・マネジメント

| 分類 | 中リスク・中リターン |

|---|---|

| 難易度 | ★★★★ |

| 期待利回り | 年4%程 ※都内中古区分マンション想定 |

| メリット | ・多方面から利益を狙える ・節税効果に期待できる |

| デメリット | ・企業の倒産のリスクがある ・投資に知識が必要 |

| おすすめな人 | 老後も安定した家賃収入に期待したい方。 |

| 始め方 | 1:物件の選定~内見 2:購入~入居者の募集 3:物件の管理や入居者のフォロー |

| 手数料 | 仲介手数料:物件の4%~5%程 |

| 最低投資額 | 300万円程~ |

fa-angle-double-right不動産投資について詳しく知る

fa-reply初心者向け商品一覧に戻る

15.金投資

金投資というと、金の延べ棒を購入するイメージが強いかもしれませんが、実はその方法は多種多様。

| 金地金 | 金の延べ棒など「金の塊」を購入して保管。 |

|---|---|

| 純金積み立て | 毎月一定額で金を購入し続ける。 |

| 金関連投資信託 | 純金や金ETF(上場投資信託)、金鉱関連企業の株式などに投資する投資信託へ投資。 |

純金積み立てや金関連の投資信託への投資であれば、月々数千円からと少額から投資が可能。

有事の金と呼ばれるように、株や債券とは異なりそれ自体に価値がある金は、経済などの状況で価値が失われにくく、特に相場の下落局面で資金が集まり価格が上がりやすいと言われています。

実際に、2020年2月コロナショック時にも金はコロナショックからいち早く抜け出し、40年ぶりに史上最高値を更新しました。

今後の経済不安に備え、資産の一部を金に逃しリスク分散させるのも一案です。

近年では少額から手軽に投資できることもあり、一般投資家には特に金投資信託が人気。

金投資信託一例

・ピクテ・ゴールド

・ステートストリート・ゴールドファンド(為替ヘッジあり)

・iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし)

金取引はドルベースで行われるため為替の影響を受けやすいのですが、一部のファンドでは為替の変動による値下がりを抑えるための「為替ヘッジ」を行っており、コストは掛かりますが損失リスクを抑えることが出来ます。

| 分類 | 中リスク・中リターン |

|---|---|

| 難易度 | ★★ |

| 期待利回り | 予測不可能 |

| メリット | ・埋蔵量に限りがあり無価値になりにくい ・価値が世界で共通 |

| デメリット | ・為替の影響を受ける ・利息や配当を生まない |

| おすすめな人 | 資産の一部で下落相場に備えたい方 |

| 始め方 | 金地金、純金積立:金販売業者にて購入 金関連の投資信託:証券会社にて口座開設、購入 |

| 手数料 | 商品により異なる |

| 最低投資額 | 商品により異なる |

fa-angle-double-right金投資について詳しく知る

fa-reply初心者向け商品一覧に戻る

16.FX(外国為替証拠金取引)

FXとは「Foreign Exchange」の略称で、外国為替取引を意味します。つまり、2国間の通貨のレートの差を利用し、利益を重ねていきます。

例えば、1米ドル100円の時に購入、120円の時に円に戻せば差額20円を利益として受け取ることが可能ですね。

また、FXの場合は不動産と同様に元本の一部を担保とし借り入れを行うことで、元手の何倍ものトレードを行うことが可能。

また、FXでは為替差益だけでなく、2国間の金利差でも利益を積み重ねることが可能。トルコリラや南アランド、メキシコペソなどが特に高金利な通貨として知られています。

少ない資本で、複数の側面から大きなリターンを狙いたい方はおすすめの運用方法です。

FXは基本的には手数料はかかりませんが、外貨を売るときと買うときでレートが異なり、その差額が「スプレット(取引コスト)」として発生します。

引用:楽天銀行 はじめてのFX

スプレットはFX業者ごとに異なりますので、複数社を比較しできるだけスプレットが割安な業者で口座開設されることをおすすめします。

| FX業者 | 米ドル/円 | ユーロ/円 | ポンド/円 |

|---|---|---|---|

| SBIFXトレード | 0.09銭~ | 0.49銭~ | 0.99銭~ |

| ヒロセ通商 | 0.2銭~ | 0.5銭~ | 1.0銭~ |

| 分類 | 高リスク・高リターン |

|---|---|

| 難易度 | ★★★★★ |

| 期待利回り | 予測不可能 |

| メリット | ・少額から始められる ・手数料が割安 ・平日24時間取引可能 ・下落局面でも利益を出せる |

| デメリット | ・トレード手腕に成績が左右される ・レバレッジをかけた場合大きな損失が出る可能性も |

| おすすめな人 | 元本を活かし、リスクを取っても大きな利益を狙いたい。 |

| 始め方 | 1:FX業者に口座開設 2:トレードを行なう |

| 手数料 | 取引手数料:無料 スプレッド:0.5銭~1.3銭 |

| 最低投資額 | 数千円~5万円程 |

fa-angle-double-rightFXについて詳しく知る

fa-reply初心者向け商品一覧に戻る

16.先物取引

先物取引とは、特定の商品の将来の価格を予想し、現時点での取引を約束する投資方法のこと。

例えば、1年後に日経平均を19,000円で購入すると約束。1年後に19,500円まで上がっていたら、差額の500円分を利益として受け取ることが可能。

引用:大和証券 先物取引とは

また、特定の商品の価格が上昇すると考えるのであれば「買い」、下落すると考える場合商品を借りて「売り」安値で買い戻し差額を得ることも可能。

先物取引では、預けた証拠金を担保に借り入れを行いレバレッジをかけることも可能で、下落相場で利益獲得できるだけでなく、少ない資本でまとまった利益に期待することが出来ます。

先物取引と言ってもその種類は様々で、金や原油など商品に投資するものから、日経225やTOPIXなど市場の指標に連動するもあります。

先物商品一例

・TOPIX先物

・NYダウ先物

・日経225mini

・マザーズ指数先物

・ミニTOPIX先物

・JPX400先物

・Gold先物

・WTI原油先物

初心者であれば、日経225miniと言ったようなmini商品で少額から小回り投資に挑戦するのがおすすめ。

最低投資額が数千万円にも及ぶこともある先物取引ですが、mini商品であれば通常価格の10分の1の価格で取引でき、数十万円からと少額から取引に慣れていけます。

また、リスク管理の一環として「ロスカット口座」の利用も検討すると良いでしょう。

ロスカット口座とは、預けた証拠金(担保のお金)が価格の下落により、事前に設定された水準を切った際に元本以上の損失を防ぐため、売買注文を自動で出し損切りできる口座です。

レバレッジをかけ思わぬ損失が発生しないよう、しっかりリスク管理には注力したいですね。

ロスカット口座提供の証券会社

・SBI証券 HYPER先物 ロスカット機能

| 分類 | 高リスク・高リターン |

|---|---|

| 難易度 | ★★★★★ |

| 期待利回り | 予測不可 |

| メリット | ・下落局面でも利益獲得可能 ・レバレッジをかけられる ・分散投資が可能 |

| デメリット | ・約束した価格で買わなければならない ・レバレッジをかけた場合大きな損失が出る可能性も ・最低投資額が高額になりがち |

| おすすめな人 | 元本を活かし、リスクとっても大きな利益を狙いたい |

| 始め方 | 1:証券会社に口座開設 2:入金~注文 |

| 手数料 | 1約定20円~200円ほど |

| 最低投資額 | 1000万円程~ |

fa-angle-double-right先物取引について詳しく知る

fa-reply初心者向け商品一覧に戻る

18.仮想通貨

仮想通貨とはインターネット上で使える通貨のこと。円やドルなどと比べ値動きが大きく、その利益の出しやすさから投資対象としても人気を集めています。

仮想通貨バブルと言われた2017年、Verge(バージ)と呼ばれる仮想通貨(※日本で取扱なし)は1年で7500倍の上昇率を記録。1万円分購入していたら、1年後に7500万円になっていた計算ですから驚きですよね。

仮想通貨と言ってもその種類は3,000種類を超え、有名所で言えばビットコインやイーサリアム、リップルなどが挙げられます。

| コイン | 特徴 |

|---|---|

| ビットコイン(BTC) | 世界で初めて登場した仮想通貨。 |

| イーサリアム(ETH) | スマートコントラクト(契約締結の仕組み)が実装。 |

| リップル(XRP) | 米国のリップル社がコインを管理。 |

先述したFXと同様、仮想通貨でもレバレッジの利用が可能。ただでさえ価格変動の大きい仮想通貨取引にレバレッジを組み合わせることで、一気に資産を増やすことに期待できます。

仮想通貨の取引自体はパソコンやスマホアプリで、土日祝日問わず行なうことが可能。

引用:bitFlyer

しかし、新しい投資先である仮想通貨はまだ価格が落ち着かず、先を読むのは中々困難である点は否めません。

一種ギャンブル性の強い投資先であるので、始める場合は資産の一部少額に留めておきたいところです。

仮想通貨は取引所を通して購入する形となります。取引所は取引手数料や安全性を考慮して、上手に選択できると良いですね。

| 取引所 | 特徴 |

|---|---|

| bitFlyer (ビットフライヤー) | 国内最大級の取引量を誇る仮想通貨取引所 |

| Coincheck (コインチェック) | 取扱銘柄数が国内で最も豊富な仮想通貨取引所 |

| GMOコイン | 業界最低水準の取引手数料で知られる仮想通貨取引所 |

| 分類 | 高リスク・高リターン |

|---|---|

| 難易度 | ★★★★★ |

| 期待利回り | 予測不可 |

| メリット | ・少額から投資できる ・インターネット上で取引を完結できる ・平日24時間取引可能 |

| デメリット | ・トレード手腕に成績が左右される ・レバレッジをかけた場合大きな損失が出る可能性も |

| おすすめな人 | 元本を活かし、リスクを取っても大きな利益を狙いたい |

| 始め方 | 1:取引所に口座開設 2:入金~注文 |

| 手数料 | 取引手数料:0~0.15%(BTC) |

| 最低投資額 | コインにより異なる |

fa-reply初心者向け商品一覧に戻る

19.ソーシャルレンディング

ソーシャルレンディングとは、インターネット上で事業にお金を貸し、利息を受け取る資産運用方法。

とは言っても、直接を事業者にお金を貸し出すのではなくソーシャルレンディング事業者を通して貸付、その後の管理は事業者が代わりに行ってくれるので手間いらずで投資できます。

ソーシャルレンディングは事業に対し投資するため、事業終了後はお金が戻ってきてしまい、またご自身で融資先を探す必要があります。

投資信託などと異なり、預けっぱなしに出来ないため、ある程度投資に時間が取れる方と相性が良い投資法であると言えるでしょう。

| 分類 | 中リスク・中リターン |

|---|---|

| 難易度 | ★★★★★ |

| 期待利回り | 10%以上 |

| メリット | ・比較的高利回り ・少額からの運用が可能 ・運用の手間がかからない |

| デメリット | ・融資先の倒産により貸し倒れが起きるリスク ・途中解約ができない |

| おすすめな人 | ある程度投資に時間が取れ、主体的に投資したい方 |

| 始め方 | 1:サービス提供業者に投資家登録 2:融資案件の選択~投資 |

| 手数料 | 振込手数料:無料~数百円 出金手数料:無料~数百円 |

| 最低投資額 | 1万円から |

fa-reply初心者向け商品一覧に戻る

20.クラウドファンディング

クラウドファンディングには以下のように様々な種類があり、実は先述したソーシャルレンディングもクラウドファンディングの一種です。

| 種類 | 投資に対するリターン |

|---|---|

| 寄付型 | リターン無し |

| 購入型 | 物やサービス |

| 融資型 | 分配金 |

| 株式投資型 | 配当金 |

資産運用として利用しやすいのが、融資型に続き株式投資型のクラウドファンディング。

上場前のベンチャー企業へ投資を行い、将来企業売却や上場をした際に大きな売買益を得られる可能性を含みます。

引用:FUNDINNO

老舗クラウドファンディングサービスのFUNDINNOでは実際に、株式会社漢方生薬研究所、株式会社nommocの二件で利益確定。

クラウドファンディング自体がまだ約5年ほどと歴史が浅い分、実際に事業を終え利益を投資者に還元できている例はまだそう多くはありません。

日頃からビジネスに通じており、事業内容などから今後の可能性を見極められる方は5年~10年ほどの長期投資前提でチャレンジしてみるのも良いでしょう。

日本でも複数のクラウドファンディングサイトが提供されていますが、有名所としては以下のようなサイトがあります。

| 運用会社 | 運用額 | 概要 |

|---|---|---|

| FUNDINNO | 32億 | 日本で最も古く、実績が豊富な株式投資型クラウドファンディングサイト |

| GEMSEE Equity | 2,800万円 | SBIグループの一部であるSBI Capital Baseが運営している株式投資型クラウドファンディングサイト |

| 分類 | 高リスク・高リターン |

|---|---|

| 難易度 | ★★★★ |

| 期待利回り | 予測不可 |

| メリット | ・比較的高利回り ・プロジェクトへの参加感が得られる ・審査があるのである程度の信用が置ける |

| デメリット | ・リターンが得られない可能性がある ・途中解約ができない |

| おすすめな人 | 未来ある企業を投資を通じて応援したい方 |

| 始め方 | 業者に投資家登録、融資案件の選択~投資 |

| 手数料 | 振込手数料:無料~数百円 出金手数料:無料~数百円 |

| 最低投資額 | 案件により異なる |

fa-reply初心者向け商品一覧に戻る

失敗しない金融商品の選び方

さて、ここまで投資初心者向けおすすめ金融商品20個を一挙まとめて見てまいりましたが、いかがでしたでしょうか。

実際に金融商品は今回紹介したもの以外にも山程存在しており、一体何に注意して投資先を選べばよいのかわからない方も多いはず。

これから投資を始める初心者の方は、まずは以下3つのポイントに留意して商品選びを行うことで、失敗のリスクを大きく緩和することが出来ますよ。

1.分散投資が基本

投資の基本は分散投資。投資先を復数に分散させることで、1つの投資先でマイナスが出たり倒産することがあっても、他の投資先で出た利益でマイナス分をカバーすることが可能です。

また資産運用を行なう際に大切なのは、資産を「減らさない」ことを第一に運用すること。

来たるインフレ(物価上昇)やまとまった出費に備え、損失を最大限に抑えた上で少しずつ資産を育てていくイメージで運用するのがおすすめです。

また、実際に分散投資と言ってもその分散方法は多種多様。できるだけ多くの方法を組み合わせ分散することで、さらに投資のリスクを下げることが出来るでしょう。

| 投資対象 | ・預金や株式債券など、複数種類の投資先に分散。 ・化粧品業界、石油業界など復数業界に投資先を分散 |

|---|---|

| 地域の分散 | ・国内、アメリカなど復数の国家に投資先を分散。 |

| 時間の分散 | ・毎月決まった日に決まった金額を購入 |

また、闇雲に分散するのではなく、シュミレーションを通して分散割合を決定し、ポートフォリオとして可視化させておくのがおすすめ。

ご自身でポートフォリオの作成が難しい方は、ウェブ上で提供されているポートフォリオ作成ツールを頼っても良いでしょう。

ポートフォリオ作成ツール一例

2.長期投資を心がける

さらに、リスクを抑えた運用を行いたい方におすすめなのが「長期投資」。

具体的には、5年~10年単位の長期運用を前提として投資計画を組むのがおすすめです。

長期投資のメリットとしては主に以下の2つ。

・精神的な負担が低い

複利効果とは、運用で得た利益を再度投資に回し利息に利息がつき、資産を雪だるま式に増やしていける運用法。

この複利効果は、運用期間が長ければ長いほど大きな効果を得らえるとされており、100万円を利回り5%の商品で以下の年数を複利運用した場合、単利の場合よりも手元に残るお金は多くなります。

| 運用年数 | 単利 | 複利 | 差額 |

|---|---|---|---|

| 05年 | 1,250,000 | 1,276,282 | 26,282(+約2万6千円) |

| 10年 | 1,500,000 | 1,628,895 | 128,895(+約13万円) |

| 20年 | 2,000,000 | 2,653,298 | 653,298(+約65万円) |

| 30年 | 2,500,000 | 4,321,942 | 1,821,942(+約180万円) |

また短期売買では、常にパソコンの前に張り付いて売ったり買ったりを繰り返し、短期的な激しい値動きに一喜一憂したりと精神の消耗も激しいのが事実。

その点、長期投資の場合はバイアンドホールド。買ったあとは値上がりするのをじっと待つだけという投資初心者でも落ち着いた投資を行うことが出来るのは嬉しいですよね。

以下の日経平均株価の10年間の値動きを示したグラフを見ると、短期的には大きく下落している時期もありますが、長期的に見ると右肩上がりに上昇しているのがわかると思います。

引用:SBI証券 日経平均

上記のグラフからも、悪い経済ニュースに慌てて売ったりせず長期保有さえしていれば、大きく損をする可能性は高くないと予想できますね。

短期の値動きに惑わされること無く、長期的な腰を据え落ち着いた投資を行うことが成功への近道と言えるでしょう。

3.投資の知識をつける

先程、購入して長期的に上がるのを待つ投資がおすすめと説明しましたが、投資先の選定を間違えれば、長期で待っても上がらなかったり、倒産して紙切れになってしまうなんてことも十分考えられます。

やはり、投資に関してはある程度の基礎知識が必要です。本や雑誌ブログ、動画などを活用して最低限投資に必要な知識はつけておくことをおすすめします。

最近はコロナウイルスの影響もあり、遠隔でのセミナーも多く開催されておりますし、またお金の専門家FP(ファイナンシャル・プランナー)への相談がSkypeなどの通して可能な業者も多く存在しており、投資初心者の方は是非活用したいところ。

投資の勉強は難しい、する時間がないという方は投資信託やヘッジファンドなどでプロに投資を丸々おまかせすることを考えたほうが得策ですね。

初心者向け!3つのおすすめ投資例

さて、ここまで投資初心者向けにおすすめ投資法20選~失敗しない投資先の選び方までまとめて紹介してきました。

ここまでの説明を読んで、投資って難しそうで自信がないという方のために、投資初心者の方でも今日から始められる3つのおすすめ投資例をまとめてみました。

1.NISA口座で投信信託購入

先述したとおり、NISA口座とは専用口座内での投資が一定額ですが非課税になる制度。NISA口座を通して投資を行うことで、投資にかかる税金を抑えることが出来るだけでなく、納税の手間も省け手軽に投資を始めることが出来ます。

また特に投資初心者であればつみたてNISAを利用した、インデックス型投資信託の購入がおすすめ。

インデックス型投資信託とは、日経平均株価やTOPIXなどの経済指標に連動するように運用されている投資信託のこと。

日経平均株価やTOPIXなどであれば、金融サイトで毎日数字が更新されていますから数字が追いやすいですし、先程紹介した日経平均株価のチャートを見ても長期運用で利益を出しやすい点も初心者には嬉しいですね。

また、つみたてNISAの自動購入を利用すれば毎月指定された日にちに指定口座から自動で引き落としがあり、指定の商品を自動買付してくれます。

毎月積み立てて投資のタイミングを分散することで、一度にまとめて購入するよりも高値で買ってしまうリスクを低減でき、また頻繁にチャートを見て一喜一憂することもなく、手間いらずで長期的に投資を続けられますよ。

長期投資となれば、気になるのが手数料。投資信託は運用をプロにおまかせできる手前、毎日運用額に対し運用手数料が発生します。復数ファンドを比較して、低コストで運用が出来るファンドを選びたいですね。

おすすめ①:eMAXIS Slim

eMAXIS Slimはシリーズ合計残高5000億円を誇る人気の投資信託。業界最低水準の運用コストにこだわり、度重なる手数の見直しにより常に手数料最安値をキープ。

シリーズ商品はつみたてNISA利用が可能な商品だけでも、10種類近くありますのでご自身の興味関心や投資プランに合わせ選択できると良いですね。

fa-angle-double-right公式サイトはこちら

おすすめ②:ニッセイ 購入・換金手数料なし

ニッセイ 購入・換金手数料なしシリーズも低コストに徹底し、同一分類平均を遥かに下回る低コストを実現。

公式サイト上で閲覧できる毎月の運用レポートも大変に分かりやすく、投資初心者でも無理なく投資を始められます。

fa-angle-double-right公式サイトはこちら

2.ロボアドバイザーの利用

先述したとおり、ロボアドバイザーを使えばウェブ上で投資に関する簡単な質問に答えるだけで投資者にピッタリの運用法を提案、入金をすればその後の運用までをまとめてAI(人工知能)におまかせできます。

投資信託の場合は復数存在するファンドの中から投資商品を自ら選択する必要がありましたが、ロボアドバイザーの場合は入金するだけであとは勝手にAIが運用してくれるので本当の意味で手間いらずな運用方法です。

投資を丸々お任せできる一任型のロボアドバイザーの場合、NISA口座の利用は不可。また、手数料も運用額に対し年1%程とコスト面では投資信託には劣ってしまうのは事実です。

ご自身の投資スキルと、コスト面を比較をし納得の行く選択出来ると良いですね。

ロボアドバイザー最大手は、WealthNavi(ウェルスナビ)。使いやすい投資アプリやセミナー開催など、投資初心者が無理なく投資を続けられる工夫をされており、多くの投資社の支持を集めています。

おすすめ①:WealthNavi

WealthNaviは日本最大手のロボアドバイザー運用会社。スマホ1つで、投資診断からその後の運用までを完結、とにかく手軽に投資を始めることが出来ます。

AI(人工知能)の力で、投資からその後のリバランスや自動税金最適化まで至りつくせりでおまかせ可能。資産運用の第一歩を踏み出したい方にはおすすめの運用会社です。

fa-angle-double-right公式サイトはこちら

3.ヘッジファンドへの出資

上記、投資信託やロボアドバイザー共に手数料は運用額に対し発生します。例えば1000万円の運用ともなれば、1%の手数料でも10万円と、高額運用にはなかなか厳しい運用方法です。

そこで検討したいのがヘッジファンドへの出資。ヘッジファンドの主な手数料は「成功報酬」で、運用で出た利益に対して手数料が発生します。

下落局面であっても何としても利益を出さなければ手数料が入らないため、投資リスクを徹底的にコントロールし、市場全体がマイナスな時期も損失を出さずに利益獲得に向かいます。

高額資金の運用となると、その元本の大きさから下落時の含み損の大きさは相当なもの。

運用をプロにおまかせて精神的に安定して投資を行いながら、かつ高利回りを期待できるヘッジファンドは高額運用の良きパートナーとなるでしょう。

おすすめ①:BM CAPITAL

BMキャピタルは過去にマイナスを出した月ゼロ、かつ年平均10%以上という安定したリターンを出している国内ヘッジファンド。

最低投資額は1000万円からと高額ですが、ヘッジファンドならでは富裕層向けのきめ細やかなサービスと、確かな運用者の手腕で投資者の資産を守りながら増やしてくれます。

fa-angle-double-right公式サイトはこちら

おすすめ②:EXIA

エクシアは国内でも珍しい、100万円の少額から投資ができる国内ヘッジファンド。

こちらも過去にマイナスを出した月ゼロと安定した運用成績に加え、ヘッジファンドにしては珍しい積極的な情報公開で多くの投資者の支持を集めています。

fa-angle-double-right公式サイトはこちら

投資は無理せず継続することが大切

ここまで投資初心者向けにおすすめな資産運用の種類と特徴、失敗しないための運用のコツなどを紹介してきました。

投資は経験が物を言う世界。なんだか難しそうだな、自分には出来ないかもと足踏みしてしまうのは大変にもったいないことです。

月々少額からでも投資を初めてみることで、資産運用に興味が湧き、見える世界も、築ける資産額も大きく変わってくるはず。

自分で投資をするのが怖いという方は、投資のプロに運用をお任せできるファンドに頼ることも検討し、まずは無理なく投資してみることから始めましょう!

この記事も読んでおきたい