いまさら聞けない証券会社と銀行の違い大公開

銀行と証券会社の違いって何?と聞かれたら、みなさんはパッと答えが浮かびますか?

銀行はただ単にお金を預けるところ、そして証券会社はただの株屋さんではありません。

実は目的によって使い分けが必須なんです。

ここでは筆者が、

この記事で学べること

・銀行と証券会社で出来ること

・おすすめの証券会社

銀行と証券会社の使い分けを間違えると後で後悔するかもしれません。今のうちに違いを押さえておきましょう。

2つの金融機関の違い

大きな違いはずばりお金の流れ方です。銀行は間接金融、証券会社は直接金融と呼ばれています。

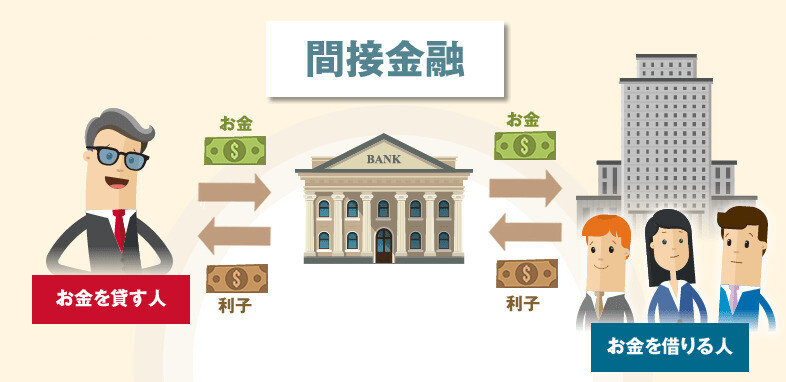

間接金融(銀行)

間接金融はお金を貸す人と、お金を借りる人の間に第三者が入ってやり取りをしてくれています。そのやり取りをしている機関が銀行です。

預金に預けると、決まった利子が支払われる仕組みになっていますね。もし銀行が融資に失敗したとしても決まった利息は預金者(お金を貸す人)に支払われますから、この場合リスクを負うのは銀行といえます。

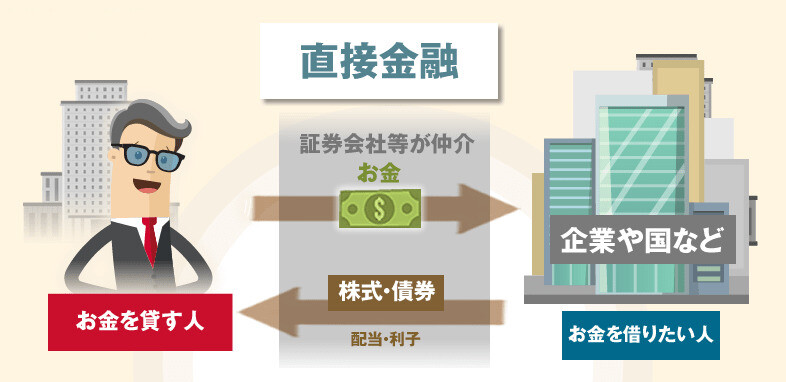

直接金融(証券会社)

反対に直接金融はお金を貸す人とお金を借りる人が直接やり取りすることを指します。

間接金融では、貸したお金の流れ(矢印)が一度銀行で止まっていますが、直接金融ではお金を貸す人と借りたい人との間でダイレクトにやり取りがされています。

例えば企業が株式を発行したとき、企業は証券会社からお金を調達するのではなく、投資家(お金を貸す人)から調達しますよね。

途中で証券会社が取引に関わるお手伝いをしてくれていますが、お金の出し手はあくまでも投資家です。なので、リスクは投資家が直接負います。

株を買ってマイナスが出たとしても証券会社は保証しません。

銀行でできること

どちらかと言えば身近に感じるのが銀行ではないでしょうか?

銀行は生活で使う資金を置いておくのに適した金融機関

お給料が入ってくるのも銀行、クレジットカードの引き落としがされるのも銀行、現金が必要なときに引き出すのも銀行の口座からですよね。

生活をするにあたって使用するお金はほとんど銀行経由で動いていることがわかります。日常的によく使われる普通預金から、定期預金など用途によって複数の口座を使い分けてい方も多いのではないでしょうか。

銀行でも投資に挑戦できる?

答えは○です。銀行でも投資商品の取り扱いがあります。銀行で取り扱いされているのは投資信託、債券、保険、外貨建て預金がメインです。

証券会社と比べると取り扱い商品数はぐんと少なくなりますが、普段使っている銀行口座からそのまま金融商品を購入できますので、とても気軽に始めることができます。

お金が入用になったとき条件が合えば融資を受けられる

不動産の購入やお家のリフォーム、事業の立ち上げなど、生活をする上でまとまったお金が必要になる時ってありますよね。

そんなときに資金面で助けてくれるのが銀行の役割でもあります。

銀行の本来のメイン収入源は融資をした際に発生する手数料です。(現在は外貨取引等の手数料収入の割合も高くなっています)

借りる額や借りる側の属性、また借りる目的等によってかかる手数料(金利)はかわりますが、まとまったお金が必要なときに融資をしてくれるのも銀行の役目です。

銀行の必要性

みなさんから預かった資金(預金)を他の人に貸し出すことで、必要なところに資金を回す働きをしています。もし銀行がなければ個人間や企業とやり取りをせざるを得なくなります。

そうなると、貸し出す側が不当な金利を設けたり、未払いが発生するなど、問題が起こることも考えられます。そういったことを防ぐためにも、銀行は私達にとってなくてはならない存在となっています。

今では仮想通貨などの実物のない通貨も沢山ありますが、日本では未だに現金の使用率がとても高いですよね。

仮想通貨であれば置き場所を気にする必要はありませんが、現金はどうしても置き場所が必要です。あまり考えたくありませんが、自宅に保管しておくと災害で失くなってしまったり、窃盗被害に遭う可能性もあります。

今後、仮想通貨の台頭で現金の使用率が低くなることが予想されますが、現在は現金の置き場所としても、銀行の存在価値はとても高いです。

証券会社でできること

銀行で預金の管理もしてくれるし投資までできるとなると、「証券会社とのお付き合いは特に必要ないのでは?」と思われそうですが、実際のところどうなのでしょうか。

株をはじめとする金融商品の取り扱いが豊富

銀行との大きな違いとしてあげられるのが、株の取り扱いがあることです。

株式取引も今後の視野にいれているという方は、証券会社でも口座開設をしましょう。また、銀行でも取り扱いのある投資信託ですが、取り扱い商品数はダントツで証券会社の方が多いです。

日本円では金利がほとんどつかない債券ですか、証券会社には金利の良い外貨建て債券などもあります。意外と知られていませんが、日本円⇆外貨に換えるときの為替手数料も銀行の半分程度になっているところがほとんどです。

投資・運用の相談

もしあなたが積極的に投資や運用について取り組みたいと考えているなら、間違いなく証券会社をおすすめします。

銀行であっても投資信託や国内債券の販売はしていますが、窓口の銀行員は主に預金口座に係る手続きや書類の処理をしており、常にマーケットを見ているというわけではありません。証券会社では毎日マーケットと向き合うことに重きを置き、書類の処理などは別の部署で担当していることがほとんどです。

人によって資金量や許容できるリスク、考え方も様々なので、証券会社ならではの情報量と知識でひとりひとりの適合性に合った商品を提案することが可能です。

これは証券会社の社員が良くて、銀行員が悪いというわけではなく、それぞれに与えられた仕事・役割ですから、そもそも自分の目的にあった金融機関に足を運ぶべきなのです。

今の時代にこそ必要な投資・運用は証券会社で

お給料は角度のある右肩上がり、年金も支払った金額以上が支給され、そのうえ10年間預金に置いておくだけで2倍近くになった時代もありました。

しかし現代の日本ではどうでしょうか。お給料はほとんど変わらず、年金は間違いなく支払った額より少なくなり、預金の金利もほとんどないと言えます。昔のように約束された保障はありませんので、自分のお金は自分で守り、自ら増やしていく必要があります。

投資や運用にはもちろん豊富な知識や情報があれば有利です。証券会社での勤務時代、証券会社と名乗れば「ギャンブルはやらない」と門前払いを受けたことも数え切れないほどあります。

しかし、実際は今の時代にこそ必要な金融機関であると言えます。証券会社はただの株屋さんでも、賭博場でもありません。うまく利用して、自分のお金を上手に増やしていくことが必要です。

評判の良いネット証券ランキング5社

証券会社の中でも特におすすめなのが、ネット証券。

インターネット上で口座開設から注文まで全て完結可能でなネット証券は、総合型のようにコンサルティングを受けることが出来ない分、人件費が抑えられていますので、売買手数料は総合証券の比較にならないほど安く抑えられています。

とくに頻繁に取引をする予定であれば手数料の安いネット証券がおすすめです。

そこで今回は、以下の人気のネット証券5社を手数料と取引ツールメインで比較してみました。

- 楽天証券

- SBI証券

- 松井証券

- マネックス証券

- カブドットコム証券

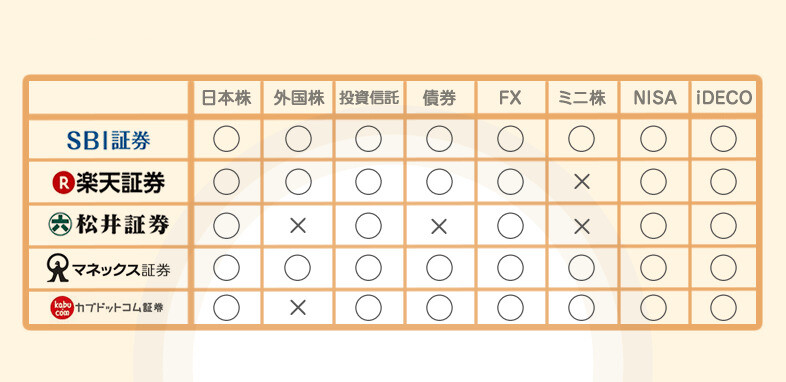

証券会社ごとに取扱商品にも差があります。

いざ口座開設をしたのに「やりたい商品の取り扱いがなかった」なんてことがないよう、 まずは以下の表で確認しておきましょう。

第1位:楽天証券

初心者におすすめしたい証券会社1位は楽天証券です!手数料の安さはもちろん、素晴らしい取引ツールとその利用料が無条件で無料なこと、そして楽天ならではのサービスで他社と格段の差を感じます。

楽天証券では、取引金額によって手数料が変わる超割コースと、いちにち定額コースの2つの手数料体系から1つを選択します。

引用:楽天証券

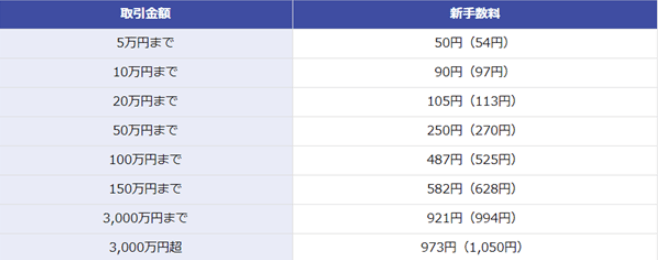

3,000万円を超える約定金額であっても手数料が税込み1,050円と大手店頭証券に比べてかなり安く済みます。( 参考:野村證券窓口注文時の最低手数料2,808円、3000万円の注文だと192,759円)。いちにち定額コースでは、以下のようになっています。

引用:楽天証券HP

楽天証券口座保有者は、昨年秋にリリースされたマーケットスピードⅡを利用することができます。言うことなしの機能性とスピードで個人投資家から絶大な支持を受けています。

株価やチャートが複数銘柄同時に確認できるのはもちろん、日経新聞の記事なども無料で読むことが出来ます。さらにこれ一本で海外株式FX、先物などの取引も可能です。すぐには難しくとも、今後日本株だけでなく、他資産にも投資をしていきたい方にもってこいのツールといえます。

利用条件ですが、2019年6月24日より無条件で無料になりました(以前は3ヶ月で2,700円)。この素晴らしい取引ツールを、無料で使えるのは嬉しいですよね。

また、楽天証券では楽天グループならではの特典も受けることが出来ます。株式取引の取引手数料1%をポイント還元してくれるサービスがあり、楽天でのお買い物にこのポイントが使えてしまうんです。(手数料体系は超割コースのみに限られます。)

また投資信託をポイントで購入できたり、投資信託を保有するだけでポイントがどんどん溜まっていったりと、楽天をよく利用される方にはおいしい点が沢山あります。

fa-angle-double-right公式サイトはこちら

第2位:SBI証券

ネット証券界のキング、SBI証券では口座数、預かり資産高ともにネット証券トップに降臨しています。

SBI証券では楽天証券と同じく手数料を2つのプランに分けており、投資スタイルによって選択することが可能です。

引用:SBI証券

アクティブプラン(楽天証券のいちにち定額コースにあたる)で100万円を超える場合は楽天証券よりもお安く取引することが可能です。

SBI証券が提供している ツール、HYPER SBIではリアルタイム価格はもちろん会社情報やニュースなどもまとめて閲覧可能、そして注文もワンクリックでできます。

スピードを重視される方には大変便利なツールと言えます。

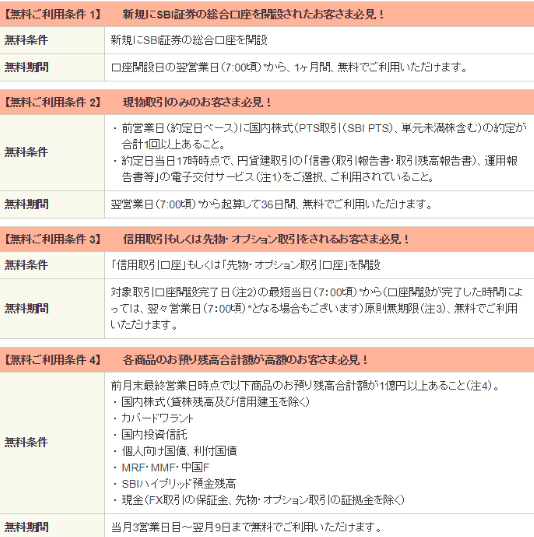

HYPER SBIを無料で利用する条件があるので確認しておきましょう。以下の条件に当てはまらない方は月500円(税別)がかかります。

引用:SBI証券

新規口座開設で1ヶ月間無料で利用できますので、一度試してみると良いでしょう。

スマートフォン用のアプリも商品ごとに展開されており、外出先でもインターネットさえあれば簡単に取引が可能です。

また、SBI証券では2019年7月20日より、Tポイントを使った投資信託の購入や、株式などの取引に応じてTポイントが貯まるサービスが開始されました。

普段からTポイントを集めている人にSBI証券はおすすめです。

SBI証券の人気に他のネット証券勢はなかなか追いつけないかたちですが、取引ツールを無料での利用する際の条件がある点で、楽天証券を1位に、SBI証券を2位としました。

fa-angle-double-right公式サイトはこちら

第3位:松井証券

松井証券は1日につき10万円までの売買であれば手数料が0円となっており、少額からはじめたい初心者の方にはぴったりなネット証券と言えます。手数料体系はシンプルにひとつだけとなっています。

引用:松井証券

情報ツールも他の証券会社と引けを取らない高機能が満載です。

株主優待の検索やアナリストによるマーケット及び個別銘柄の分析などレポートを閲覧できるQUICKリサーチネットや、リアルタイムの株価や決算情報、ニュースなどを閲覧できるQUICK情報が無料で利用可能となっています。

多くの優良ツールを公開していることで有名な松井証券ですが、一部アクティブな投資家向けに有料ツールも公開しています。

ネットストックトレーダーは1ヶ月1,800円と決して安くはないですが、日々の売買をスマートに行いたい投資家からは支持を受けています。

ネットストックトレーダーのプレミアム版だと1ヶ月3,000円です。無料で利用できる試用期間などは設けていませんが、投資家からの評判はとても良いです。

手数料の安さと取引ツールの充実さについては申し分ありませんが、取り扱い商品が他社と比較して少ないということで3位としました。(外国株・債券・ミニ株の取り扱いなし)

fa-angle-double-right公式サイトはこちら

第4位:マネックス証券

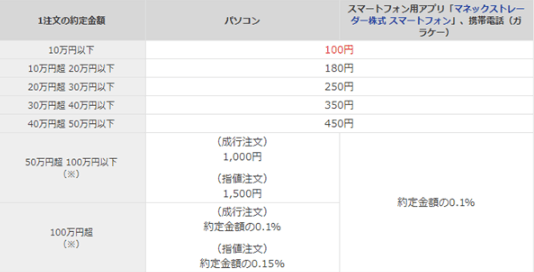

マネックス証券では、取引毎手数料コースと、一日の上限が決まっている一日定額手数料コースの2つがあります。

取引毎手数料コースで50万円を超える場合、パソコンからの注文とスマートフォン及び携帯電話からの注文で手数料に違いがあります。最低料金が上記3社より少しばかり割高となっています。

引用:マネックス 証券

成行注文:値段を指定せずにその場の値段で注文する方法

指値注文:値段を指定して注文する方法

一日定額手数料コースの上限は2,500円となっています。日々の取引回数が多くなりそうな方はこちらも候補のひとつに挙がりそうですね。

引用:マネックス 証券

マネックス証券で利用できるツールが、トレードステーションです。トレードステーションはアメリカの投資家達から絶大な人気を誇るツールで、2011年にマネックスグループに加入したため、利用が可能となりました。

トレードステーションの他にもパソコンやスマートフォン、タブレットで利用できるツールのほとんどを無料で公開しています。ツールは大人気のトレードステーションが利用できるとあり高評価ですが、手数料の高さが気になるところです。

fa-angle-double-right公式サイトはこちら

第5位:カブドットコム証券

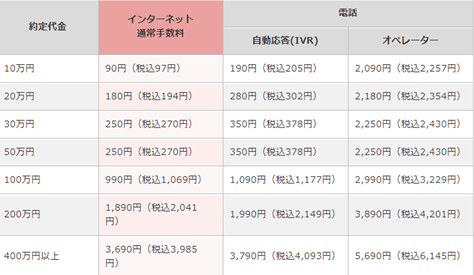

カブドットコム証券では、インターネットで注文する場合と電話の自動応答、オペレーターを通して注文した場合で手数料がかわります。

引用:カブドットコム証券

カブドットコム証券では、Kabuステーションをリリースしており、他の取引ツールの一歩先を行くリアルタイム株価予測システムを搭載しています。

リアルタイムな情報を入手できるため、スピード重視な方におすすめです。

無料で利用するには以下の条件を満たすことが必要です。

初回申し込みで最長2ヶ月使えますので他社ツールと比較しながらお試し利用するのも良いかもしれません。(月初に申し込めば翌々月の第1営業日まで使えますので、月末申込みよりもお得感があります)

その後は取引が月に1回以上あれば翌月分が無料になります。条件に該当しない場合は月に972円(税抜)の利用料が発生します。

引用:カブドットコム証券

fa-angle-double-right公式サイトはこちら

目的に合わせて使い分けよう

銀行はお金の管理のプロ、証券会社は投資・運用のプロですから、それぞれに長けた点があります。

銀行に預けるお金と、証券会社で投資・運用に利用するお金の性質は全く別物と考えましょう。

生活の基盤となる絶対に減らしてはいけない保守的なお金は銀行に、余剰資金は証券会社を利用してうまく増やしていくことが現代の理想といえます。

この記事も読んでおきたい